Bank of America mohla dosáhnout víc. Výsledky nenadchnou ani neurazí

Úspěšný závěr roku byl pro Bank of America, stejně jako u konkurence, výsledkem překotného zájmu klientů o investování do akcií a také rozpuštění rezerv vytvořených v první polovině roku. Celkové tržby klesly meziročně o necelých 10 % na 20,2 mld. USD, čímž banka sice těsně překonala konsensus trhu, akcie banky ale v odezvě klesají o 1 %.

Efficiency ratio, což je podíl provozních nákladů na celkových tržbách (platí tedy - čím nižší, tím lepší) meziročně stouplo až o 10 p.b. na 69 %, mezikvartálně se však díváme na mírný pokles. Bank of America také přistoupila k rozpouštění rezerv, pustila se do toho však mnohem pomaleji než například JPMorgan (0,8 mld. USD proti necelým 3 mld. USD). Čistý zisk na akcii proto meziročně klesl jen o 20 % na 0,59 USD a predikce překonal o necelých 5 centů. V následujících řádcích se podíváme na zoubek detailnějším metrikám:

Výnosy FICC segmentu sice klesly meziročně o 5 % na 1,7 mld. USD (kons. 2,0 mld. USD), avšak byly doprovázeny skvělým 30% yoy růstem výnosů ze segmentu Equity (1,3 mld. USD při kons. 1,2 mld. USD). FICC segment táhl dolů špatný výkon státních dluhopisových produktů, v segmentu Equity zabralo to samé, co u konkurence – překotný zájem klientů o akciové a derivátové produkty. Nejedná se o vyloženě špatný výkon, avšak konkurence odvedla lepší práci. Výnos z kapitálových trhů v součtu nabírá 7% meziroční růst.

Úvěrová činnost

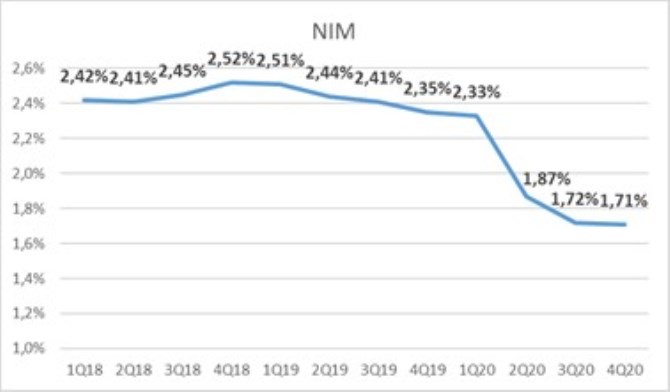

Nízké úvěrové sazby nadále tlačí na čistou úrokovou, s hodnotou 1,71 % je na ní však vidět alespoň stabilizace (viz graf níže). Celkový objem úvěrů sfoukl o 4 % yoy na 935 mld. USD, zatímco depozita vylétly nahoru až o 20 % yoy na 1,7 bil. USD. Tyto faktory se nakonec slévají do čistého úrokového výnosu ve výši 10,4 mld. USD (-15 % yoy; +1 % qoq). Ve srovnání s konkurencí ale banka udržuje dobrou kvalitu úvěrového portfolia – poměr klasifikovaných úvěrů a celkových úvěrů stoupl jen o 6 bps qoq na 0,54 % (JPMorgan se dostal až na 1,04 %).

Kapitálová pozice

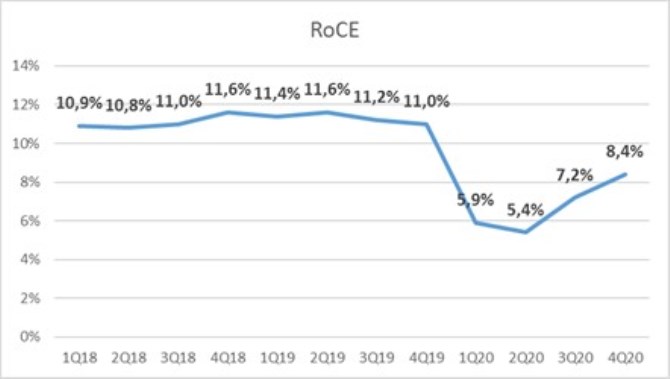

Kapitálová přiměřenost vyjádřená ukazatelem CET1 (standardized) se díky obraně kapitálového polštáře drží na 11,9 %. Zato firemní supplementary leverage ratio (poměr vlastního kapitálu k aktivům bez ohledu na rizikovost jednotlivých tříd aktiv) se zlepšilo o 20 bps qoq na 7,2 %. Banka je tak bezpečně kapitalizovaná. Návratnost vlastního kapitálu (RoCE) pokračuje díky rozpuštění rezerv na cestě vzhůru (graf níže). Aktuální hodnota 8,4 % je však pořád hluboko pod loňskými úrovněmi.

Výsledky Bank of America hodnotíme neutrálně. Skvělý výkon akciového segmentu je příznačný pro celé odvětví, FICC segment mohl zabrat víc, avšak není to žádná tragédie. Úvěrová divize pořád těžce kulhá, to však není nic překvapivé. V návratnosti vlastního kapitálu banka proti konkurenci výrazně zaostává (Citigroup 9,8 % a JP Morgan až 19 %) jen kvůli větší opatrnosti při rozpouštění rezerv.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz