Pět podhodnocených akcií s rostoucí dividendou – část třetí, ropná

Jaká bude budoucnost ropných společností? Jedni uvažují o rychlém nástupu elektromobility a obnovitelných zdrojů energie s tím, že ropa si možná již v dohledné době projde svým poptávkovým vrcholem. Jiní si zase myslí, že uhlíková paliva včetně ropy tu s námi budou ještě hodně dlouho. Co si myslí subjekt odrážející „moudrost“ tisíců, možná milionů investorů, tedy akciový trh? Tuto otázku si kladu v rámci třetího zastavení u „podhodnocených akcií s rostoucí dividendou“, o kterých hovoří Morningstar a kterým jsem se tu tento týden věnoval.

Mezi zmíněnou pětku totiž Morningstar řadí i Chevron. O něm nedávno na CNBC hovořil Paul Sankey. Bylo to v době, kdy se srovnaly kapitalizace této společnosti a dříve mnohem většího Exxonu a analytik tvrdil, že pro obě firmy by bylo nejlepší, kdyby zfůzovaly. Exxon má podle něj problém ve vztahu k veřejnosti, Chevron se více orientuje na obnovitelné zdroje energií a i když zmíněná fůze je nyní jen teorií, v budoucnu budou muset ropné společnosti o podobných velkých krocích uvažovat.

Co implikuje současná kapitalizace?

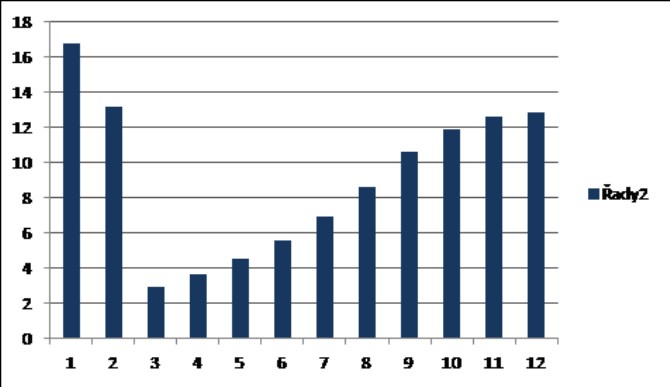

I když ropným společnostem v posledních dnech pomohla vakcínová rally, Exxon je od počátku roku stále téměř 50 % v záporu, Chevron asi 30 % v záporu. Následující graf ukazuje v prvních třech letech jeho volný tok hotovosti FCF – to, co mu zbylo po investicích. V roce letošním tedy na této úrovni vydělal necelé tři miliardy dolarů. Další čísla jsou scénářem, který by ospravedlnil současnou kapitalizaci (s předpokladem, že celé toto cash flow patří akcionářům a po roce 12 roste FCF o 2 % ročně). V podstatě tak vidíme, že v tomto scénáři, by Chevron musel do deseti let najet na úroveň FCF roku 2019:

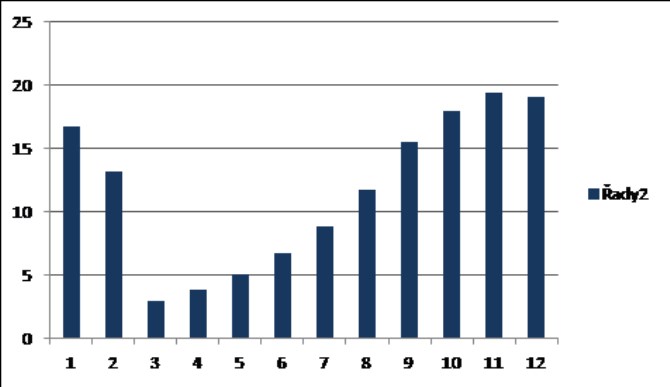

Co kdyby ale velmi dlouhodobě firma nerostla o 2 %, ale o 2 % se zmenšovala? Tedy takový scénář ropného úpadku s částečným přechodem firmy na zelené energie. Pak by musel Chevron na ospravedlnění své současné kapitalizace do necelých deseti let překročit FCF z roku 2018:

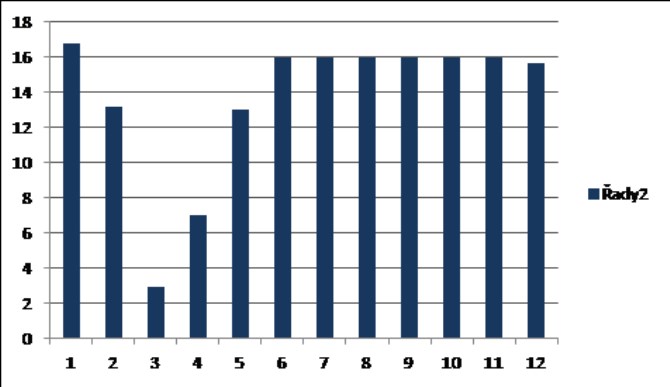

Uvažovat můžeme třeba i o tom, že ceny ropy a FCF rychle zvednou, ale nastane onen dlouhodobý úpadek. Pak by kapitalizaci ospravedlňující FCF vypadalo následovně:

Například Morningstar se domnívá, že celý energetický sektor v USA je stále znatelně pod svou férovou hodnotou. Každopádně jde o odvětví, které čelí, mírně řečeno, velmi otevřené vzdálenější budoucnosti. A k tomu se přidává nejistota spojená se současným pandemicko – ekonomickým vývojem. Ony tři grafy ukazují různé kombinace toho, jak by se muselo hospodaření Chevronu zvednout, aby ospravedlnilo kapitalizaci.

Rostoucí dividenda?

Je možné, že se zvedne více a potvrdí se tak teze Morningstar. Ta má ale dvě části – u pěti firem a akcií, kterým se věnuji tento týden (viz nadpis), hovoří analytici z Morningstar i o rostoucích dividendách. Tento týden jsme se spolu dívali na Intel, Cisco a dnes na Chevron. U něj bych o oné druhé části teze pochyboval mnohem více, než u prvních dvou. Za posledních 12 měsíců totiž vyplatil na dividendách 9,4 miliardy dolarů a jeho FCF dosáhlo necelé tři miliardy dolarů. Podle MarketScreeneru by se měly čisté dluhy k EBITDA nyní pohybovat kolem dvou, což znamená relativně silnou rozvahu. Jenže s pokračujícími ztrátami by i přes snahy o snižování nákladů a investic rychle slábla a to poslední, co by si i akcionáři měli přát, je dividendové vysilování rozvahy v době, jako je ta dnešní.

Tesla a ropní giganti

Na samotný závěr bych rád poukázal na to, že z hlediska dlouhodobého vývoje bychom měli pozorovat určitou negativní korelaci mezi cenami akcí ropných gigantů na straně jedné a Teslou na straně druhé. Jinak řečeno, pokud se bude dlouhodobě dařit elektrifikaci (dávám rovnítko s Teslou), asi by se nemělo dařit ropným firmám. Tento vztah ale může krátkodoběji nabourávat několik faktorů. Prvním z nich je teze pana Sankeyho – zelenání přes nabídkovou stranu ropného trhu může paradoxně na nějakou dobu zvednout ceny ropy a tudíž akcie Chevronu a spol. vysoké ceny ropy by ale zase mohly ještě více nakopnout elektrifikaci. A pokud budou naopak ceny ropy nízko kvůli nezeleným faktorům (negativní ekonomický šok), mohlo by to podle některých tezí brzdit přechod na elektriku. Různých kombinací tedy nakonec vymyslíme hodně.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz