Citigroup a seznam podhodnocených firem s rostoucími dividendami

Podle některých názorů se cyklus v USA posouvá do fáze, kdy je lepší se orientovat na akcie silných firem. A i kdyby se někdo neoddával podobným úvahám o rotacích, či dokonce časování trhu, silné firmy, s dobrým tokem hotovosti a schopností zvyšovat dividendy budou asi lákavé pro nemalou část investorů. Morningstar nyní přišla se seznamem podle ní podhodnocených firem, které by měly být právě tohoto typu a hlavně mají schopnost navyšovat dividendy. Podívejme se na něj a hlavně jednoho zástupce.

Na seznamu jsou firmy od Microsoftu, Mercku, přes Intel a další až po Medtronic a Airproducts (sekce Our Pics na stránkách Morningstar) . Zastoupení tu mají i banky a to díky Citigroup. Jelikož u ní je také nejnižší poměr odhadované hodnoty k ceně akcií (0,81), chtěl bych se dnes věnovat právě jí. Připomeňme si přitom hned na počátku, že valuace bank je tak trochu oříškem. U jiných firem se většinou postupuje tak, že se odhadne další vývoj tržeb, marží, provozního toku hotovosti a následně volného toku hotovosti, který může mířit k akcionářům. Popřípadě se to dotáhne až ke konkrétním dividendám.

V případě bank nejsou koncepty jako je provozní tok hotovosti moc použitelné, a i s volným tokem hotovosti příliš hází to, že se banka zbavuje různých aktiv, či je naopak nakupuje. Analytici a oceňovací experti to často řeší poměrem tržních cen k účetním hodnotám akcií bank - PBV. Vezmou tedy třeba průměr tohoto poměru u bank na trhu a aplikují jej na banku, která je předmětem jejího zájmu. Onen průměr tedy může být třeba 1,5, účetní hodnota akcie naší banky může být 10 dolarů a dohromady to tedy vede k závěru, že „férová“ hodnota by měla být 15 dolarů.

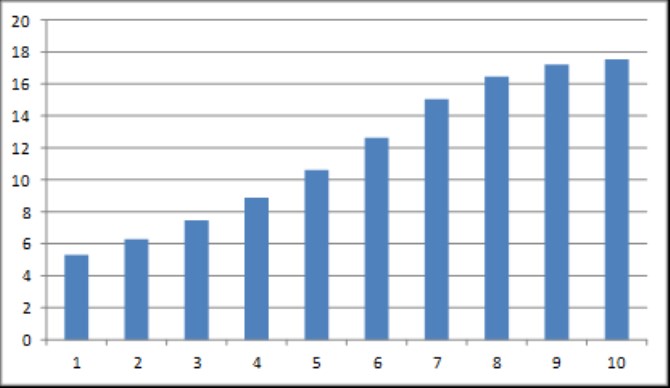

Banky přitom podobně jako nebankovní firmy vyplácí dividendy. Takže tradiční valuační přístup, který pracuje s dividendami, by měl být aplikovatelný i zde. Třeba následujícím způsobem: Citi nyní vyplácí dividendu ve výši 5,29 miliard dolarů. Citi má docela vysokou betu (1,65), což ukazuje, že nyní je znatelně rizikovější než průměrná akcie na trhu a požadovaná návratnost by se tu blížila 11 %. Podle mých kalkulací by pak současnou kapitalizaci této banky ve výši 133 miliard dolarů ospravedlnil třeba následující vývoj dividend (po období mimo graf je předpokládán další růst ve výši 2 %, tedy na úrovni inflace):

Citi nyní ve srovnání s rokem 2016 vyplácí dividendu více než dvakrát vyšší. Výše uvedené ukazuje, že na ospravedlnění kapitalizace by dividenda měl dál růst téměř o 20 % ročně a do sedmi let se zhruba ztrojnásobit (pokud by Citi dovedla i po deset letech zvyšovat dividendu o více než zmíněná 2 %, předchozí růst by mohl být nižší). Pokud je přitom akcie podhodnocená, jak tvrdí Morningstar, měla by být schopná generovat ještě více.

Na závěr ukázka toho, jak se PBV používá i jinde – Goldman Sachs se s jeho pomocí snaží v následujícím grafu ukázat, že akcie malých firem jsou i přes znatelnou valuační korekci stále obchodovány s vysokými násobky:

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz