Vývoj na devizovém trhu ve 39. týdnu (22.9.-25.9.2020)

Klíčové události a ukazatele

CZ - Bankovní rada ČNB ponechala hlavní úrokovou sazbu na úrovni 0,25 %

DE - Index podnikatelského klimatu Ifo v září vzrostl na 93,4 ze srpnových 92,5 bodu

EZ - Kompozitní index PMI v září poklesl na 50,1 ze srpnových 51,9 bodu

US - Kompozitní index PMI v září poklesl na 54,4 ze srpnových 54,6 bodu

Očekávané události a ukazatele v příštím týdnu

CZ - Index aktivity PMI ve výrobním sektoru (září)

DE - Index spotřebitelských cen (září) - předběžný odhad

PL - Index spotřebitelských cen (září) - předběžný odhad

US - Míra nezaměstnanosti a tvorba nových pracovních míst NFP (září)

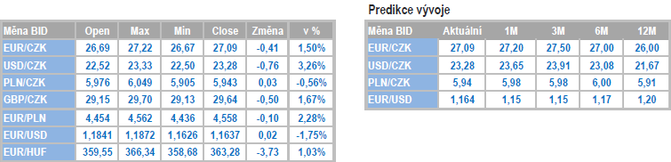

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

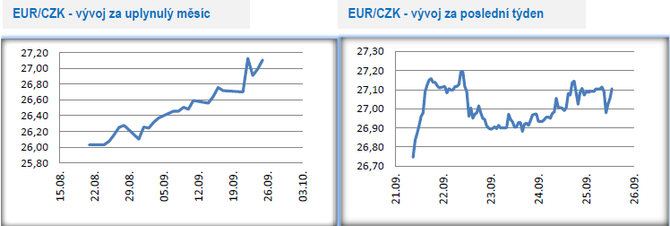

Vývoj EUR/CZK

- Citelný nárůst volatility na finančních trzích se v září promítl do oslabování středoevropských měn a koruna v tomto směru nebyla výjimkou. Zkraje tohoto týdne koruna navíc prudce oslabila nad hranici 27 CZK/EUR, kde se naposledy nacházela na konci května. K oslabení koruny kromě negativního sentimentu na finančních trzích přispěly i domácí faktory v podobě změny na postu ministerstva zdravotnictví. Za normálních okolností má domácí politika na kurz koruny minimální dopad, avšak v současné zjitřené době si část trhu přeložila jmenování R. Prymuly jako nového ministra zdravotnictví tak, že se zvyšuje pravděpodobnost razantnějších proti-covidových opatření a výsledně i regionální i celonárodní karantény.

- Klíčovou makroekonomickou událostí tohoto týdne bylo bezpochyby středeční zasedání bankovní rady České národní banky (ČNB). To se obešlo bez překvapení. Hlavní úroková sazba byla ponechána na úrovni 0,25 % a diskontní na 0,05 %. Ostatně sazby již v podstatě není ani kam dále snižovat, když se aktuálně nacházíme de facto na technické nule. Hlasování o sazbách bylo jednomyslné, tj. žádný z členů bankovní rady nehlasoval pro jejich snížení. To je na jedné straně pochopitelné, když se inflace v letošním roce drží nad 3 % a i na horizontu měnové politiky ČNB očekává inflaci v blízkosti 2 %. Na straně druhé se však pro nadcházející měsíce jednoznačně zvyšuje riziko výrazného zpomalení domácí ekonomické aktivity a tím pádem i citelnějšího zpomalení inflace na horizontu měnové politiky.

- Domácí ekonomika se v posledních měsících sice vyvíjela víceméně podle prognózy ČNB, což je ale směrem k závěru letošního roku nemá příliš velkou vypovídací hodnotu. Dobré výsledky ze 3. čtvrtletí totiž vůbec nereflektují aktuální vývoj pandemie a rychle se zvyšující počet aktivních případů Covid-19. Guvernér J. Rusnok na tiskové konferenci sice zdůraznil, že výrazným rizikem stávající prognózy ČNB je druhá vlna pandemie a tím pádem její negativní dopad do české ekonomiky, celkově však hrozbu restriktivních opatření plošného charakteru spíše zlehčoval.

- Zatímco na zářijovém zasedání ČNB se úrokové sazby nezměnily, tak na zasedání v listopadu je podle nás naopak vysoce pravděpobně, že centrální bankéři sazby sníží, pokud k tomu tedy nedojde ještě dříve na mimořádném zasedání. Na rovinu je však třeba říci, že snížení hlavní sazby ze současných 0,25 % na 0,05 % nic neřeší. ČNB se tak ve 4. čtvrtletí nevyhne minimálně velmi intenzivní diskuzi o dalším uvolnění měnové politiky prostřednictvím tzv. nestandardních nástrojů. Ve hře může být kurzový závazek č.2 či nákupy cenných papírů v rámci kvantitativního uvolňování. Naopak záporné úrokové sazby jsou v českém prostředí nepravděpodobné. Guvernér J. Rusnok sice potřebu dalšího uvolnění měnové politiky skrz nestandardní nástroje měnové politiky bagatelizoval, avšak pokud domácí ekonomika sklouzne ve 4. čtvrtletí do červených čísel, tak ČNB bude muset zareagovat.

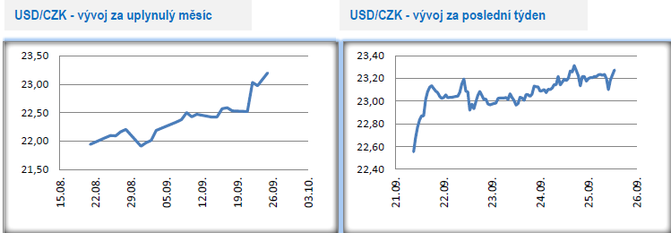

Vývoj USD/CZK

- Koruna vůči americkému dolaru velmi prudce oslabila na začátku tohoto týdne a zamířila nad hladinu 23 CZK/USD, kde se až na výjimky držela po zbytek týdne. Koruna je vůči dolaru aktuálně nejslabší od konce července. Pokud bude nervozita na finančních trzích v dalších týdnech dále narůstat, což je poměrně pravděpodobná varianta, tak je nutné počítat s dalším oslabením české měny.

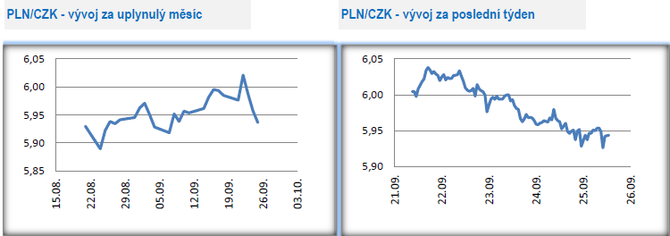

Vývoj PLN/CZK

- Na měnovém páru s polským zlotým koruna zkraje tohoto týdne oslabila nad hranici 6 CZK/PLN, ale v dalších dnech dokázala pondělní ztráty rychle smazat. Polský zlotý si totiž v tomto týdnu vůči euru připsal rovněž výrazné ztráty a celkově oslabil o 2 %.

- Srpnová statistika maloobchodních tržeb (+0,5 % r/r) v srpnu příliš nepřesvědčila. Oživení v předchozích měsících bylo částečně odrazem odložené spotřeby z jara. Na nárůst maloobchodu můžeme pro zbytek letošního roku pravděpobně zapomenout. Vše nasvědčuje tomu, že 4. čtvrtletí bude v Polsku ve znamení prudkého ekonomického zpomalení.

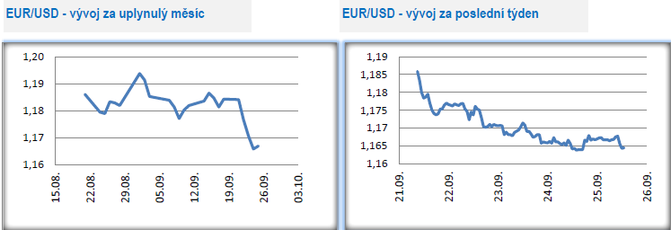

Vývoj EUR/USD

- Na hlavním měnovém páru obchodování během týdne zamířilo hlouběji pod hladinu 1,17 USD/EUR, kde se euro naposledy nacházelo v závěru července. Oslabení společné evropské měny lze přičíst pokračujícímu zhoršování nálady na finančních trzích v kombinaci s obavami z rychle rostoucího počtu nakažených Covidem-19 v Evropě. Pro nejbližší týdny je tak oslabování eura pravděpodobnější variantou.

- Těžko si představit, co by se muselo stát, aby se nálada na trzích v nejbližších týdnech významněji zlepšila. Počet aktivních případů Covid-19 v Evropě významně zrychluje a tím i obavy ze zavádění restriktivních opatření s negativním dopadem na hospodářský růst. V extrémním případě nelze vyloučit ani regionální či celonárodní karantény podobné těm na jaře. Pokud se podíváme na pět největších ekonomik eurozóny, tak tři z nich bojují se silně nepříznivým pandemickým vývojem – Francie (2. největší ekonomika), Španělsko (4), Nizozemsko (5). A je pravděpobně jen otázkou času, kdy se situace začne výrazněji horšit i v Německu a v Itálii.

- Potenciální problémy mohou být o to palčivější, že evropské vlády vydaly obrovské sumy finančních prostředků při první jarní vlně ať již v podobě kompenzací podnikům, programů na podporu zaměstnanosti či odkladů splátek a dočasné snížení či odpuštění daní. Vládám samozřejmě výrazně poklesla příjmová strana rozpočtu a narostla výdajové strana a výsledkem ještě neskončeného letošního roku jsou obrovské schodky veřejných financí a výrazný nárůst vládního dluhu. Pokud by došlo v Evropě ve 4. čtvrtletí k celonárodním karanténám jako na jaře, tak by si již řada zemí nemohla tak velkou fiskální expanzi dovolit, takže i dopady do ekonomiky by byly o poznání větší. A návrat ekonomického produktu na předkoronavirové úrovně by se výrazně prodloužil. O politických a společenských dopadech ani nemluvě.

- Finanční trhy jsou navíc pod tlakem z konání prezidentských voleb v USA. Vidina těsného výsledku voleb s nejasným vítězem je ten nejhorší, ale zároveň i ten nejpravděpodobnější scénář. Nejasná prohlášení současného prezidenta D. Trumpa, pokud by ve volbách neuspěl, klidu také nepřidávají. Kombinace hodně nejistého covidového vývoje v Evropě a prezidentské volby v USA znamenají, že v závěrečném čtvrtletí letošního roku je nutné na trzích počítat s dalším nárustem volatility. Do hry se sice v nejbližších týdnech pravděpodobně vloží centrální banky a vlády (např. v USA se diskutuje o další významné fiskální expanzi), ale nelze bohužel úplně očekávat, že se finanční trhy uklidní tak rychle jako na jaře.

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla