Vývoj na devizovém trhu v 40. týdnu (28.9.-2.10.2020)

Klíčové události a ukazatele

CZ - Pro příští rok navržen schodek státního rozpočtu ve výši 320 mld. korun

EZ - Spotřebitelské ceny v září vzrostly o 0,1 % m/m a poklesly o 0,3 % r/r

PL - Spotřebitelská inflace v září zrychlila na 3,2 % r/r ze srpnových 2,9 % r/r

US - Jádrová inflace vyjádřená deflátorem PCE v srpnu zrychlila na 1,6 % r/r

Očekávané události a ukazatele v příštím týdnu

CZ - Průmyslová produkce a zahraniční obchod (srpen)

DE - Průmyslová produkce a zahraniční obchod (srpen)

PL - Zasedání polské centrální banky (NBP)

US - Index aktivity ISM v sektoru služeb (září)

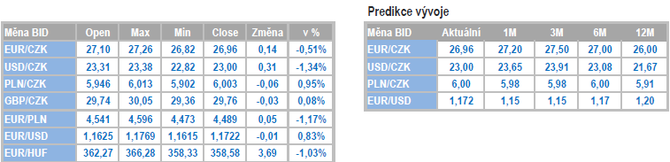

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

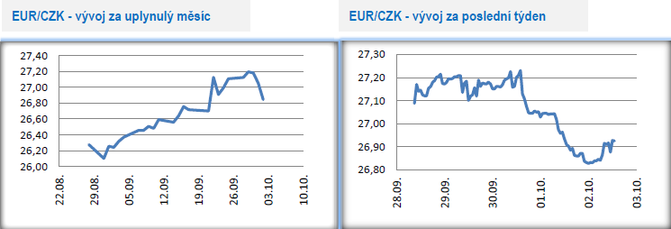

Vývoj EUR/CZK

- Obchodování se středoevropskými měnami bylo i v tomto týdnu charakterizováno vysokou volatilitou. Na měnovém páru koruny s eurem byla několikrát neúspěšně testována hladina 27,25 CZK/EUR, avšak výraznější ztráty si česká měna nepřispala. Od středečního odpoledne naopak začala koruna posilovat, zamířila pod hranici 27 CZK/EUR a do pátečního dopoledne smazala velkou část ztrát z druhé poloviny září. Zrychlující počet aktivních případů Covid-19 v ČR i v dalších evropských zemích, nejistota spojená s výsledkem amerických prezidentských voleb a celkově nervózní atmosféra na finančních trzích pravděpodobně korunu udrží pod prodejním tlakem i po větší část 4. čtvrtletí. Opětovné oslabení koruny nad hranici 27 CZK/EUR tak zůstává pro nejbližší týdny i nadále pravděpodobnějším scénářem.

- Z domácích makroekonomických událostí stál v tomto týdnu bezpochyby za pozornost navržený schodek státního rozpočtu pro příští rok ve výši 320 mld. korun. V této částce navíc není zahrnuto zrušení superhrubé mzdy, které by schodek mohlo prohloubit až o dalších cca 70 mld. korun. Ministerstvo financí (MF) k navrženému schodku uvádí, že hlavním cílem je využít nízkou úroveň zadlužení ČR k realizaci opatření, která pomohou udržet a zlepšit životní úroveň obyvatel a zmírnit negativní dopady pandemie Covid-19. Vzhledem k prognózovanému vývoji HDP (prognóza MF) pro příští rok o 5,4 % nominálně a jen marginálnímu poklesu zaměstnanosti o 0,7 % lze navržený schodek hodnotit jako velmi opatrný a MF si zde evidentně připravuje prostor pro to, aby se v případě horšího hospodářského vývoje v příštím roce nemusel schodek navyšovat. Celkově státní rozpočet hodnot jako proinvestiční, ale především je v něm kladen důraz na spotřebu. Znepokojivé je, že MF nastínilo velmi hluboké schodky státního rozpočtu i pro roky 2022 a 2023 (286 mld. koruny, respektive 252 mld. korun), což jsou z pohledu udržitelnosti veřejných financí nepříjemně vysoká čísla.

- Index PMI ve výrobním sektoru v září vzrostl na 50,7 ze srpnových 49,1 bodu. Hodnota PMI s ohledem na okolnosti trochu paradoxně vystoupala na nejvyšší úroveň za poslední téměř dva roky. Konkrétně průmyslovým podnikům v září rostla produkce i nové zakázky včetně těch zahraničních. Zaměstnanost zároveň klesala nejpomaleji od června 2019. Potvrdilo se, že celé 3. čtvrtletí včetně září bylo ve znamení silného oživení zpracovatelského průmyslu po tragickém 2. čtvrtletí, které bylo poznamenáno protikoronavirovými opatřeními. Oživení domácí průmyslové aktivity lze dát rovněž do souvislosti s velmi solidními čísly z německého průmyslu. Nad vývojem domácího průmyslu ve 4. čtvrtletí se však vznáší poměrně velký otazník, když reálně hrozí, že dojde k přerušení oživení výrobní aktivity.

- Výkon domácí ekonomiky ve 2. čtvrtletí byl finálně potvrzen poklesem o 8,7 % k/k, respektive -10,9 % r/r. Zajímavostí je historicky nejvyšší míra úspor mezi domácnostmi ve výši 18,5 %. Ve 3. čtvrtletí lze očekávat pro změnu silné oživení české ekonomiky, avšak na první odhad HDP za 3. čtvrtletí si budeme muset počkat až na konec října. Podíl nezaměstnaných osob se v září udržel na 3,8 %. Opět je třeba zdůraznit, že situace na pracovním trhu zůstává silně zkreslena programy na udržení zaměstnanosti (Antivirus) a i přes postupný nárůst nezaměstnanosti v nadcházejících měsících nebudou čísla odrážet reálnou situaci na pracovním trhu (Kurzarbeit).

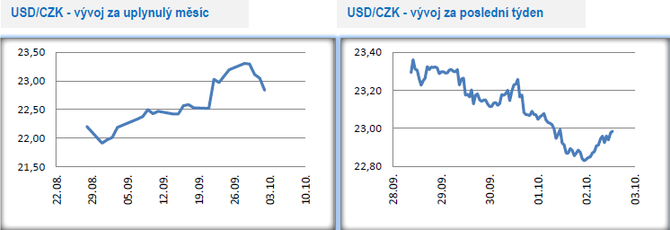

Vývoj USD/CZK

- Vůči americkému dolaru koruna dokázala v tomto týdnu poměrně výrazně posílit a smazala tak část zářijových ztrát. Ve druhé polovině týdne převažovaly obchody pod hranicí 23 CZK/USD. Vzhledem k tom, že nadcházející 4. čtvrtletí lze označit jako čtvrtletím nejistoty (akcelerující počet případů Covid-18 v Evropě a prezidentské volby v USA), tak pravděpodobnějším scénářem je pokračující prodejní tlak na kurz české měny.

Vývoj PLN/CZK

- Vyšší než obvyklá volatilita byla v tomto týdnu patrná i na měnovém páru koruny s polským zlotým. Koruna nejprve posilovala směrem k hladině 5,90 CZK/PLN, avšak v průběhu týdne začala ztrácet a obchodování se přesunulo k hranici 6 CZK/PLN.

- Z makroekonomických statistik stál v Polsku za pozornost předběžný odhad zářijové spotřebitelské inflace (0,2 % m/m a 3,2 % r/r). Inflace v posledních měsících nepřestává překvapovat směrem nahoru, a to platí jak pro celkovou inflaci, tak pro její jádrovou složku. Podobně jako v ČR je i v Polsku vyšší inflace do určité míry odrazem velmi napjaté situace na pracovním trhu zkraje tohoto roku, když se důsledky tohoto stavu promítají do cenového vývoje v letošním roce.

- Index PMI ve výrobním sektoru v září mírně vzrostl na 50,8 ze srpnových 50,6 bodu. Detailnější pohled ukazuje na zlepšení nových zakázek, zaměstnanosti a zvýšení zásob, zatímco produkce zpomalila. Po rychlém oživení výrobní aktivity z předchozích měsíců začíná index PMI signalizovat zpomalení oživení. Podobně jako pro ČR zůstává s velkým otazníkem vývoj průmyslu v závěrečném čtvrtletí letošního roku. Pozitivem alespoň je, že výrobní sektor není tak negativně svázán s vývojem pandemie Covid-19 jako je tomu v případě části sektoru služeb.

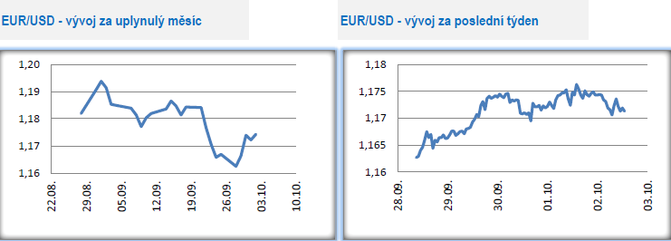

Vývoj EUR/USD

- Na hlavním měnovém páru byl tento týden charakterizován opatrným posilováním eura. Na více než 1,177 USD/EUR však euro dostat nedokázalo. Tyto řádky jsou psány před zveřejněním zářijových čísel z amerického pracovního trhu, která budou zveřejněna v pátek odpoledne. S ohledem na přetrvávající nervozitu na finančních trzích a zhoršující se pandemickou situaci v Evropě je pravděpodobnější, že společná evropská měna zůstane v říjnu pod prodejním tlakem.

- Evropská centrální banka (ECB) narozdíl od amerického Fedu zatím oficiálně neoznámila úpravu přístupu k inflačnímu cíli, ale jednoznačně si vymezuje prostor k tomu, aby tak učinila. ECB momentálně provádí strategickou revizi měnové politiky a je vysoce pravděpodobné, že podobně jako Fed bude nově cílovat inflaci za určité časové období, tj. období s nižší inflací pod 2 % bude ECB kompenzovat dočasným přestřelováním inflačního cíle, aniž by to znamenalo rezignaci na dodržení 2 % inflace. Pokud jde o aktuální vývoj inflace v eurozóně, tak září bylo již druhým měsícem v řadě, kdy spotřebitelské ceny meziročně poklesly a to o 0,3 % po srpnových -0,2 % r/r. Jádrová složka inflace zpomalila v září těsně nad nulu (0,2 % r/r).

- V Německu byly zveřejněny zářijové statistiky míry nezaměstnanosti, která se mírně snížily z 6,4 % na 6,3 %. Zrychlení růstu tržeb v maloobchodě, současný pokles nezaměstnanosti a indexy podnikatelských nálad (Ifo, PMI) tak naznačují, že se německá ekonomika ve 3. čtvrtletí částečně zotavila z koronavirové krize. Situace se zlepšuje také v německém zpracovatelském sektoru, jak potvrdila finální data průzkumu podnikatelské aktivity PMI za září. Původní odhad 56,6 bodu byl pouze mírně revidován směrem dolů na 56,4 b. Narůst počtu nových zakázek přitom patří k největším od roku 1996. Riziko však představuje aktuálně narůstající počet nakažených Covidem-19. Je však třeba podotknout, že v porovnání s jinými evropskými státy je denní bilance nových případů v Německu zatím výrazně nižší.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz