NKÚ prověřil příjmy státního rozpočtu ze zdaňování práce

Publikováno: 4.5.2020

NKÚ se v kontrole 18/32 zaměřil na to, jestli je systém kontroly výkonu práce, správy daně z příjmů, pojistného a pokut účelný, pokud jde o dopady nelegální práce a také daňové optimalizace na příjmy státního rozpočtu.

Příjmy ze zdaňování práce

1] Zdroj: Informace o činnosti Finanční správy České republiky za rok 2018.

2] Zdroj: Zpráva o činnosti České správy sociálního zabezpečení za rok 2018.

3] MF provedlo odhad úniku na dani z příjmů fyzických osob v oblasti nelegálního zaměstnávání v roce 2015 na základě neveřejných dat ČSÚ.

4] NKÚ provedl odhad úniků na daních a sociálním pojištění aplikovaný na minimální a průměrnou mzdu u osob, u kterých orgány inspekce práce zjistily výkon nelegální práce v letech 2015–2018, za předpokladu výkonu práce těchto osob v délce jednoho roku.

5] Výzkumný ústav práce a sociálních věcí, v. v. i., provedl odhad ročního výpadku inkasa daně z příjmů fyzických osob, sociálního pojištění a zdravotního pojištění z titulu nelegální práce mj. podle definice zákona č. 435/2004 Sb., o zaměstnanosti, v podmínkách let 2012 a 2013.

tisk stránky

- Kontrolní závěr z kontrolní akce NKÚ č. 18/32 (docx, 351 kB)

- Kontrolní závěr z kontrolní akce NKÚ č. 18/32 (pdf, 1144 kB)

Kontrolní závěr z kontrolní akce

18/32

Příjmy státního rozpočtu vybírané v oblasti zdaňování práce

Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále také „NKÚ“) na rok 2018 pod číslem 18/32. Kontrolní akci řídil a kontrolní závěr vypracoval člen NKÚ Ing. Josef Kubíček.

Cílem kontroly NKÚ bylo prověřit, zda je systém kontroly výkonu práce, správy daně z příjmů, pojistného a pokut nastaven účelně ve vztahu k dopadům nelegální práce a daňové optimalizace na příjmy státního rozpočtu.

Kontrola byla u kontrolovaných osob prováděna v období od listopadu 2018 do června 2019.

Kontrolováno bylo období let 2016–2018 a v případě věcných souvislostí i období předcházející a navazující.

Kontrolované osoby:

Ministerstvo financí (dále také „MF“);

Ministerstvo práce a sociálních věcí (dále také „MPSV“);

Česká správa sociálního zabezpečení, Praha (dále také „ČSSZ“);

Generální finanční ředitelství, Praha (dále také „GFŘ“);

Generální ředitelství cel, Praha (dále také „GŘC“);

Státní úřad inspekce práce, Opava (dále také „SÚIP“);

Úřad práce České republiky (dále také „ÚP“).

Kolegium NKÚ na svém IV. jednání, které se konalo dne 9. března 2020,

schválilo usnesením č. 6/IV/2020

kontrolní závěr v tomto znění:

Příjmy ze zdaňování práce

512 mld. Kč Inkaso daně z příjmů ze závislé činnosti v letech 2016–2018[1] |

1 371 mld. Kč Inkaso sociálního pojištění vč. příslušenství v letech 2016–2018[2] |

|

400 mil. Kč MF odhadlo únik na dani z příjmů v oblasti nelegálního zaměstnávání v roce 2015[3] |

Až 3 mld. Kč NKÚ odhadl únik na dani z příjmů a sociálním pojištění za zjištěné nelegálně pracující osoby v letech 2015–2018[4] |

50 mld. Kč VÚPSV odhadl roční výpadek inkasa daně z příjmů, sociálního pojištění a zdravotního pojištění z důvodu nelegální práce[5] |

I. Shrnutí a vyhodnocení

NKÚ kontrolou ověřoval, zda jednotlivé orgány státní správy vykonávaly činnosti ve své působnosti tak, aby nelegální zaměstnávání bylo zjištěno a pokutováno, aby byly z odměn za nelegální práci odvedeny daně a sociální pojištění[6] a aby byly vráceny neoprávněně čerpané podpory a nepojistné sociální dávky[7]. Cílem bylo také zjistit, zda orgány státní správy navrhovaly v oblasti nelegálního zaměstnávání změny právních předpisů k účelnému zajištění těchto činností.

Nelegální práce je označení pro výkon neohlášeného zaměstnání, ze kterého zaměstnavatelé neodvádějí daně, sociální pojištění, zdravotní pojištění a zaměstnanci dostávají neevidovanou mzdu. V případě cizinců se jedná o práci bez povolení k zaměstnání nebo pobytu. Nelegální zaměstnávání dopadá především na samotnou osobu, která nelegální práci vykonává. Doba výkonu nelegální práce se nezapočítává při výpočtu dávek v případě nemoci, mateřství anebo má negativní dopad na výši jakékoliv formy důchodu[8]. Na straně státu dochází ke zvýšeným výdajům, protože v případě chybějících nebo nízkých příjmů přiznává stát občanům různé podpory a nepojistné sociální dávky. Výkon nelegální práce se zároveň z důvodu neodvedených daní a sociálního pojištění projevuje v nižších příjmech státního rozpočtu.

NKÚ v kontrole zjistil, že předávání informací z oblasti nelegálního zaměstnávání mezi jednotlivými kontrolovanými osobami bylo nefunkční. NKÚ vyhodnotil, že systém zahrnující kontrolu výkonu práce a s ní související správu daně z příjmů a sociálního pojištění není účelný, neboť nevedl k řádnému stanovení a doměření daní a pojistného z odměn za nelegální práci.

NKÚ zjistil tyto skutečnosti:

1. Orgány inspekce práce, celní orgány a generální ředitelství ÚP nepostupovaly v souladu s právní úpravou.

Koordinace vzájemné spolupráce a činností orgánů státní správy v oblasti nelegálního zaměstnávání nebyla dostatečná. Systém kontroly výkonu práce a s ní souvisejících činností v oblasti nelegálního zaměstnávání řídí dva ústřední orgány státní správy, MPSV a MF. Kontrolované osoby vykonávaly činnosti v této oblasti na základě různých právních předpisů. Ke koordinaci činností v oblasti boje proti nelegálnímu zaměstnávání cizinců byl zřízen meziresortní orgán (dále také „MOPNZC“)[9], jehož gestorem bylo MPSV. V kontrolovaném období nedocházelo k účelnému předávání informací mezi kontrolními orgány[10], finančními orgány[11] a orgány sociálního pojištění[12]. Např. orgány inspekce práce a celní orgány nepostupovaly v souladu se zákonem č. 280/2009 Sb.[13], když nepředávaly pravidelně finančním orgánům údaje uvedené v kontrolních protokolech, které měly vztah ke správě daní. Generální ředitelství ÚP nepostupovalo ve smyslu zákona č. 187/2006 Sb.[14], protože nepředávalo orgánům sociálního pojištění kopie pravomocných rozhodnutí o uložení pokuty za umožnění výkonu nelegální práce. Orgány inspekce práce předávaly orgánům sociálního pojištění informace ze své kontrolní činnosti ve smyslu zákona o nemocenském pojištění jen minimálně.

2. Finanční orgány doměřily daň z příjmů fyzických osob u 15 z 301 plátců.

Finanční orgány a orgány sociálního pojištění z důvodu nedostatku informací téměř nedoměřovaly daně a pojistné z nelegálně vyplacených odměn. Výkon správy daně a sociálního pojištění byl omezen dostupností údajů o porušení povinností zaměstnavatelů i zaměstnanců. Orgány inspekce práce nepředávaly pravidelně údaje zjištěné o nelegálním zaměstnávání. SÚIP jednou (v roce 2017) hromadně předal GFŘ pravomocná rozhodnutí o pokutách za nelegální zaměstnávání. Přestože finanční orgány u většiny zjištěných případů stanovení a doměření daně z odměny za nelegální práci využily tato rozhodnutí jako primární zdroj informací, k dalšímu hromadnému předávání nedošlo. NKÚ na kontrolním vzorku[15] zjistil, že finanční orgány doměřily daň z příjmů fyzických osob 15 plátcům. Na základě požadavku ČSSZ finanční orgány předávaly orgánům sociálního pojištění pouze údaje týkající se nálezů z daňových kontrol. Orgány sociálního pojištění tak neobdržely od finančních orgánů veškeré podněty, které by mohly využít pro doměření pojistného. MF nežádalo o vrácení zdravotního pojištění za 221 uchazečů o zaměstnání, kteří byli vyřazeni z evidence uchazečů o zaměstnání z důvodu výkonu nelegální práce.

3. Orgány inspekce práce pokutovaly za nelegální zaměstnávání 1 144 zaměstnavatelů a 21 zaměstnanců.

Orgány inspekce práce zjistily nelegální zaměstnávání

u každé sedmé kontroly, celní orgány u každé druhé kontroly. Nelegální

zaměstnávání je každoročně nejvíce zjišťováno ve stavebnictví a zpracovatelském

průmyslu. Orgány inspekce práce v kontrolovaném období uložily celkem 1 144

pravomocných pokut v souvislosti s nelegálním zaměstnáváním

v celkové výši 246 mil. Kč. Za samotný výkon nelegální práce uložily

orgány inspekce práce pokuty pouze 21 fyzickým osobám (občané ČR). Počet

cizinců zjištěných při výkonu nelegální práce se mezi roky 2016 a 2018 téměř

ztrojnásobil. Orgány inspekce práce však žádnou pokutu cizincům neuložily. Tyto

orgány uložily

36 zaměstnavatelům pokutu za umožnění výkonu nelegální práce 152 cizincům bez povolení

k pobytu. Přestože tito zaměstnavatelé nesplnili zákonnou povinnost odvést

státu pojistné[16],

orgány sociálního pojištění toto pojistné nedoměřily.

4. NKÚ odhadl minimální výši úniků na daních a sociálním pojištění – jedna, resp. tři miliardy korun.

Dopady nelegálního zaměstnávání na veřejné rozpočty se zabýval MOPNZC, když na jeho zasedání v roce 2015 byla představena studie Výzkumného ústavu práce a sociálních věcí, v. v. i., jehož zřizovatelem je MPSV. V této studii je vyčíslen odhad dopadů nelegální práce na veřejné rozpočty ČR na základě odhadu statistických dat o počtu nelegálně pracujících osob nebo údajů získaných od SÚIP. Podle studie činil výpadek inkasa veřejných rozpočtů z titulu nelegální práce podle definice zákona č. 435/2004 Sb. 50 mld. Kč ročně. MPSV výsledky studie odmítlo, ale vlastní výpočty odhadu dopadů nelegálního zaměstnávání na veřejné rozpočty neprovedlo. Přitom jen za 12 856[17] osob zjištěných kontrolní činností orgánů inspekce práce v letech 2015–2018 při nelegální práci odhadl NKÚ možný únik na daních a pojistném aplikovaný na minimální mzdu v částce 1,1 mld. Kč a na průměrnou mzdu v částce 3 mld. Kč při výkonu práce v délce jednoho roku (blíže viz příloha C).

II. Informace o kontrolované oblasti

Nelegální práce je vymezena zákonem č. 435/2004 Sb.[18]

jako výkon závislé práce[19] fyzickou osobou mimo pracovněprávní

vztah a v případě cizince jako výkon práce bez povolení (nebo

v rozporu s povolením) k zaměstnání nebo k pobytu, je-li příslušnými právními

předpisy vyžadováno. Mezi nejčastější formy výkonu nelegální práce patří:

- výkon práce bez uzavřené pracovní smlouvy nebo dohody o pracích konaných mimo pracovní poměr;

- výkon práce cizince bez povolení k zaměstnání nebo k pobytu;

- výkon práce na základě dohody o provedení práce s odměnou do 10 tis. Kč měsíčně, která nezakládá zaměstnavateli povinnost odvodů pojistného, a odměnu nad 10 tis. Kč obdrží zaměstnanec tzv. „na ruku“;

- výkon práce osobami, které jsou vedeny jako uchazeči o zaměstnání na ÚP a jsou jim vypláceny dávky podpory v nezaměstnanosti nebo na rekvalifikace, nepojistné sociální dávky a stát jim hradí zdravotní pojištění;

- výkon práce za minimální mzdu, kdy část výplaty přesahující minimální mzdu obdrží zaměstnanec „na ruku“;

- tzv. „švarcsystém“, kdy osoby vykonávající pro zaměstnavatele závislou činnost nevystupují jako jeho zaměstnanci, ale jako podnikatelé. Jedná se o zastření pracovněprávního vztahu vztahem obchodním;

- zastřené zprostředkování zaměstnání[20].

Podle zákona č. 435/2004 Sb. může být fyzické osobě vykonávající nelegální práci uložena pokuta až do částky 100 tis. Kč. Podnikající právnické či fyzické osobě, která umožní výkon nelegální práce, může být uložena pokuta od 50 tis. Kč až do částky 10 mil. Kč.

Agentury práce[21] mohou mj. zaměstnávat fyzické osoby za účelem výkonu práce pro uživatele, kterým se rozumí jiná právnická osoba, která práci přiděluje a dohlíží na její provedení. S účinností novely zákona č. 435/2004 Sb. došlo od 29. 7. 2017 k vymezení pojmu zastřeného zprostředkování zaměstnání, jeho závažnosti a společenské nebezpečnosti při umožnění výkonu nelegální práce.

Ke zneužívání legálních pracovních úvazků dochází při zjištěném

nelegálním zaměstnávání, kdy zaměstnavatel dodatečně a účelově předloží dohodu

o provedení práce, na jejímž základě měl zaměstnanec příjem do 10 tis. Kč.

V tomto případě pak za zaměstnance neodvádí žádné pojistné a zaměstnanec

má pouze povinnost si uhradit zdravotní pojištění v minimální stanovené

výši. Ke zneužívání dochází rovněž vrstvením těchto dohod pro více

zaměstnavatelů, přestože zaměstnanec vykonává stále stejnou pracovní činnost

pro jednu

a tutéž osobu (např. zaměstnavatel má více firem s totožným předmětem

podnikání). Ve výsledku to znamená, že každou dohodou o provedení práce si

zaměstnanec vydělá max. 10 tis. Kč a zaměstnavatel za něj neodvádí

žádné pojistné. Pokud by však práci prováděl pouze pro jednoho zaměstnavatele,

příjmy ze všech dohod by se sčítaly a v případě překročení stanovené

částky by zaměstnavatel musel pojistné odvést.

Právní úprava systému zahrnujícího kontrolu výkonu práce a s ní související správu daně z příjmů a sociálního pojištění je složitá, neboť působnost a činnost kontrolovaných osob do systému zapojených upravuje nejméně 15 právních předpisů.

Působení orgánů státní správy v oblasti nelegálního zaměstnávání zahrnuje celý soubor na sebe navazujících činností. Přehled kompetencí kontrolovaných osob v oblasti nelegálního zaměstnávání znázorňuje následující schéma č. 1.

Schéma č. 1: Činnosti kontrolovaných osob v oblasti nelegálního zaměstnávání

|

MPSV je ústředním orgánem státní správy v oblasti

politiky zaměstnanosti, který mj. provádí:

· koncepční a strategické řízení v oblasti nelegálního zaměstnávání · usměrňování a kontrolu výkonu státní správy, dodržování zákonnosti · přípravu návrhů zákonů pro oblast zaměstnanosti a rekvalifikace | |

|---|---|---|

|

|

||

|

|

|

Státní úřad

inspekce práce mj. provádí:

· kontrolní činnost v oblasti nelegálního zaměstnávání · správní řízení v případě nedostatků zjištěných kontrolami realizovanými orgány inspekce práce a celními orgány v oblasti nelegálního zaměstnávání |

|

|

|

|

|

|

Úřad práce ČR mj. provádí:

· vyřazování z evidence uchazečů o zaměstnání · odejmutí a vybírání neoprávněně vyplacených podpor v nezaměstnanosti, podpor při rekvalifikaci a nepojistných sociálních dávek |

|

|

|

|

|

|

Česká správa sociálního zabezpečení mj. provádí:

· kontrolu plnění povinností na úseku důchodového pojištění a na úseku placení pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti · doměření a výběr pojistného |

|

|

|

|

|

Ministerstvo financí je ústředním orgánem státní správy,

který mj. provádí:

· koncepční a metodickou činnost · usměrňování výkonu státní správy, kontrolu dodržování zákonnosti a nastavení systému v oblasti správy daní a cel · úlohu plátce veřejného zdravotního pojištění za státní pojištěnce | |

|

|

|

|

|

|

Finanční správa ČR mj. provádí:

· kontrolní a vyhledávací činnost · stanovení, doměření, výběr a vymáhání daní |

|

|

|

|

|

|

Celní správa ČR mj. provádí:

· kontrolní činnost v oblasti zaměstnávání cizinců · výběr a vymáhání pokut uložených orgány inspekce práce · vymáhání pohledávek Úřadu práce ČR |

Pozn.: graficky zpracoval NKÚ.

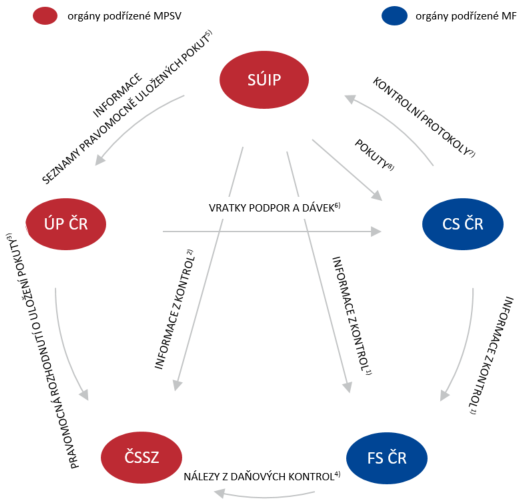

Schéma č. 2: Systém předávání informací mezi kontrolovanými osobami[22]

Pozn.: graficky zpracoval NKÚ.

III. Rozsah kontroly

Kontrola NKÚ především prověřila, zda:

- MPSV a MF nastavily systém zdaňování práce a kontrolní postupy státní správy účelně;

- jsou dotčené orgány státní správy schopny identifikovat a vybrat příjmy státního rozpočtu související s výkonem nelegální práce.

NKÚ prověřoval, zda:

- MF a MPSV nastavily koordinaci výkonu činností, mj. komunikaci a předávání informací mezi dotčenými orgány, vedoucí ke správnému výběru příjmů státního rozpočtu;

- MF a MPSV nastavily účinný systém kontroly a vymáhání příjmů státního rozpočtu v oblasti nelegální práce;

- finanční orgány a orgány sociálního pojištění doměřovaly a vybíraly v souvislosti s odhaleným nelegálním zaměstnáváním peněžní prostředky, které jsou příjmem státního rozpočtu;

- kontrolní orgány, tj. orgány inspekce práce a celní orgány, prováděly kontroly v souladu s právními předpisy a orgány inspekce práce ukládaly pokuty v souvislosti s nelegálním zaměstnáváním;

- Úřad práce ČR postupoval v souladu s právními předpisy a využíval dostatečně svá zákonná oprávnění při výběru neoprávněně vyplacených podpor v nezaměstnanosti, jiných sociálních dávek závislých na prokazování příjmů a podpor plynoucích z neoprávněné účasti na programech podporujících zaměstnanost;

- celní orgány v rámci dělené správy vybíraly pokuty a vymáhaly pohledávky související s nelegálním zaměstnáváním;

- MPSV a MF prováděly odhady úniků na příjmech veřejných rozpočtů v souvislosti s nelegálním zaměstnáváním a vyhodnocovaly zneužívání legálních pracovních úvazků.

Pro řádný výkon kontrolovaných činností v oblasti nelegálního zaměstnávání je třeba vytvářet podmínky v podobě finančních, personálních i technických zdrojů. NKÚ v rámci své působnosti[23] kontroluje plnění povinností a výkon činností mj. při zabezpečování příjmů státního rozpočtu. Nelegálním zaměstnáváním dochází ke snižování příjmů z důvodu neplacení daní a pojistného.

Systémem zdaňování

práce, který zahrnuje kontrolu výkonu práce a s ní související správu daně

z příjmů, pojistného a pokut, se rozumí soubor na sebe navazujících

činností vykonávaných jednotlivými orgány státní správy v oblasti

nelegálního zaměstnávání,

tj. kontrolní činnost, udělování sankcí, doměřování, vybírání a vymáhání

daňových příjmů, vracení a vymáhání neoprávněně vyplacených podpor

v nezaměstnanosti a dávek závislých na výši příjmu.

Účelností systému se rozumí, zda kontrolované osoby vykonávaly činnosti tak, aby byla zajištěna optimální míra dosažených cílů (např. stanovení a doměření daní a pojistného z odměn za nelegální výkon práce) při plnění stanovených úkolů.

Kontrolovaný objem činil celkem 68 488 731 Kč. Z toho je 31 580 500 Kč částka pokut pravomocně uložených Státním úřadem inspekce práce; 9 268 452 Kč částka pokut a vratek vybraných a vymožených Generálním ředitelstvím cel v rámci dělené správy; 27 406 129 Kč částka sociálního pojištění a daně z příjmu fyzických osob stanovených a doměřených v souvislosti s nelegálním zaměstnáváním a 233 650 Kč částka přeplatků podpor v nezaměstnanosti, nepojistných sociálních dávek a výdajů na rekvalifikace vyplacených Úřadem práce České republiky.

Pozn.: Právní předpisy uvedené v tomto kontrolním závěru jsou aplikovány ve znění účinném pro kontrolované období.

IV. Podrobné skutečnosti zjištěné kontrolou

1. Koordinace vzájemné spolupráce a činností orgánů státní správy v oblasti nelegálního zaměstnávání nebyla dostatečná.

Předávání informací v oblasti nelegálního zaměstnávání je kromě právních předpisů (viz schéma č. 2) upraveno také v dokumentu Metodika provádění kontrol nelegálního zaměstnávání[24] (dále také „Metodika“), který vydalo MPSV spolu se SÚIP v roce 2013. Metodika byla vypracována v rámci projektu Efektivní systém rozvoje zaměstnanosti, výkonu komplexních kontrol a potírání nelegálního zaměstnávání v ČR.

Využití této Metodiky mělo být vyhodnocováno periodicky (ročně), zejména její aktuálnost, rozsah a podrobnost pro sledování jednotné koncepce kontrol. SÚIP vyhodnotil Metodiku pouze jednou, a to v roce 2015. V rámci její následné aktualizace už nebyla stanovena pravidelná perioda vyhodnocování. Nebyly vyhodnoceny dílčí části „výsledky kontrol“ a „činnost na základě kontrol provedených CÚ“, a nebyla tudíž ověřena funkčnost postupů při spolupráci s celními úřady a dalšími správními orgány na základě kontrolních zjištění.

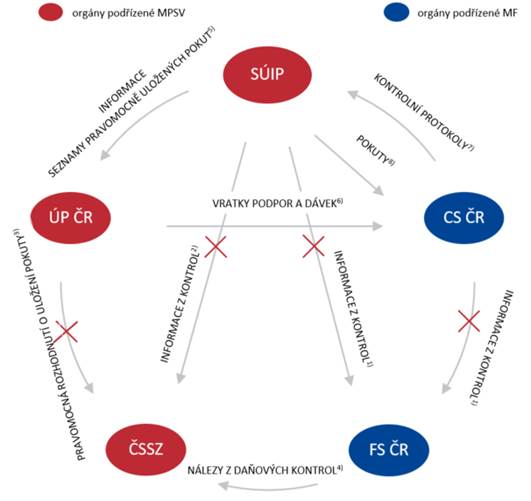

Schéma č. 3 – Nefunkční systém předávání informací mezi kontrolovanými osobami

Pozn.: – graficky zpracoval NKÚ;

– indexy použité v tomto schématu odkazují k vysvětlivkám v poznámce pod čarou č. 22.

Orgány inspekce práce nepostupovaly v souladu s ustanovením § 59 zákona č. 280/2009 Sb., protože nepředávaly pravidelně finančním orgánům informace z kontrolních protokolů, které měly vztah ke správě daní. Spolupráce orgánů inspekce práce a finančních orgánů probíhala dle individuálně nastavených podmínek zejména na úrovni krajů, tj. nebyla stanovena na centrální úrovni (mezi GFŘ a SÚIP). Např. za roky 2016–2018 orgány inspekce práce předaly (na základě výzev k poskytnutí informací[25]) finančním orgánům minimálně 167 informací týkajících se pracovněprávních vztahů. V roce 2016 GFŘ ve spolupráci se SÚIP připravovalo systém pravidelného a operativního předávání informací správcům daně, který však nebyl realizován. Pouze jednou, a to v roce 2017, GFŘ na základě zastoupení v MOPNZC získalo od SÚIP kopie 197 pravomocných rozhodnutí o pokutách za nelegální zaměstnávání (převážně cizinců) vydaných v roce 2015 a 2016. V následujících letech k žádnému hromadnému předání rozhodnutí (na centrální úrovni) již nedošlo.

V letech 2016 až 2018 orgány inspekce práce vydaly 797 pravomocných rozhodnutí o uložení pokuty zaměstnavatelům za umožnění výkonu nelegální práce. NKÚ zjistil na kontrolním vzorku[26], že finanční orgány získaly informaci o nelegálním zaměstnávání pouze k 18 zaměstnavatelům (4,5 %), z toho ve 12 případech se jednalo o pravomocná rozhodnutí hromadně předaná v roce 2017.

Dále orgány inspekce práce téměř nepředávaly[27] informace nasvědčující neplnění povinností v oblasti pojištění orgánům sociálního pojištění. NKÚ na kontrolním vzorku 213 zaměstnavatelů[28] zjistil, že orgány inspekce práce předaly ČSSZ informace o zjištěném nelegálním zaměstnávání pouze ve dvou případech (1 %).

Finanční orgány předávaly[29] orgánům sociálního pojištění údaje[30] na základě pravomocných rozhodnutí týkajících se kontrolních nálezů z daňových kontrol na dani z příjmů fyzických osob ze závislé činnosti a dani z příjmů fyzických osob vybírané srážkou podle zvláštní sazby daně. V 17 případech[31], u nichž finanční orgány doměřily daň z důvodu prokázání nelegálního zaměstnávání, NKÚ zjistil, že ani v jednom případě nedošlo k předání oznámení orgánům sociálního pojištění. Příčinou byla skutečnost, že nebyly naplněny důvody pro jejich předání stanovené v rámci dohodnutého postupu[32]. Přitom minimálně ve dvou případech informace z činnosti správce daně mohly být využitelné pro doměření pojistného.

Ze strany ČSSZ, resp. okresních správ sociálního zabezpečení, nedocházelo k pravidelnému poskytování informací o doměrcích na sociálním pojištění finančním orgánům. Spolupráce byla navázána pouze na krajské úrovni (nebyla centrálně řízena).

Celní orgány nepostupovaly v souladu s ustanovením § 59 zákona č. 280/2009 Sb., protože finančním orgánům informace z kontrolních protokolů, které měly vztah ke správě daní, nepředávaly.

ÚP nepostupoval v souladu s ustanovením § 162 odst. 2 zákona č. 280/2009 Sb., neboť v zákonem stanovené lhůtě nepředal celním orgánům k vymáhání téměř třetinu případů nevybraných přeplatků souvisejících s výkonem nelegální práce. Dále generální ředitelství ÚP nepostupovalo v souladu s ustanovením § 117 odst. 2 písm. c) zákona č. 187/2006 Sb. tím, že nepředalo orgánům sociálního pojištění kopie pravomocných rozhodnutí o uložení pokuty za umožnění výkonu nelegální práce. K prvnímu předání dokladů došlo až v průběhu kontroly NKÚ, a to 13. 2. 2019.

Pravomoc ukládat pokuty za umožnění výkonu nelegální práce přešla z ÚP na SÚIP změnou právních předpisů již od 1. 1. 2012. Ale povinnost zasílání kopií pravomocných rozhodnutí o uložení pokuty z ÚP na SÚIP dosud nepřešla. MPSV do ukončení kontroly NKÚ nenavrhlo změnu ustanovení § 117 odst. 2 písm. c) zákona č. 187/2006 Sb., kterou by tato povinnost přešla na správní orgán, který pokuty ukládá.

Finanční orgány a orgány sociálního pojištění nemohly ve všech zjištěných případech nelegálního zaměstnávání provést řízení[33] k vybrání daně z příjmů fyzických osob a sociálního pojištění kvůli nepředávání informací nasvědčujících neplnění odvodových povinností. Žádná z kontrolovaných osob neidentifikovala existenci rizika ve vztahu k nepředávání informací zjištěných v souvislosti s nelegálním zaměstnáváním. Přitom Metodika zcela jasně uvádí postupy pro spolupráci orgánů inspekce práce s jinými správními orgány, např. bezodkladné předávání kontrolních zjištění a informací finančním orgánům, orgánům sociálního pojištění a ÚP.

2. Finanční orgány a orgány sociálního pojištění z důvodu nedostatku informací téměř nedoměřovaly daně a pojistné z odměn za nelegální práci.

Správce daně je povinen vycházet ze skutečného obsahu právního jednání a v souladu s cílem správy daní případně také opatřovat další důkazní prostředky v rámci vyhledávací činnosti tak, aby byl cíl správy daně naplněn. GFŘ ani ČSSZ nedisponovaly souhrnnými daty o celkové výši daní a sociálního pojištění stanovených na základě odhaleného nelegálního zaměstnávání. V oblasti nelegálního zaměstnávání byly finanční orgány a orgány sociálního pojištění závislé především na předávání výsledků aktivit jiných orgánů, zejména orgánů inspekce práce, protože tyto informace byly pro stanovení, doměřování, vybírání a vymáhání daní a sociálního pojištění primárním zdrojem.

GFŘ pouze v roce 2017 jednorázově obdrželo od SÚIP kopie 197 pravomocných rozhodnutí o pokutách za nelegální zaměstnávání. Další rozhodnutí o pokutách za nelegální zaměstnávání byla předávána příslušnými okresními inspektoráty práce přímo místně příslušnému finančnímu úřadu nebo územnímu pracovišti. NKÚ zjistil, že míra využití podnětů závisela především na intenzitě vlastní vyhledávací činnosti, kdy jednotlivé finanční orgány přistupovaly k prošetření obdržených rozhodnutí rozdílně a s různou intenzitou. NKÚ na kontrolním vzorku[34] ověřil, že finanční orgány v kontrolovaném období stanovily a doměřily daň z příjmů fyzických osob minimálně 15 plátcům v celkové částce 27 379 tis. Kč, přičemž u většiny případů byly základním zdrojem informací právě kopie rozhodnutí získané jednorázově od SÚIP v roce 2017. GFŘ v dalších letech nepožadovalo hromadné předávání pravomocných rozhodnutí od SÚIP (tj. na centrální úrovni). Dále GFŘ neprovedlo vyhodnocení postupu a výsledků činnosti podřízených složek při využívání získaných informací v rámci správy daně a nepřijalo případná opatření, např. pravidelné zasílání kopií pravomocných rozhodnutí ze strany SÚIP, aby bylo zajištěno správné zjištění a stanovení daně dle zákona č. 280/2009 Sb.

ČSSZ předávala orgánům inspekce práce podněty[35] s podezřením na výkon nelegální práce, kterou při své činnosti v kontrolovaném období detekovala minimálně. NKÚ zjistil, že orgány sociálního pojištění v jednom případě doměřily a vybraly dlužné sociální pojištění a penále v částce 27 tis. Kč, a to na podkladě informace z kontroly provedené orgánem inspekce práce na základě podnětu ČSSZ.

Na základě požadavku ČSSZ finanční orgány předávaly orgánům sociálního pojištění pouze údaje týkající se nálezů z daňových kontrol. Orgány sociálního pojištění tak neobdržely od finančních orgánů veškeré podněty, které by mohly využít pro doměření pojistného (viz také bod IV.1.).

Orgány inspekce práce v případě zjištění výkonu nelegální práce evidovaného uchazeče o zaměstnání informovaly ÚP a následně v těchto případech také předávaly vypořádané protokoly o kontrole. ÚP na základě těchto kontrolních protokolů zahajoval správní řízení s nelegálně pracujícím uchazečem o zaměstnání. Výsledkem správního řízení bylo rozhodnutí o vyřazení uchazeče z evidence uchazečů o zaměstnání. V kontrolovaném období ÚP vyřadil z evidence 221 uchazečů, z toho u 34 uchazečů[36] rozhodl o vrácení podpor v nezaměstnanosti v celkové výši 365 406 Kč.

MF hradí podle zákona č. 592/1992 Sb., o pojistném na veřejné zdravotní pojištění[37], pojistné na zdravotní pojištění za státní pojištěnce, mezi které patří také evidovaní uchazeči o zaměstnání. Pokud MF uhradí pojistné za evidovaného uchazeče o zaměstnání, který vykonává nelegální práci, vzniká za dobu výkonu nelegální práce tzv. přeplatek na zdravotním pojištění. NKÚ zjistil, že MF neobdrželo ani nepožadovalo předložit seznam evidovaných uchazečů o zaměstnání, kteří vykonávali nelegální práci15, přestože tyto informace má ÚP k dispozici. MF tedy nežádalo o vrácení uhrazeného pojistného. V kontrolovaném období se jednalo o pojistné za 221 uchazečů o zaměstnání, kteří byli vyřazeni z evidence kvůli výkonu nelegální práce.

Správní řízení, jehož výsledkem je rozhodnutí o uložení pokuty za nelegální zaměstnávání, může trvat i několik let, proto je obtížné prokázat časovou souvislost mezi výkonem nelegální práce a pobíráním nepojistných sociálních dávek závislých na prokázání výše příjmů. U dávek pomoci v hmotné nouzi a dávek státní sociální podpory nelze jednoduchou metodou určit, zda přeplatek na těchto dávkách vznikl v souvislosti s odhaleným výkonem nelegální práce. NKÚ na kontrolním vzorku[38] ověřil, že v devíti případech[39] ÚP rozhodl o vrácení výdajů vynaložených na rekvalifikace a o odejmutí příspěvků na živobytí a doplatku na bydlení v celkové výši 48 940 Kč.

Generální ředitelství ÚP uděluje a odnímá povolení právnickým nebo fyzickým osobám ke zprostředkování zaměstnání a vede evidenci agentur práce. Povolení v kontrolovaném období odnímalo na základě informace o uložení pokuty za nelegální zaměstnávání, případně zastřené zprostředkování práce. Avšak údaje o počtech odejmutých a zaniklých povolení ke zprostředkování zaměstnání z důvodu zjištění výkonu nelegální práce generální ředitelství ÚP neevidovalo.

Finanční orgány nemají zákonnou povinnost informovat ÚP o stanovení a doměření daní v souvislosti s nelegálním zaměstnáváním, přestože ÚP vyplácí nepojistné sociální dávky závislé na prokázání výše příjmu. Přeplatky na podporách v nezaměstnanosti, podporách na rekvalifikaci a nepojistných sociálních dávkách vzniklé z důvodu výkonu nelegální práce ÚP eviduje, vybírá a k vymáhání předává příslušnému celnímu orgánu v rámci dělené správy. Zákony č. 435/2004 Sb. a č. 111/2006 Sb.[40] mají odlišně upravenou délku prekluze, úkony přerušující běh lhůty pro placení a lhůtu pozastavující placení daně oproti zákonu č. 280/2009 Sb. Existuje riziko, že tato odlišná úprava má negativní dopad na výši vymožených peněžitých plnění v oblasti nelegálního zaměstnávání.

3. Orgány inspekce práce pokutovaly za nelegální zaměstnávání 1 144 zaměstnavatelů a 21 zaměstnanců.

Kontrolní činnost v oblasti nelegálního zaměstnávání

Orgány inspekce práce a celní orgány prováděly plánované nebo mimořádné (operativní) kontroly nelegálního zaměstnávání. V rámci kontrol využívaly dálkový přístup do informačního systému ČSSZ z důvodu ověřování informací, např. splnění povinnosti zaměstnavatele mít k dispozici v místě pracoviště kopie dokladů prokazujících existenci pracovněprávního vztahu. O provedených kontrolách zpracovávaly kontrolní protokoly.

Celní orgány při provádění kontrol využívaly další oprávnění daná zákonem č. 17/2012 Sb., ale neměly v oblasti nelegálního zaměstnávání cizinců oprávnění k provádění správního řízení.

MPSV požaduje, aby o uložení pokut rozhodoval pouze jeden správní orgán, a to SÚIP, a zamítlo opakované návrhy GŘC k umožnění výkonu správního řízení celním orgánům. Proto celní orgány v případě zjištěných nedostatků v oblasti nelegálního zaměstnávání předávaly[41] orgánům inspekce práce vypořádané kontrolní protokoly k zahájení správního řízení za účelem uložení pokuty. Orgány inspekce práce před zahájením přestupkového řízení obdržené protokoly věcně a formálně posuzovaly. Pokud neshledaly důvod pro zahájení přestupkového řízení, věc odložily, příp. rozhodly o provedení vlastní kontroly k ověření informací, aniž by o tom informovaly celní orgány. V případě, že orgány inspekce práce uložily pokuty, předaly pravomocná rozhodnutí ukládající platební povinnost celním orgánům k vybírání a vymáhání. NKÚ na kontrolním vzorku[42] zjistil, že orgány inspekce práce provedly následnou kontrolu, jejímž výsledkem bylo uložení pokuty, v pěti případech na základě kontrolních protokolů obdržených od celních orgánů. U dvou subjektů prováděly oba kontrolní orgány kontrolu souběžně na stejném pracovišti.

V roce 2018 orgány inspekce práce zjistily zastřené zprostředkování[43] zaměstnání u 47 % z 248 kontrolovaných subjektů. Za přestupek zastřeného zprostředkování zaměstnání uložily orgány inspekce práce 29 pokut v celkové výši přesahující 7 mil. Kč. V rámci těchto kontrol byl také zjištěn u 397 osob výkon nelegální práce.

Správní řízení v oblasti nelegálního zaměstnávání

V případě zjištěných porušení předpisů rozhodovaly orgány inspekce práce ve správních řízeních o přestupcích, správních deliktech a stanovovaly výši pokuty. Neuhrazené náklady správního řízení a pokuty uložené v souvislosti s nelegálním zaměstnáváním předávaly orgány inspekce práce k vybírání a vymáhání celním orgánům[44] v rámci dělené správy.

V kontrolovaném období byla podkladem pro zahájení 1 376 správních řízení třetina kontrolních protokolů ze 4 160 kontrol se zjištěným nelegálním zaměstnáváním[45]. Orgány inspekce práce uložily v souvislosti s nelegálním zaměstnáváním celkem 1 144 pravomocných pokut v úhrnné výši 246 mil. Kč (viz příloha A). Úspěšnost jejich výběru nebo vymožení za nelegální zaměstnávání však nelze z informačního systému Celní správy ČR zjistit, protože ji celní orgány nesledují.

Orgány inspekce práce většinu správních řízení v oblasti nelegálního zaměstnávání vedly se zaměstnavateli. Např. v roce 2018 celkový počet osob, u kterých orgány inspekce práce zjistily výkon nelegální práce, činil 4 583 (o 1 665 více než v roce 2017), z toho 78 % tvořili cizinci (o 1 678 více než v roce 2017). Pokuty za výkon nelegální práce uložily pouze 21 zaměstnancům (občané ČR). Orgány inspekce práce však neuložily žádnou pokutu cizincům.[46]

Směrnice Evropského parlamentu a Rady 2009/52/ES ze dne 18. června 2009, o minimálních normách pro sankce a opatření vůči zaměstnavatelům neoprávněně pobývajících státních příslušníků třetích zemí (dále také „Sankční směrnice“), byla (na základě návrhu MPSV) s účinností k 5. 1. 2012 implementována do právního řádu České republiky nedostatečně. Ustanovení § 141b zákona č. 435/2004 Sb.[47] neobsahuje povinnost zaměstnavatele odvést veškeré nezaplacené daně ani možnost stanovit výši dlužné odměny ze mzdy podle kolektivních smluv nebo na základě zavedené praxe v příslušných odvětvích, jak to stanoví Sankční směrnice, ale pouze z minimální mzdy. Na nevhodnou implementaci Sankční směrnice poukázal také Výbor pro práva cizinců na svém zasedání v březnu 2018.

NKÚ zjistil, že výše uvedené ustanovení nebylo dosud využito. Přitom kontrolní orgány v letech 2016 až 2018 zjistily výkon nelegální práce u 644 cizinců bez povolení k pobytu. Seznam pravomocných rozhodnutí o uložení pokuty za nelegální zaměstnávání, zasílaných pravidelně Úřadem práce ČR, obsahuje 36 zaměstnavatelů, kteří podle zjištění ÚP umožnili výkon nelegální práce 152 cizincům bez povolení k pobytu (viz příloha B). Důvodem pro nedoměřování pojistného je dle MPSV skutečnost, že téměř ve všech zjištěných případech dochází k situaci, kdy je kontrolními orgány prokázána nelegální práce pouze v délce jednoho dne. NKÚ na kontrolním vzorku[48] u finančního orgánu zjistil, že správce daně vlastní vyhledávací činností získal informace, na základě kterých odvodil u jednoho plátce daně z příjmů fyzických osob výkon závislé činnosti dvou cizinců po dobu devíti měsíců. Ale orgán inspekce práce prokázal u tohoto plátce výkon nelegální práce v délce jednoho dne.

4. NKÚ odhadl minimální výši úniků na daních a sociálním pojištění – jedna, resp. tři miliardy korun.

Významným strategickým materiálem v oblasti zaměstnanosti je Strategie politiky zaměstnanosti do roku 2020[49]. Opatření k potírání nelegální práce jsou formulována v implementačních dokumentech[50].

Aby mohla být nastavena opatření eliminující negativní dopady na příjmy státního rozpočtu, potažmo veřejných rozpočtů, je nutné kvantifikovat jejich objem, tj. provádět odhady úniků na těchto příjmech a na základě toho ověřovat, do jaké míry se daří naplňovat předem definovaná opatření, případně je upravovat.

V kontrolovaném období MPSV ani MF neprovedly

odhad úniků na sociálním pojištění

a daních z příjmů v důsledku nelegálního zaměstnávání. NKÚ zjistil,

že touto problematikou se zabýval pouze Výzkumný ústav práce a sociálních věcí,

v. v. i., který v roce 2014 vypracoval studii Problematika nelegální

práce a nehlášené práce a odhad jejich dopadu na veřejné rozpočty České

republiky (dále také „Studie“). Kromě samotného odhadu rozsahu nelegální

práce Studie obsahuje také vymezení nelegální práce z pohledu ekonomického

a legislativního. Dle této Studie

činil výpadek inkasa daní a sociálního a zdravotního pojištění z důvodu

výkonu nelegální práce v sektoru závislé práce 50 mld. Kč a po promítnutí

sektoru samostatné výdělečné činnosti více než 120 mld. Kč ročně. Dle MPSV,

které vycházelo ze stanoviska SÚIP a ztotožnilo se se závěry SÚIP, byly ve Studii použity zavádějící postupy a data, a to nejen

získaná od SÚIP. Přesto závěry této Studie nebyly rozporovány, neboť SÚIP neměl

odbornou kapacitu k objektivnímu zhodnocení použité metody výpočtu.

MF provedlo odhad možných ročních úniků na dani z příjmů v oblasti nelegálního zaměstnávání v roce 2015 ve výši 400 mil. Kč. Žádná nápravná opatření nenavrhlo, protože dopad vyhodnotilo v porovnání s jinými daňovými úniky jako marginální. Odhady úniků v následujících letech již MF nezpracovalo. Proto NKÚ provedl vlastní výpočet odhadu možného úniku na daních a sociálním pojištění u osob, u kterých orgány inspekce práce vlastní kontrolní činností zjistily výkon nelegální práce v letech 2015 až 2018. První varianta výpočtu vychází z minimální mzdy[51] a odhad ztráty činí 1,1 mld. Kč, druhá varianta je založena na průměrné mzdě[52] a odhad ztráty činí 3 mld. Kč (viz příloha C) za předpokladu výkonu práce v délce jednoho roku.

Na základě odhadu celkového počtu nelegálně zaměstnávaných osob dle údaje Českého statistického úřadu (dále také „ČSÚ“) v letech 2013 až 2016, který předložilo MF, vypočítal NKÚ odhad úniků na daních a sociálním pojištění v řádu desítek miliard Kč z minimální mzdy a v řádu stovek miliard Kč v případě vyplacení průměrné mzdy. Ve výpočtu byla zohledněna základní sleva daně z příjmů fyzických osob tak, jak ji použilo samo MF při výpočtu odhadu úniků v roce 2015.

Zneužívání legálních pracovních úvazků

Dle právních předpisů zaměstnanec může mít uzavřeno několik dohod o provedení práce (dále také „DPP“) s různými zaměstnavateli. V rámci jednoho zdaňovacího období jsou s jedním zaměstnancem uzavírány DPP opakovaně nebo u více zaměstnavatelů se stejnými majiteli. Ve skutečnosti však zaměstnanec vykonává stejnou pracovní činnost na stejném místě a doba výkonu práce je vykazována tak, aby nepřesáhla časový limit upravený právním předpisem[53]. Tyto skutečnosti orgány sociálního pojištění zjistily minimálně v 8 ze 41 podnětů s podezřením na nelegální zaměstnávání, které předaly orgánům inspekce práce. Odměna, kterou zaměstnanec obdrží, je složena ze dvou částí. První část vychází z uzavřené DPP a nepřesahuje hodnotu 10 tis. Kč, druhá část je vyplacena tzv. „na ruku“ a nevychází z žádné uzavřené smlouvy či dohody o pracích mimo pracovní poměr. Dohody o pracích mimo pracovní poměr jsou pro zaměstnavatele z ekonomického pohledu výrazně výhodnější než pracovní smlouvy (pracovní poměr). Především proto, že příjem z DPP nepřesahující částku 10 tis. Kč měsíčně nepodléhá odvodům na zdravotní a sociální pojištění. Na druhé straně zaměstnancům nevzniká nárok na nemocenské ani peněžitou pomoc v mateřství a odpracovaná doba se zaměstnanci nezapočítává jako doba odpracovaná pro účely posouzení nároku na důchody. Z důvodu zneužívání uzavírání DPP především v pohostinství, prodeji, výrobě, na stavbách a u bezpečnostních agentur vypracovalo MPSV v roce 2015 námět ke změně legislativy, který spočíval ve snížení limitu pro neodvádění pojistného z DPP, snížení hranice rozsahu výkonu práce a zavedení povinnosti vést evidenci pracovní doby. Námět se však nedostal ani do stadia legislativního návrhu z důvodu nenalezení politické podpory. Do ukončení kontroly NKÚ tento návrh MPSV vládě nepředložilo, jelikož stávající právní úpravu sociálního pojištění považovalo za funkční a dostatečnou. Obdobné dopady má zaměstnání malého rozsahu vykonávané na základě dohod o pracovní činnosti.

Seznam zkratek:

CS ČR Celní správa České republiky

ČSSZ Česká správa sociálního zabezpečení

ČSÚ Český statistický úřad

EU Evropská unie

FS ČR Finanční správa České republiky

GFŘ Generální finanční ředitelství

GŘC Generální ředitelství cel

Metodika Metodika provádění kontrol nelegálního zaměstnávání

MF Ministerstvo financí

MOPNZC Meziresortní orgán pro potírání nelegálního zaměstnávání cizinců

MPSV Ministerstvo práce a sociálních věcí

NKÚ Nejvyšší kontrolní úřad

Sankční směrnice směrnice Evropského parlamentu a Rady 2009/52/ES ze dne 18. června 2009, o minimálních normách pro sankce a opatření vůči zaměstnavatelům neoprávněně pobývajících státních příslušníků třetích zemí

sociální pojištění pojistné na důchodové pojištění, pojistné na nemocenské pojištění a příspěvek na státní politiku zaměstnanosti

Studie studie Problematika nelegální práce a nehlášené práce a odhad jejich dopadu na veřejné rozpočty České republiky

SÚIP Státní úřad inspekce práce

ÚP (ÚP ČR) Úřad práce České republiky

VÚPSV Výzkumný ústav práce a sociálních věcí, v. v. i.

Příloha A

Kontroly nelegálního zaměstnávání, zjištěné nelegálně pracující osoby, zahájená správní řízení a pravomocně uložené pokuty v případě zjištěného nelegálního zaměstnávání v letech 2016 až 2018

Celkem |

|||||

| Kontroly nelegálního zaměstnávání ukončené v příslušném roce | Celkový počet kontrol | 9 308 |

9 707 |

8 339 |

27 354 |

| Počet kontrol se zjištěním pouze v oblasti NLZ | 846 |

959 |

1 118 |

2 921 |

|

| Podíl kontrol se zjištěním v oblasti NLZ na celkovém počtu kontrol | 9,1 % |

9,9 % |

13,4 % |

10,7 % |

|

| Počty zjištěných nelegálně pracujících osob | Občané ČR | 760 |

767 |

763 |

2 290 |

| Občané EU | 193 |

234 |

225 |

652 |

|

| Cizinci | 1 337 |

1 917 |

3 595 |

6 849 |

|

| Celkem | 2 290 |

2 918 |

4 583 |

9 791 |

|

| Zahájená správní řízení a pravomocně uložené pokuty za nelegální zaměstnávání v příslušném roce | Celkový počet zahájených správních řízení | 470 |

435 |

471 |

1 374 |

| Podíl zahájených správních řízení na počtu kontrol se zjištěním v oblasti NLZ | 55,6 % |

45,4 % |

42,0 % |

47,1 % |

|

| Počet pravomocně uložených pokut | 405 |

348 |

391 |

1 144 |

|

| Částka uložených pokut po nabytí právní moci | 52 585 000 Kč |

83 499 000 Kč |

110 187 000 Kč |

246 271 000 Kč |

Zdroj: odpověď SÚIP na žádost NKÚ o informace; souhrnná roční zpráva o kontrolní činnosti inspekce práce za rok 2018.

Pozn.: NLZ – nelegální zaměstnávání.

Příloha B

Pravomocná rozhodnutí o uložení pokuty za nelegální zaměstnávání a v souvislosti s výkonem práce cizince bez platného oprávnění k pobytu na území ČR v letech 2016 až 2018

|

Celkem |

|||

| Celkový počet zaměstnavatelů s pravomocným rozhodnutím o nelegálním zaměstnávání | 299 |

299 |

199 |

797 |

| Celkový počet zaměstnanců s pravomocným rozhodnutím o výkonu nelegální práce | 736 |

822 |

1 413 |

2 971 |

| Počet zaměstnavatelů s pravomocným rozhodnutím o porušení ustanovení § 5 písm. e) bodu 3 zákona č. 435/2004 Sb. | 13 |

8 |

15 |

36 |

| Počet zaměstnanců s pravomocným rozhodnutím o porušení ustanovení § 5 písm. e) bodu 3 zákona č. 435/2004 Sb. | 31 |

20 |

101 |

152 |

Zdroj: odpověď ÚP na žádost NKÚ o informace.

Příloha C

Odhad maximálního možného úniku na daních a pojistném u osob se zjištěným výkonem nelegální práce

Roční skladba základen výpočtu a odvodových povinností do veřejných rozpočtů se skládá z těchto jednotlivých položek:

- superhrubá mzda (134 % hrubé mzdy);

- daň z příjmů (15 % ze superhrubé mzdy);

- sociální pojištění za zaměstnance (6,5 % z hrubé měsíční mzdy);

- sociální pojištění za zaměstnavatele (25 % z hrubé měsíční mzdy);

- zdravotní pojištění za zaměstnance (4,5 % z hrubé měsíční mzdy);

- zdravotní pojištění za zaměstnavatele (9 % z hrubé měsíční mzdy);

- součet jednotlivých odvodových povinností za měsíc;

-

roční odvodové povinnosti (dvanáctinásobek

jednotlivých odvodových povinností

za měsíc).

| Ukazatel a jeho výpočet | Vysvětlivky: | |||

|---|---|---|---|---|

| 1. | Msh | = Mh × 1,34 | Msh | superhrubá mzda |

| Mh | hrubá mzda | |||

| 2. | DP | = Msh × 0,15 | DP | daň z příjmů |

| 3. | SPzamc | = Mh × 0,065 | SPzamc | sociální pojištění za zaměstnance |

| 4. | SPzaml | = Mh × 0,25 | SPzaml | sociální pojištění za zaměstnavatele |

| 5. | ZPzamc | = Mh × 0,045 | ZPzamc | zdravotní pojištění za zaměstnance |

| 6. | ZPzaml | = Mh × 0,09 | ZPzaml | zdravotní pojištění za zaměstnavatele |

| 7. | Oúr | = (SPzamc + SPzaml + ZPzamc + ZPzaml + DP) × R × Onlz | Oúr | odhad úniků za rok |

| R | 12 kalendářních měsíců (rok) | |||

| Onlz | počet osob zjištěných při nelegální práci v roce |

Tabulka

č. 1 – Odvodové povinnosti stanovené z minimální mzdy a odhad úniků za

osoby zjištěné při

nelegální práci v rámci kontrolní činnosti orgánů inspekce práce v letech

2015 až 2018

(v Kč)

|

Celkem |

|||||

| Počet zjištěných nelegálně pracujících osob |

3 065 |

2 290 |

2 918 |

4 583 |

|

| Hrubá mzda (Mh) |

9 200 |

9 900 |

11 000 |

12 200 |

|

| Superhrubá mzda (Msh) |

12 400 |

13 300 |

14 800 |

16 400 |

|

| Daň z příjmů (DP) |

1 860 |

1 995 |

2 220 |

2 460 |

|

| SP zaměstnance (SPzamc) |

598 |

644 |

715 |

793 |

|

| SP zaměstnavatele (SPzaml) |

2 300 |

2 475 |

2 750 |

3 050 |

|

| ZP zaměstnance (ZPzamc) |

414 |

446 |

495 |

549 |

|

| ZP zaměstnavatele (ZPzaml) |

828 |

891 |

990 |

1 098 |

|

| Daň a odvody za jednoho zaměstnance za měsíc |

6 000 |

6 451 |

7 170 |

7 950 |

|

| Daň a odvody za jednoho zaměstnance za rok |

72 000 |

77 412 |

86 040 |

95 400 |

|

| Odhad úniků za rok (Oúr) | 220 680 000 |

177 273 480 |

251 064 720 |

437 218 200 |

1 086 236 400 |

Zdroj: nařízení vlády č. 567/2006 Sb.; roční souhrnná zpráva o výsledcích kontrolních akcí provedených inspekcí práce za rok 2018 (http://www.suip.cz/rocni-zpravy/); Zpravodaj Státního úřadu inspekce práce číslo 1/2019 (http://www.suip.cz/_files/suip-80e133d686b0d976fada930a5477ebfd/zpravodaj_1_19.pdf).

Tabulka

č. 2 – Odvodové povinnosti stanovené z průměrné mzdy a odhad úniků za

osoby zjištěné při nelegální práci v rámci kontrolní činnosti orgánů

inspekce práce v letech 2015 až 2018

(v

Kč)

Celkem |

|||||

| Počet zjištěných nelegálně pracujících osob | 3 065 |

2 290 |

2 918 |

4 583 |

|

| Hrubá mzda (Mh) | 26 467 |

27 589 |

29 504 |

31 885 |

|

| Superhrubá mzda (Msh) | 35 500 |

37 000 |

39 600 |

42 800 |

|

| Daň z příjmů (DP) | 5 325 |

5 550 |

5 940 |

6 420 |

|

| SP zaměstnance (SPzamc) | 1 721 |

1 794 |

1 918 |

2 073 |

|

| SP zaměstnavatele (SPzaml) | 6 617 |

6 898 |

7 376 |

7 972 |

|

| ZP zaměstnance (ZPzamc) | 1 192 |

1 242 |

1 328 |

1 435 |

|

| ZP zaměstnavatele (ZPzaml) | 2 383 |

2 484 |

2 656 |

2 870 |

|

| Daň a odvody za jednoho zaměstnance za měsíc | 17 238 |

17 968 |

19 218 |

20 770 |

|

| Daň a odvody za jednoho zaměstnance za rok | 206 856 |

215 616 |

230 616 |

249 240 |

|

| Odhad úniků za rok (Oúr) |

634 013 640 |

493 760 640 |

672 937 488 |

1 142 266 920 |

2 942 978 688 |

Zdroj: data ČSÚ (https://www.czso.cz/csu/czso/prumerne-mzdy); roční souhrnná zpráva o výsledcích kontrolních akcí

provedených inspekcí práce za rok 2018 (http://www.suip.cz/rocni-zpravy/);

Zpravodaj Státního úřadu inspekce práce číslo 1/2019 (http://www.suip.cz/_files/suip-80e133d686b0d976fada930a5477ebfd/zpravodaj_1_19.pdf).

[2] Zdroj: Zpráva o činnosti České správy sociálního zabezpečení za rok 2018.

[3] MF provedlo odhad úniku na dani z příjmů fyzických osob v oblasti nelegálního zaměstnávání v roce 2015 na základě neveřejných dat ČSÚ.

[4] NKÚ provedl odhad úniků na daních a sociálním pojištění aplikovaný na minimální a průměrnou mzdu u osob, u kterých orgány inspekce práce zjistily výkon nelegální práce v letech 2015–2018, za předpokladu výkonu práce těchto osob v délce jednoho roku.

[5] Výzkumný ústav práce a sociálních

věcí, v. v. i., provedl odhad ročního výpadku inkasa daně

z příjmů fyzických osob, sociálního pojištění a zdravotního pojištění

z titulu nelegální práce mj. podle definice zákona

č. 435/2004 Sb., o zaměstnanosti, v podmínkách

let 2012 a 2013.

[6] Sociálním pojištěním se rozumí pojistné na důchodové pojištění, pojistné na nemocenské pojištění a příspěvek na státní politiku zaměstnanosti.

[7] Podpora v nezaměstnanosti, podpora na rekvalifikace, přídavky na děti, příspěvky na bydlení, porodné a pomoc v hmotné nouzi (příspěvek na živobytí, doplatek na bydlení, mimořádná okamžitá pomoc).

[8] Ze základního důchodového pojištění se poskytují důchody starobní, invalidní, sirotčí, vdovský a vdovecký.

[9] Na základě usnesení vlády České republiky ze dne 23. října 2000 č. 1044, k Aktualizované Koncepci boje proti organizovanému zločinu, byl zřízen Meziresortní orgán pro potírání nelegálního zaměstnávání cizinců.

[12] Orgány sociálního pojištění jsou míněny orgány České správy sociálního zabezpečení, tj. jak orgány sociálního zabezpečení, tak orgány nemocenského pojištění.

[14] Zákon č. 187/2006 Sb., o nemocenském pojištění.

[15] Kontrolní vzorek byl složen ze 197 rozhodnutí orgánů inspekce práce, která GFŘ jednorázově obdrželo v roce 2017, a 104 podnětů, které byly předány okresními inspektoráty práce přímo místně příslušnému finančnímu úřadu.

[17] Podle výše zmíněné studie VÚPSV dosahuje přepočtený stav nelegálně zaměstnaných cca 300 tis. osob; při započtení sektoru samostatné výdělečné činnosti a dalších aktivit zaměstnanců 670 tis. přepočtených osob (v podmínkách let 2012–2013).

[19] Závislou práci definují ustanovení § 2 a § 3 zákona č. 262/2006 Sb., zákoník práce, jako práci, která je vykonávána ve vztahu nadřízenosti zaměstnavatele a podřízenosti zaměstnance, jménem zaměstnavatele, podle pokynů zaměstnavatele a zaměstnanec ji pro zaměstnavatele vykonává osobně. Musí být vykonávána za mzdu, plat nebo odměnu za práci, na náklady a odpovědnost zaměstnavatele, v pracovní době na pracovišti zaměstnavatele, popřípadě na jiném dohodnutém místě. Za závislou práci se považují také případy, kdy zaměstnavatel na základě povolení dočasně přiděluje svého zaměstnance k výkonu práce k jinému zaměstnavateli (ustanovení § 307a zákona č. 262/2006 Sb. – agenturní zaměstnávání).

[20] K zastřenému zprostředkování

zaměstnání dochází, když je zaměstnávání fyzických osob dočasným přidělením

k výkonu práce k uživateli nahrazeno uzavřením obchodní smlouvy

(např. smlouvy o dílo), čímž nejsou dodrženy podmínky pro zprostředkování

zaměstnání podle ustanovení § 14 odst. 1 písm. b) zákona

č. 435/2004 Sb.

[21] Agenturou práce se rozumí jakákoliv fyzická nebo právnická osoba nezávislá na veřejných orgánech, která poskytuje jednu nebo více služeb na trhu práce na základě povolení uděleného generálním ředitelstvím ÚP.

[22] Vysvětlivky:

1) předávání i bez vyžádání informací z kontrolních protokolů, které mají vztah ke správě daní (ustanovení § 59 zákona č. 280/2009 Sb.);

2) informace zjištěné v rámci své činnosti nasvědčující neplnění povinností v oblasti pojištění (ustanovení § 117 zákona č. 187/2006 Sb.);

3) kopie pravomocných rozhodnutí o uložení pokuty za umožnění výkonu nelegální práce (ustanovení § 117 zákona č. 187/2006 Sb.);

4) nálezy z daňových kontrol (ustanovení § 53 a § 54 zákona č. 280/2009 Sb.);

5) informace o uložení pokuty agentuře práce, informace z provedených kontrol včetně seznamu kontrolovaných osob v cca 14denních intervalech a měsíčně seznamy pravomocných rozhodnutí o uložení pokuty za nelegální zaměstnávání, které obsahují zaměstnavatele, zaměstnance i specifikaci porušení (ustanovení § 4 zákona č. 251/2005 Sb., o inspekci práce);

6) neoprávněně čerpané podpory v nezaměstnanosti a na rekvalifikace, nepojistné sociální dávky k vymáhání (ustanovení § 162 zákona č. 280/2009 Sb.);

7) kontrolní protokoly se zjištěným nelegálním

zaměstnáváním cizinců (ustanovení § 25 zákona

č. 255/2012 Sb., o kontrole (kontrolní řád), ustanovení § 57 zákona č. 17/2012

Sb., o Celní správě České republiky);

8)

pravomocně uložené pokuty k

vybírání a vymáhání a uložené neuhrazené náklady řízení v souvislosti

s nelegálním zaměstnáváním k vymáhání (ustanovení § 162 zákona č. 280/2009

Sb.).

[24] Metodika je pro orgány inspekce práce základním souborem postupů a pravidel pro provádění kontrol nelegálního zaměstnávání na území ČR, ale také pro činnosti konané na základě výsledků kontrol zaměstnávání cizinců provedených celními orgány. Na základě těchto výsledků mají být především zahájena správní řízení o uložení sankce, případně jsou skutečnosti uvedené v protokolech celních orgánů hodnoceny jako podnět ke kontrole nebo využity při plánování kontrolní činnosti v následujícím období. Metodika obsahuje také postupy pro bezodkladné předání kontrolních zjištění, která mají vazbu na činnost jiných správních orgánů (např. ÚP, ČSSZ, finančních úřadů), a ukládá povinnost předávat informace k vlastnímu šetření (mj. ČSSZ a finančním úřadům) v případě zjištění možného vyplácení finanční hotovosti bez plnění řádných odvodů.

[26] Čtyři sta nahodile vybraných zaměstnavatelů (50 %), kteří byli vybráni z celkového počtu 797 zaměstnavatelů, jimž byla orgány inspekce práce pravomocně uložena pokuta za nelegální zaměstnávání.

[28] Kontrolní vzorek – 27 % z celkového počtu 797 zaměstnavatelů, kterým byla pravomocně uložena pokuta za nelegální zaměstnávání.

[30] V zápisu z jednání k předávání informací v souvislosti s ukončením důchodového spoření je mj. uveden postup při poskytování informací a specifikace údajů, tj. údaje z kontrolních nálezů, které ČSSZ požadovala od GFŘ.

[31] Z kontrolního vzorku obsahujícího 197 pravomocných rozhodnutí o pokutách za nelegální zaměstnávání, která v roce 2017 GFŘ obdrželo od SÚIP, byly vybrány všechny případy, u kterých správce daně doměřil na základě prověření informací získaných od orgánů inspekce práce daň z příjmů fyzických osob ze závislé činnosti, případně daň z příjmů fyzických osob vybíranou srážkou dle zvláštní sazby.

[32] Např. doměření daně na základě podání vyúčtování či dodatečného vyúčtování na výzvu správce daně.

[33] Řízení k vybrání daně z příjmů fyzických osob a sociálního pojištění – stanovení, doměření, vybrání a vymáhání daně a sociálního pojištění, příp. posouzení míry rizikovosti daňových subjektů.

[34] Kontrolní vzorek byl složen ze 197 rozhodnutí orgánů inspekce práce, která GFŘ jednorázově obdrželo v roce 2017, a 104 podnětů, které byly předány okresními inspektoráty práce přímo místně příslušnému finančnímu úřadu.

[36] 187 uchazečů nepobíralo podporu v nezaměstnanosti.

[38] Kontrolní vzorek obsahoval 144 případů uchazečů vyřazených z důvodu výkonu nelegální práce.

[41] Celní orgány po vypořádání protokolu o kontrole předávají spis prostřednictvím datové schránky místně příslušnému oblastnímu inspektorátu práce, protože dle právních předpisů Celní správa ČR neprovádí správní řízení. Přitom již studie z roku 2013 vypracovaná v souvislosti s projektem jednoho inkasního místa navrhovala změny stávající právní úpravy spočívající v rozšíření o možnost správního trestání nebo naopak odebrání kompetencí Celní správě ČR, mj. i kontrol zaměstnávání cizinců. MF však žádný návrh legislativních změn, který by měl za cíl tento stav změnit, nepředložilo.

[42] Kontrolní vzorek obsahoval 147 pravomocných rozhodnutí SÚIP spravovaných celními orgány v rámci dělené správy.

[43] S účinností novely zákona č. 435/2004 Sb. došlo od 29. 7. 2017 k zavedení pojmu zastřené zprostředkování zaměstnání v souvislosti s agenturním zaměstnáváním.

[44] Celní orgány v rámci dělené správy vybírají a vymáhají pokuty uložené orgány inspekce práce za nelegální zaměstnávání a dále vymáhají za ÚP podpory a nepojistné sociální dávky neoprávněně čerpané při výkonu nelegální práce.

[45] Další správní řízení mohou orgány inspekce práce zahájit ve lhůtě podle ustanovení § 30 zákona č. 250/2016 Sb., o odpovědnosti za přestupky a řízení o nich.

[46] Výkon práce bez povolení je trestán pokutou a opatřením ve formě vyhoštění s možností zákazu vstupu na území celé Evropské unie.

[48] Kontrolní vzorek byl složen ze 197 rozhodnutí orgánů inspekce práce, která GFŘ obdrželo jednorázově v roce 2017, a 104 podnětů, které byly předány okresními inspektoráty práce finančním úřadům. Z tohoto celkového počtu byla patnácti plátcům daně z příjmů fyzických osob doměřena finančními orgány daň z důvodu prokázání nelegálního zaměstnávání.

[49] Strategie politiky zaměstnanosti do roku 2020 schválená vládou ČR dne 15. 10. 2014 (usnesení vlády ČR ze dne 15. 10. 2014 č. 835).

[50] Mezi implementační dokumenty, ve kterých jsou definována opatření k potírání nelegální práce, patří Koncepce politiky zaměstnanosti 2013–2020, Aktivizační opatření k řešení nepříznivé situace na trhu práce na období 2014 až 2016 (usnesení vlády ČR ze dne 3. 11. 2014 č. 891) a Analýza nabídky a poptávky na trhu práce na období 2017 až po současnost (usnesení vlády ČR ze dne 14. 12. 2016 č. 1127).

[51] Minimální mzda dle nařízení vlády č. 567/2006 Sb., o minimální mzdě.

[52] Průměrná mzda uváděná Českým statistickým úřadem.

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Marek Pokorný, Portu