Kroky ECB na záchranu eurozóny jenom oddalují budoucí dilema

Odpověď Evropské centrální banky na koronavirus uklidnila trhy. Centrální banku eurozóny ale zavedla na cestu, kde by banka mohla otestovat závazek vůči svému poslání udržovat stabilní cenovou hladinu. Zatímco vlády se ne a ne dohodnout na společném fiskálním postupu, prezidentka ECB Christine Lagardeová a její kolegové zvýšili nákupy dluhopisů zranitelných zemí a zmírnili obavy investorů týkající se nákladů na boj s pandemií. Někteří ekonomové předpokládají, že centrální banka na čtvrtečním virtuálním jednání Rady guvernérů udělá ještě víc. Napsala o tom agentura Bloomberg.

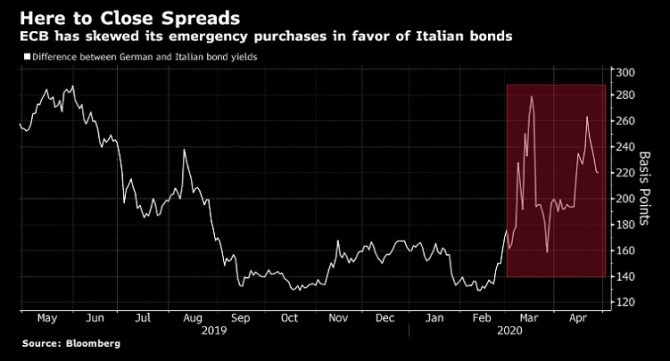

Strategie ECB kompenzuje fakt, že eurozóně chybí fiskální unie i společně vydávané dluhopisy, a to tím, že skrze centrální banku v podstatě mutualizuje dluh. Výpůjční náklady ve vysoce zadlužených zemích jako Itálie se tak nemohou dostat mimo kontrolu.

Zároveň přitom ECB předvídá, že inflace v eurozóně nezrychlí.

Jenom málo ekonomů předpokládá, že by k něčemu takovému jako zrychlení inflace mohlo vzhledem k hloubce recese v dohledné době dojít. Pokud se to ale stane, ECB bude muset uvažovat o odejmutí stimulů, a to i přes to, že slabší ekonomiky si vyšší splátky dluhu nemohou dovolit. To by potenciálně rozpoutalo další krizi.

“ECB je teď zpolitizovanější, protože nákupy aktiv stále více rozostřují kontury mezi fiskální a monetární politikou,ů říká Anatoli Annenkov, ekonom v Société Générale v Londýně. “Zatímco dluhopisové trhy přetahují svoje hodnocení dluhové udržitelnosti za konec tohoto roku, panuje velké riziko, že ECB bude muset dál vykrývat nerozhodné politiky.“

Krizový postup ECB validovaly zatím finanční trhy, které zmírnily tlak na italské dluhopisy.

Na připomenutí toho, jak náročná bitva ECB čeká, snížila ratingová agentura Fitch Ratings úvěrovou spolehlivost Itálie na jeden stupeň nad podřadným pásmem. Desetileté italské výnosy to ve středu poslalo nahoru o sedm bazických bodů na 1,80 %.

Zatímco většina ekonomů očekává, že ECB ve čtvrtek ponechá svoji měnovou politiku beze změny, speciální pandemický program nákupů dluhopisů v objemu 750 miliard EUR se podle nich bude muset zvýšit během tohoto roku ještě o zhruba 500 miliard EUR.

Hodně záleží na tom, na čem se shodnou vlády členských zemí, až spolu budou 6. května hovořit. Signály jsou zatím takové, že státy jako Německo nebo Nizozemsko nebudou souhlasit s žádnými zárukami pro nejpostiženější státy a trvat místo toho na tom, že úleva sestává z úvěrů, které se musí splatit.

Pochybnosti nad udržitelností dluhu v jižní Evropě již vyjádřila americká banka Goldman Sachs. Její šéf pro Evropu Jari Stehn předpověděl, že dluhové zatížení Itálie vyroste nad 160 % HDP, a pokud se zvýší výpůjční náklady, jsou v ohrožení také Španělsko a Francie.

Japonská zkušenost

Japonská zkušenost ukazuje, že kvantitativní uvolňování dokáže držet úrokové sazby roky na nízké úrovni. Vládní dluh Japonska přitom dosahuje více než dvojnásobku HDP. Problémem eurozóny ale je, že na rozdíl od Japonska musí balancovat politiky 19 členských států, z nichž některé trvají na tom, že nebudou ručit za dluhy jiných.

Je to potíž, která tento blok trápí od jeho vzniku před dvěma desítkami let. A který ECB během krizí opakovaně přinutil k akci. Dluhopisový holding ECB bude do konce tohoto roku dosahovat 4 biliony EUR, což odpovídá zhruba třetině HDP.

Pokud inflace nezrychlí, má ECB pořád možnosti, jak se vyhnout dluhové krizi.

Někteří ekonomové, jako bývalý šéfekonom MMF Olivier Blanchard, navrhovali, aby ECB uvažovala o zvýšení inflačního cíle ze současných “pod, ale v blízkosti 2 %”. Četní představitelé ECB tuto myšlenku odmítli, v nyní odložené revizi měnové politiky ECB, iniciované Lagardeovou, bude ale nynější cíl přezkoumán.

V roce 2012 za tehdejšího prezidenta Draghiho vyvinula ECB nástroj na nákup neomezeného množství dluhopisů jednolitých zemí. Nikdy se nepoužil, z velké míry proto, že daná vláda by musela přijmout ekonomické podmínky, někteří politici v Itálii ho ale preferují.

Pokud jde o nouzový program nákupů dluhopisů pro tento rok, ECB v něm zrušila pravidlo, kolik dluhu každého státu může nakoupit.

Bývalý Draghiho poradce Arnaud Mares ze Citigroup navrhl, aby banka opustila širší pravidla, která diktují, jak jsou nákupy distribuovány v rámci bloku, což by usnadnilo zaměření nákupů tam, kde to je nejvíce třeba.

Takové kroky by mohly nastavit ECB obviněním, že porušuje zákon tím, že financuje vlády. Banka již ale stála před řadou právních pří a ta klíčová, která se rozběhla už v roce 2015, totiž rozhodnutí německého ústavního soudu o programu QE, se čeká příští týden.

Jenomže pro Lagardeovou jde o rizika, u kterých má ECB jenom málo na výběr, než je přijmout, zatímco čeká na kroky politiků.

Účel světí prostředky?

“ECB ví, že pokud neudělá víc, nastane roztříštění a euro bude nakonec na pokraji rozpadu – takže nikdy nedokážou doručit svůj mandát,” říká seniorní ekonom pro Evropu v Jefferies v Londýně Marchel Alexandrovich.

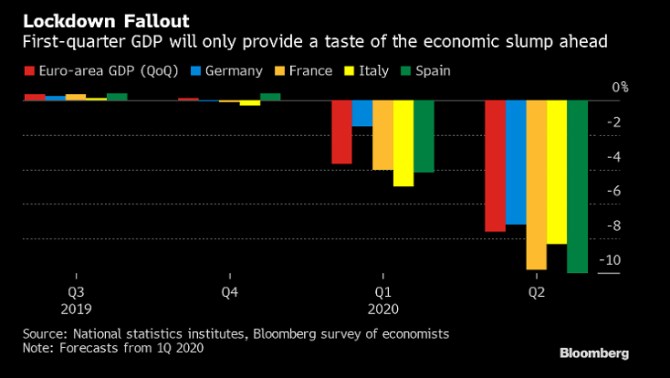

HDP za první čtvrtletí bude jenom malou ukázkou budoucího hospodářského propadu:

Zdroj: Bloomberg

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 01.05.2024

| Natural 95 40.19 Kč | Nafta 38.61 Kč |

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz