Natixis: Nové vnímání cyklu a japonský ekonomický malér

Po druhé světové válce byla hlavním tahounem ekonomického cyklu vyspělých zemí zejména inflace. Během boomu klesala nezaměstnanost. Když se dostala na nízké úrovně, vedlo to ke mzdovým tlakům a následně k růstu spotřebitelských cen. Na to reagovala centrální banka zvýšením sazeb, což vyvolalo útlum, popřípadě recesi. Inflace klesla, následně šly dolů i sazby a tento cyklus se neustále opakoval. Jak ale poukazuje francouzský Natixis, v současné době se podstata cyklu změnila a to by mohlo mít výrazný dopad i na práci centrálních bank.

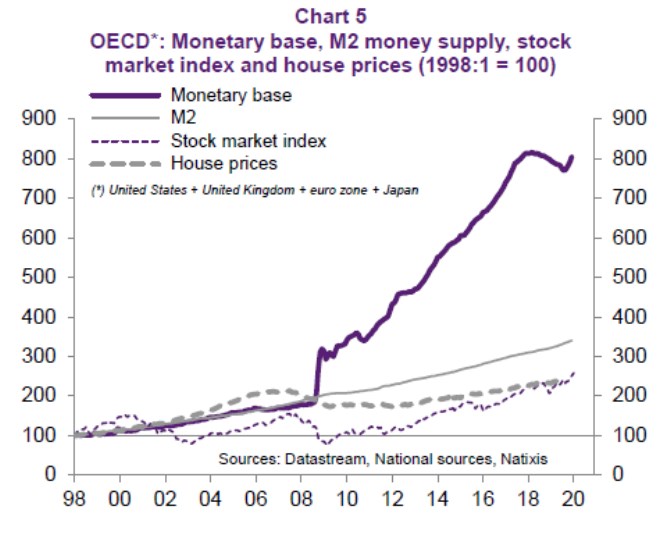

Změna spočívá zejména v tom, že nezaměstnanost již „nemá jakýkoliv dopad na inflaci“. A to samé platí o změnách peněžní nabídky. Inflace se tedy nemění v závislosti na vývoji cyklu či nastavení monetární politiky. Natixis se tak domnívá, že inflace na trhu zboží a služeb může být nahrazena inflací cen investičních aktiv. Ekonomové banky v této souvislosti ukazují následující graf, který ukazuje dlouhodobější vývoj monetární báze zemí OECD, vývoj peněžního agregátu M2, vývoj akciových trhů a cen nemovitostí:

Teoreticky by tedy bylo možné analyzovat a vnímat ekonomický cyklus ne podle inflace na trhu se zbožím a službami, ale podle pohybu cen aktiv. Centrální banky ale na tento trh svou politikou nereagují – neutahují ji v době, kdy ceny aktiv rostou a neuvolňují v době jejich poklesu. Nové chápání cyklu by takovou reakci přineslo, protože centrální banky by se namísto stabilizace spotřebitelských cen zaměřovala na stabilizaci cen aktiv. Natixis ovšem nerozebírá to, jak by taková stabilizace měla konkrétně vypadat a jaký pohyb cen aktiv a jejich valuací by již byl považován za známku nestability.

Japonský výrobní sektor bude také postižen vazbami na čínské výrobní vertikály. Dobrým příkladem jsou již nyní problémy některých japonských automobilek. S tím, jak se zvyšuje ekonomická nejistota, roste neochota japonských firem zvyšovat mzdy, takže se oddaluje očekávané oživení spotřební poptávky.

K tomu však Natixis dodává, že japonským firmám pomáhají nízké sazby a mají relativně silné rozvahy. Výrazný nárůst defaultů by tak přišel pouze v případě, že by epidemie měla dlouhodobé důsledky. Firemnímu sektoru může pomoci i ohlášená fiskální stimulace zaměřená zejména na investice do infrastruktury. A tlak na centrální banku snižuje to, že japonský jen od ledna oslabuje.

Zdroj: Natixis

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti