Přetahovaná na forexu: Čtyři scénáře ekonomického vývoje s dopady (nejen) na americký dolar a japonský jen

Ekonomika vysílá smíšené signály. Příznivá data z USA opět podpořila chuť riskovat, očekávané snižování sazeb ale vyzývá k opatrnosti. Americký dolar je podporován růstem výnosů vládních dluhopisů USA, ustupující obavy z recese naopak působí ve směru slabší americké měny. Vyšší výnosy v USA naopak neprospívají japonskému jenu, pro který je jako pro tradiční bezpečný přístav negativní i obecný návrat ochoty investorů riskovat.

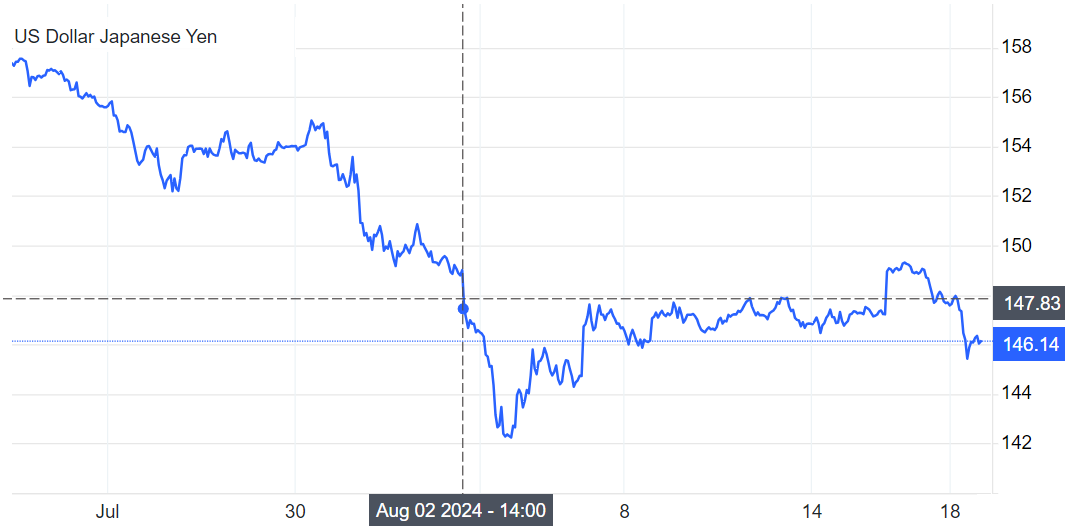

Na začátku srpna trhy nepříjemně překvapila rostoucí míra nezaměstnanosti v USA. Obavy z možné recese vyvolaly na trzích napětí. V následujících dvou týdnech se ale situace na trzích uklidnila, a to i díky příznivým datům o americké inflaci, maloobchodních tržbách nebo počtu žádostí o podporu v nezaměstnanosti. Optimismus podpořily i solidní tržby maloobchodního řetězce Walmart.

Navzdory lepší náladě na trzích je ale potřeba mít na paměti, že i tyto pozitivní signály mají jistá omezení. Roli mohou sehrát mimo jiné extrémní pozice na trhu a očekávání agresivního snižování sazeb ze strany Fedu a také silnější likvidita po konci prázdnin (slabší likvidita v létě usnadňovala výkyvy na obě strany).

A kriticky je potřeba vnímat i samotná makrodata. Míra nezaměstnanosti v USA možná stoupla přechodně kvůli vlivu hurikánů, stejně tak ale například červencové maloobchodní tržby byly podpořeny hlavně prodeji automobilů, který nemusí plně odrážet obecnější kupní sílu spotřebitelů. Počty žádostí o podporu v nezaměstnanosti v létě mají tendenci hodně kolísat a dobré hospodářské výsledky Walmartu mohou být do jisté míry výsledkem toho, že spotřebitelé v reálu nejsou "v pohodě" a volí cenově dostupnější varianty, aby tolik neutráceli v dražších řetězcích.

Obnovená víra v to, že v USA nebude recese, vyvolala zvýšení výnosů amerických státních dluhopisů. Trhy totiž začaly zpochybňovat, že by Fed v září snížil sazby o 50 bazických bodů. Klesající pravděpodobnost recese omezila averzi k riziku. Americký dolar se tak ocitl mezi dvěma protichůdnými silami. Na jedné straně jsou rostoucí dluhopisové výnosy, které dolar podporují, protože odrážejí důvěru v americkou ekonomiku a lákají investory, na straně druhé ustupují obavy z recese, což zvyšuje chuť riskovat a obvykle vyvolává tlak na pokles hodnoty dolaru, protože investoři sázejí na rizikovější aktiva.

Pro japonský jen představují problém obě tyto síly. Rostoucí americké výnosy zvyšují výnosový diferenciál mezi USA a Japonskem, což opětovně podporuje carry trade s japonským jenem a tlačí to na jeho oslabení. Uklidnění obav z recese v Americe pak podněcuje přesun peněz do rizikovějších aktiv a snižuje přitažlivost jenu jako bezpečného útočiště. A tak již měnový pár USD/JPY získal (na čas) zpět vše, o co přišel od 2. srpna, kdy vyšla červencová statistika z amerického pracovního trhu.

4 scénáře vývoje ekonomiky a dopady na forex

Vzhledem ke stále komplexnějšímu makroekonomickému prostředí je potřeba posoudit, jak mohou různé měny reagovat na různé scénáře definované vzájemným působením výnosů dluhopisů a rizika recese.

1. scénář: Rychle klesající inflace, výrazný růst (ideální)

- Tržní dynamika: Dále se počítá s poklesem sazeb, ale obavy z recese ustupují. Vzniká "ideální" prostředí, kdy je dostatečný růst, aby nedošlo k propadu, ale inflace se snižuje.

- Dopad na měny: Lehce medvědí dopad na americký dolar, protože Fed může ještě snížit sazby, aby zajistil hladké přistání ekonomiky. Pozitivní pro měny rozvíjejících se zemí a komoditních producentů, jako je australský dolar, protože roste rizikový apetit a stabilizuje se globální poptávka.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Příbuzné stránky

- Jen, Japonský jen JPY, kurzy měn

- Dolar, Americký dolar USD, kurzy měn

- Dolar, Australský dolar AUD, kurzy měn

- Dolar, Kanadský dolar CAD, kurzy měn

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Kurzy měn Online, Forex Euro/Dolar, Grafy

- Forex trading online - investice do EUR/USD a ostatních měn

- EUR/CZK, Forex online

- USD/CZK, Forex online

- Forex online a historie

- PLN/CZK, Forex online

Benzín a nafta 18.05.2026

| Natural 95 42.56 Kč | Nafta 40.96 Kč |

Prezentace

28.04.2026 Xiaomi nebo iPhone? Nový typ mobilu, nebo…

27.04.2026 Pomoc při cukrovce prvního typu podpoří…

23.04.2026 Ultimátní fotomobil dorazil do Česka.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Proč investoři důvěřují miliardám Alphabetu, ale u Mety zvedají varovný prst?

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Miroslav Novák, Citfin

Jakub Petruška, Zlaťáky.cz

Rozkol ve Fedu a konec éry Powella: co přineslo dubnové zasedání

Jiří Cimpel, Cimpel & Partneři