Proč evropské banky stále více ztrácí na ty americké?

Ve svých pohledech na jednotlivé firmy a akcie se bankám v podstatě nevěnuji. Jde povětšinou o málo čitelné instituce, smysluplná valuace je u nich složitá.... Občas tu tak obchodované banky zmíním jen v souvislosti s problémem „příliš veliké na to, aby padly“. Dnes bych rád udělal výjimku, protože vyšla nová studie, která nijak složitým, ale přesto vypovídajícím způsobem porovnává situaci v sektoru (a u akcií) v USA a v Evropě.

I. Valuační stínohra

Tuto část doporučuji pouze čtenářům, kteří se trochu zajímají o valuaci bank a jejich akcií, ostatní mohou bez újmy přeskočit na část druhou. Jak jsem zmínil, u bank jsou tradiční metody valuace v podstatě nepoužitelné. Protože jejich tvorba hotovosti je značně volatilní v závislosti na tom, jak se dané období zrovna vedlo té či oné skupině z mnoha aktiv bank. Smysl snad může dávat diskontování dividend, ale jen v případě, že dospějeme k nějakému dividendovému „standardu“, který je banka dlouhodobě schopna vyplácet. Tím se ale opět vracíme k počátečnímu problému, protože tento standard lze smysluplně odvodit opět jen pouze z nějakého odhadu volného toku hotovosti a jeho udržitelnosti.

I toto je ale jen zdánlivé řešení. Kvůli tomu, že banky nejsou z hlediska tvorby hodnoty výjimkou a jak tu občas připomínám, účetní zisky jsou jen stínohrou. A stejnou stínohrou je tudíž i ROE počítané tradičně z (čistých) zisků. To, na čem záleží, je kolik hotovosti dovedou banky skutečně generovat a vyplácet. Čímž jsme opět u problému s odhadem nějakého udržitelného, či standardního volného toku hotovosti. Z něj bychom pak klidně mohli spočítat ROE a odhad hodnoty akcií provést touto cestou, která je pak jen variací na diskontované cash flow. Na to vše můžeme namítnout, že právě zisky jsou vlastně tím nejlepším pokusem odhadnout nějaký standard toku hotovosti (s použitím různých dohadných položek, časového rozlišení, atd.). Ale to je na delší diskusi (možná právě u bank).

II. Najdi rozdíl

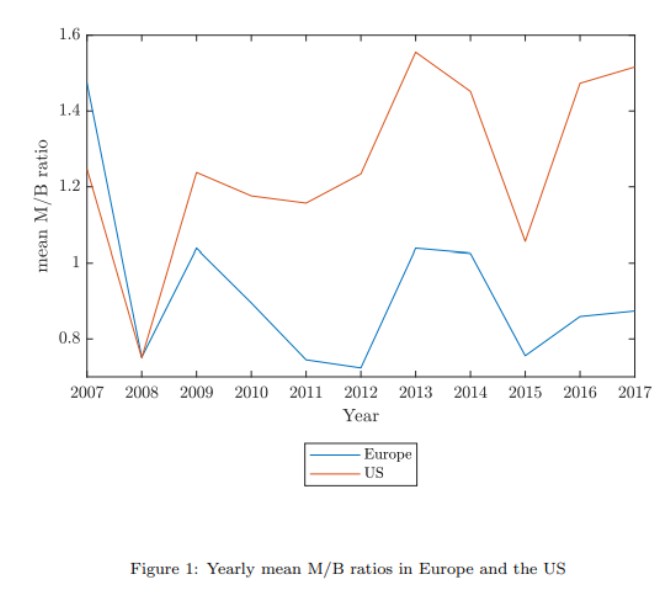

Znalí jeho slabých stránek, spokojme se pro tuto chvíli s PBV a podívejme se na následující graf ze studie „Bank performance in Europe and the US: a divergence in market-to-book ratios?“. Její autoři Mathieu Simoensa a Rudi Vander Vennetb v ní ukazují, že ještě v roce 2007 byl poměr PBV evropských bank výše než v USA, pak se v obou případech propadl a srovnal, aby se následně začala vytvářet znatelná mezera v neprospěch evropských bank:

Autoři studie dospěli k závěru, že ona mezera je z největší části dána tím, že americké banky po krizi výrazně zlepšily svou návratnost aktiv ROA (viz výše), zatímco u těch evropských ROA zhruba stagnuje. A to je z velké části dáno negativním vývojem čistých úrokových marží, které byly podle studie v Evropě ovlivněny monetární politikou – velmi nízkými sazbami. Americké banky byly naopak svou ziskovost schopny zvyšovat a významně k tomu přispělo jejich snižování nákladů. Na Evropu naopak k uvedenému doléhá ještě špatná kvalita aktiv – vysoký podíl špatných úvěrů.

Z popsaných problémů by mělo vyplývat i řešení: Autoři studie doporučují „razantní vyčištění rozvah bank“. A k tomu varují před dlouhým obdobím nízkých sazeb. Ovšem netvrdí, že by ECB měla sazby jen tak rychle a znatelně zvednout. Hovoří o celkové makroekonomické podpoře současného utlumeného nominálního (!) růstu. Což znamená, že pokud nemají být nízko sazby, musí být aktivnější fiskální politika. Což je dobré brát v úvahu, protože samotné tvrzení, že by ECB měla znatelně zvýšit sazby, a tím pomoci bankám, je ošemetné: Bankám by totiž asi nepomohly vyšší sazby v případě, že by takový krok poslal ekonomiku do recese. A fiskální stimulace zase není zrovna v Evropě bezproblémové téma.

III. Kompas?

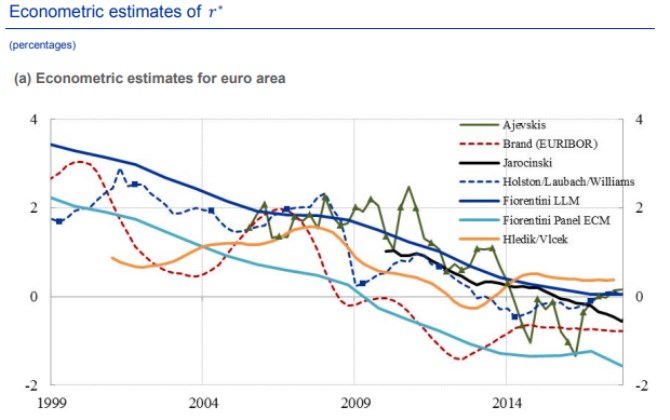

Pokud bych zde skončil, považoval bych toto bezesporu důležité, a snad až palčivé, téma stále za hodně neuzavřené. Proto si dovolím zmínit: Kandidátem na jednoduchý kompas by tu teoreticky mohla být výše takzvaných přirozených sazeb (r*): Pokud ECB drží sazby pod jejich úrovní, stimuluje příliš a zbytečně tím škodí bankám. Pokud naopak drží sazby blízko přirozené úrovně sazeb, může to samo o sobě tlačit dolů marže bank. Ale posun sazeb nahoru by v tomto případě z logiky věci poškodil celou ekonomiku (sazby by byla nad jejich přirozenou úrovní). Ve vztahu k oné studii tak můžeme vlastně konstatovat primitivní závěr, který se ale v tom všem možná trochu ztrácí: Americké banky jsou na tom lépe, protože americká ekonomika je na tom lépe (tj. umožňuje držet sazby výše).

Jak vypadá zmíněný „kompas přirozených sazeb“ v praxi ukazuje následující graf (z dílny samotné ECB). Nechám již na čtenářovi, aby posoudil, kterým směrem spíše ukazuje.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz