Vývoj na devizovém trhu v 50. týdnu (9.12.-13.12.2019)

Klíčové události a ukazatele

CZ - Spotřebitelská inflace v listopadu zrychlila na 3,1 % r/r (nejrychlejší růst za více jak 7 let)

EZ - Evropská centrální banka ponechala úrokové sazby beze změny - hlavní sazba 0,00 %

US - Americká centrální banka ponechala úrokové sazby beze změny v rozmezí 1,50 - 1,75 %

VB - Parlamentní volby vyhrála Konzervativní strana s absoultní většinou v Dolní sněmovně

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

DE - Index podnikatelského klimatu Ifo (prosinec)

EZ - Kompozitní index PMI (prosinec) - předběžný odhad

US - Jádrový deflátor výdajů na osobní spotřebu (listopad)

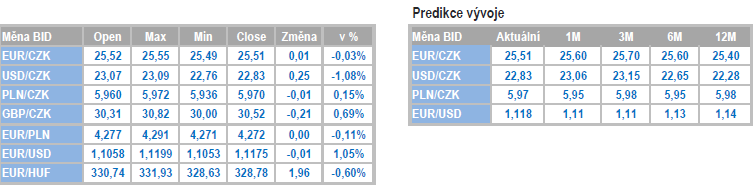

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

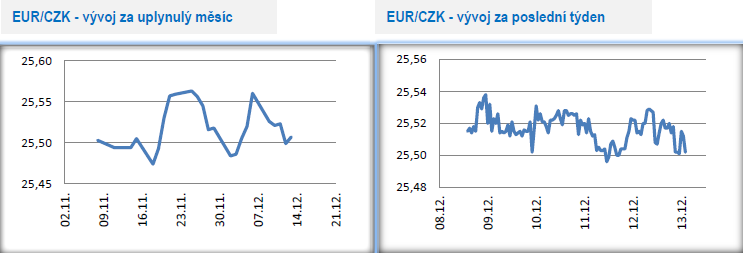

Vývoj EUR/CZK

- K obchodování koruny vůči euru v tomto týdnu je těžké napsat něco nového. Pohyby koruny se omezovaly primárně do rozpětí několika haléřů těsně nad hladinou 25,50 CZK/EUR. Na finančních trzích se v závěru tohoto týdne zlepšila nálada poté, co byla zveřejněna zpráva, že USA s Čínou uzavřely první fázi obchodní dohody a také, že ve Velké Británii vyhrála s absolutní většinou v Dolní komoře Konzervativní strana. Z toho by sice měly profitovat středoevropské měny, avšak vzhledem k tomu, že příští týden ve středu zasedá Česká národní banka (ČNB), tak výraznějších pohybů koruny se spíše dočkáme až ve druhé polovině příštího týdne. A i to je s otazníkem.

- Tento týden byl bohatý na čerstvé domácí statistiky, které opět potvrdily současný duální charakter české ekonomiky. Říjnová čísla z průmyslu (- 0,1 % m/m a -0,4 % r/r po očištění o pracovní dny) nevyzněla příliš optimisticky, a to ani ne tak kvůli mírnému snížení produkce, jako kvůli poklesu nových zahraničních zakázek. Právě vývoj nových průmyslových zakázek v kombinaci s poklesem listopadového indexu PMI a stále slabými čísly z Německa naznačují, že průmyslová produkce v závěru letošního roku poklesne. Růst stavební produkce se v posledních měsících i s ohledem na silnou statistickou základnu z loňského roku zastavil (v říjnu -0,6 % m/m a -0,3 % r/r). Přebytku obchodní bilance v zahraničním obchodě (7,2 mld. korun) v říjnu významně pomohla meziročně levnější ropa. Podíl nezaměstnaných osob setrval v listopadu na 2,6 %. Další pokles nezaměstnanosti je již v podstatě vyloučený, když v prosinci s ohledem na negativní sezónnost počet nezaměstnaných vzroste.

- Spotřebitelská inflace v listopadu významně zrychlila na 3,1 % r/r, což je nejrychlejší růst za posledních více jak sedm let. Za růstem cen stály primárně spotřebitelsky citlivé položky – potraviny a energie. Zrychlení inflace v listopadu zároveň mírně zvýšila šance, že bankovní rada České národní banky (ČNB) na prosincovém zasedání odhlasuje zvýšení úrokových sazeb. Minimálně to lze očekávat od jestřábí části bankovní rady – T. Holub, V. Benda. Jednoznačně pravděpodobnějším scénářem však přes akcelerující inflaci zůstává stabilita sazeb, a to s ohledem na zpomalující domácí ekonomiku a zahraniční rizika. V souhrnu za celý letošní rok dosáhne inflace 2,8 %.

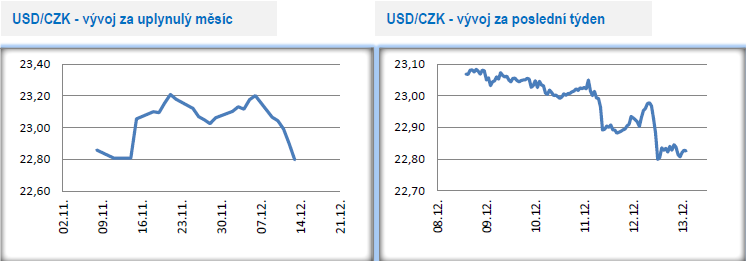

Vývoj USD/CZK

- Koruna vůči americkému dolaru posílila a ve středu večer po zasedání Americké centrální banky (Fed) zamířila pod hranici 23 CZK/USD. Zisky následně ještě rozšířila ve čtvrtek pozdě večer poté, co byla zveřejněna informace, že USA s Čínou uzavřely první část obchodní dohody a zároveň byly zveřejněny předběžné výsledky britských parlamentních voleb. Zkraje pátečního odpoledne se obchodovalo těsně nad hladinou 22,80 CZK/USD.

- Ve středu proběhlo v tomto roce poslední zasedání Fedu, na kterém američtí centrální bankéři ponechali v souladu s předpoklady úrokové sazby beze změny (hlavní sazba v rozmezí 1,50 – 1,75 %). Ekonomická aktivita podle Fedu roste mírným tempem, trh práce zůstává silný, slabé jsou naopak investice. Tzv. mediánový odhad ukazuje na stabilitu sazeb v příštím roce, realita však může být odlišná. Na tiskové konferenci J. Powell mimo jiné prohlásil, že pokud by měl Fed sazby zvýšit, tak by potřeboval vidět významný a trvalý růst inflace, což je v příštím roce poměrně dost nepravděpodobné. I nadále očekáváme, že Fed v příštím roce přikročí ještě k minimálně jednomu snížení sazeb.

Vývoj PLN/CZK

- Na měnovém páru koruny vůči polskému zlotému se v tomto týdnu obchodovalo v širším okolí hladiny 5,95 CZK/PLN.

- Makroekonomický kalendář v Polsku byl v tomto týdnu prázdný s výjimkou pátku, kdy byl zveřejněn finální výsledek spotřebitelské inflace za listopad (0,1 % m/m a 2,6 % r/r). S ohledem na situaci na pracovním trhu v Polsku není překvapivé, že výrazně rychlejší růst si v listopadu připsaly služby (5,3 % r/r), zatímco růst cen zboží (1,7 % r/r) byl pozvolnější. K významnějšímu nárůstu inflace výrazně nad 3 % pravděpodobně dojde na začátku příštího roku, a to s ohledem na ceny energií. Většina členů Polské centrální banky (NBP) již však dopředu jasně avizovala, že zrychlení inflace považuje za dočasné a nehodlá na něj reagovat úpravou sazeb.

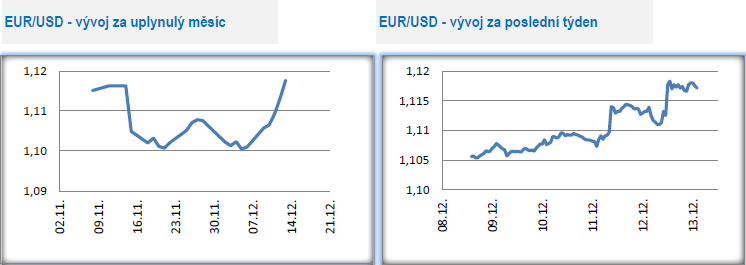

Vývoj EUR/USD

- Na hlavním měnovém páru se dařilo euru, které ve středu večer po zasedání Americké centrální banky (Fed) nejprve posílilo nad hladinu 1,11 USD/EUR. Krátce euro posílilo i ve čtvrtek odpoledne po zasedání Evropské centrální banky (ECB) a potom výrazněji ve čtvrtek pozdě večer, když reagovalo na informaci, že USA s Čínou uzavřely první fázi obchodní dohody a také na výsledky parlamentních voleb ve Velké Británii. Testováním hladiny 1,12 USD/EUR se euro posunulo na čtyřměsíční maximum. V pátek zkraje odpoledne se kurz nacházel v blízkosti hladiny 1,118. Tyto řádky jsou psány před odpoledními daty z USA (maloobchodní tržby), které mohou s kurzem ještě významněji zahýbat.

- Makroekonomickou událostí číslo jedna bylo v tomto týdnu čtvrteční zasedání ECB, kde poprvé v roli prezidentky vystoupila Ch. Lagardeová. ECB ponechala sazby beze změny. Výsledek zasedání lze shrnout ve čtyřech základních bodech. (1) V eurozóně začínají být pozorovány mírné známky hospodářské stabilizace. Prorůstové nastavení měnové politiky však zůstává nezbytné. (2) V příštím roce proběhne strategické přezkoumání měnové politiky ECB včetně možnosti úpravy inflačního cíle. (3) ECB bude provádět kvantitativní uvolňování (program APP v měsíčním objemu 20 mld. eur + reinvestice ze splatných cenných papírů) a obecně udržovat uvolněnou měnovou politiku tak dlouhou, než nebude inflace dostatečně blízko a udržitelně u inflačního cíle. (4) V nové makroekonomické prognóze ECB v příštím roce počítá s růstem HDP i inflace shodně o 1,1 %.

- Pozitivní zprávou byla pro euro informace o uzavření první fáze obchodní dohody mezi USA a Čínou. Dohoda obsahuje, že USA nezavedou další cla na dovoz především spotřebního čínského zboží a zároveň sníží již uvalená cla na čínské produkty. Na druhé straně Čína bude v příštím roce nakupovat více amerických zemědělských produktů. Pozitivní zprávou pro euro i pro finanční trhy byl výsledek voleb ve Velké Británii, kde konzervativci získali absolutní většinu. Je tak již téměř jisté, že velká Británie opustí EU k 31.1. 2020. Vyhráno však ještě rozhodně není, když v přechodném období budou probíhat další jednání o detailním nastavení vzájemných vztahů a vyjednavač za EU M. Barnier se nechal slyšet, že bude komplikované vše časově stihnout.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz