Proč Čína prudce zvyšuje zásoby kritických komodit

Ve hře je devalvace juanu i strategicko-geopolitické důvody.

Od začátku únoru došlo na londýnské burze k výraznému zdražení mědi. Na dohled psychologické hranice 10 000 dolarů za tunu táhne měď jak napjatá situace na straně nabídky, tak především silná poptávka z Číny. A podobně je tomu i u dalších klíčových komodit – od ropy přes železnou rudu až po kobalt. Výsledkem je neobvykle silný nárůst čínských zásob napříč komoditním spektrem.

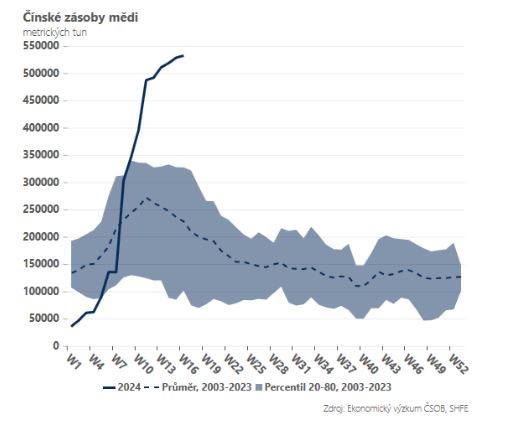

Zůstaneme-li u mědi, její cena je často využívána jako indikátor kondice čínské ekonomiky. A skutečně platí, že část silné poptávky jde na vrub hospodářskému oživení – především v průmyslu, kterému se v prvním čtvrtletí dařilo nad očekávání dobře. Ale celý příběh je zřejmě složitější. Nemalá část poptávky totiž odráží mohutný nárůst zásob, který je z historického pohledu i při zohlednění tradiční sezónnosti významně nadstandardní (viz graf).

Co stojí za takto agresivní akumulací zásob? Jednou z možností může být příprava Číny na devalvaci juanu. V takovém případě by dávalo silné předzásobení smysl, jelikož drtivá většina komodit je obchodována v amerických dolarech. Devalvace čínské měny by navíc podpořila vývozy elektromobilů nebo solárních panelů, u kterých je měď kritickým vstupem. Roli mohou sehrát i americké prezidentské volby. Jinak řečeno, provést celou operaci, dokud je v úřadu Joe Biden, neboť odvetná opatření ze strany Donalda Trumpa by mohla být podstatně tvrdší.

Vysvětlením mohou být i strategicko-geopolitické důvody. Měď je nejdůležitějším kovem probíhající dekarbonizace, bez kterého nejde vybudovat zelená infrastruktura – solární panely, baterie nebo elektromobily (výroba elektromobilu vyžaduje zhruba 90 kg mědi, u spalovacích motorů je to cca 23 kg). Vysoké zásoby tohoto strategického kovu, za jehož zpracování je navíc Čína globálně zodpovědná z více než 50 %, tak dává Pekingu důležitou konkurenční výhodu. A třeba i možnost zaplavit zahraniční trhy svými „zelenými“ produkty, často navíc vehementně podporované státními subvencemi.

Zatímco Čína má velmi silnou pozici v rámci celého dodavatelského řetězce kritických minerálů, Evropa v tomto ohledu zaspala. Jde přitom o zdroje, u kterých bude silná poptávka narážet na omezenou nabídku. Evropa proto musí šlápnout na plyn, pokud chce zlepšit vlastní konkurenceschopnost a naplnit ambiciózní plány uhlíkové neutrality. Alternativou je rostoucí závislost na Číně, které je – po zkušenostech s ruským plynem – nanejvýš vhodné se vyhnout.

Zdroj: ČSOB, SHFE

Poslední zprávy z rubriky Komodity:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři