Vývoj na devizovém trhu ve 43. týdnu (21.10.-25.10.2019)

Klíčové události a ukazatele

CZ - Celková důvěra v domácí ekonomiku v říjnu poklesla o 1,0 % m/m na hodnotu 93,6

DE - Index podnikatelského klimatu Ifo v říjnu setrval na hodnotě 94,6

EZ - Evropská centrální banka v říjnu s parametry měnové politiky nehýbala

US - Objednávky zboží dlouhodobé spotřeby v září poklesly o 1,1 % m/m

Očekávané události a ukazatele v příštím týdnu

CZ - Index PMI ve výrobním sektoru (říjen)

EZ - Hrubý domácí produkt (3. čtvrtletí) - předběžný odhad

US - Zasedání Americké centrální banky (Fed)

US - Hrubý domácí produkt (3. čtvrtletí) - předběžný odhad, Data z pracovního trhu (říjen)

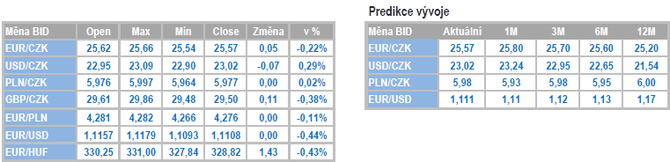

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v tomto týdnu odehrávalo primárně v rozmezí 25,55 – 25,65 CZK/EUR, když výrazněji koruna posílila v pondělí a ve zbytku týdne se pohybovala ve zmíněném rozmezí. Česká měna se tak vůči euru nachází na téměř tříměsíčním maximu. Koruně v říjnu k posílení mimo jiné pomáhal pozitivní vývoj kolem brexitu a přestože je politická situace ve Velké Británii značně nepřehledná, tak tvrdý brexit k 31. říjnu zůstává jednoznačně tou méně pravděpodobnou variantou. Výrazně pravděpodobnější je naopak posunutí odchodu Velké Británie z Evropské unie na 31. ledna 2020 a předčasné parlamentní volby 12. prosince (o tom by se mělo v britském parlamentu hlasovat v pondělí 28/10).

- Česká měna v posledních týdnech těžila i z jestřábího zářijového zasedání bankovní rady České národní banky (ČNB) na kterém dva členové (M. Mora, V. Benda) hlasovali pro zvýšení sazeb. Podobně jestřábí vyznění listopadového zasedání ČNB je však o poznání méně pravděpodobnější. Viceguvernér M. Mora v tomto týdnu uvedl, že nemůže úplně vyloučit opětovné hlasování pro vyšší sazby, avšak zároveň zmínil, že jeho argumenty pro zvýšení sazeb oslabily. Proti vyšším sazbám se v minulém týdnu vyhradil i A. Michl, který argumentoval riziky ve zpracovatelském průmyslu. V první polovině letošního roku přitom ještě A. Michl společně s V. Bendou představovali dvojici centrálních bankéřů, kteří byli v rámci bankovní rady největšími zastánci vyšších sazeb. Jediným členem bankovní rady, který podle mě může v listopadu zvednout ruku pro zvýšení sazeb, zůstává V. Benda.

- Z domácích makroekonomických statistik stál v tomto týdnu za pozornost indikátor celkové důvěry v domácí ekonomiku, který poklesl o 1,0 bodu m/m na hodnotu 93,6. Důvěra v domácí ekonomice pozvolna klesá po celý letošní rok a aktuálně se nachází na nejslabší úrovni za posledních pět let. Slabší je přitom důvěra mezi podnikateli, zatímco spotřebitelská důvěra se i přes sestupný trend zatím drží na poměrně solidních hodnotách. Pokles podnikatelské důvěry táhne dolů průmysl a obchod, v menším měřítku služby. S ohledem na vývoj německého průmyslu je další pokles důvěry v domácím průmyslu poměrně dost pravděpodobný. Rezistenci naopak zatím vykazuje stavebnictví, které je daleko více navázáno na domácí poptávku, a stavební firmy v posledních čtvrtletích těžily z oživení stavební produkce.

Vývoj USD/CZK

- Na měnovém páru s americkým dolarem se v první polovině tohoto týdne obchodovalo pod hranicí 23 CZK/USD. Ve druhé polovině týdne převažovaly obchody na horní straně hranice 23 CZK/USD.

- Z makroekonomických statistik objednávky zboží dlouhodobé spotřeby v září poklesly o 1,1 % m/m. Kompozitní index PMI v říjnu mírně vzrostl na 51,2 bodu a to díky mírnému zlepšení situace ve výrobním sektoru (růst výroby, nových objednávek a zaměstnanosti). Jak výrobní sektor, tak i sektor služeb se však v říjnu nacházely poměrně blízko neutrální hladiny 50 bodů.

- Klíčovou událostí bude v příštím týdnu zasedání Americké centrální banky (Fed). Očekávám, že Fed potřetí v řadě sníží úrokové sazby o 0,25 p. b., a to jak s ohledem na data z americké, tak i z globální ekonomiky. Eskalace obchodního protekcionismu se sice v říjnu zastavila (provizorní dohoda mezi USA a Čínou), avšak rizika i v tomto směru přetrvávají. Zvýšení sazeb je trhem v ceně dolaru z větší části započteno, a pokud by Fed sazby nezvýšil lze očekávat skokové posílení dolaru.

Vývoj PLN/CZK

- Koruna se vůči polskému zlotému v tomto týdnu pohybovala především několik haléřů pod hranicí 6 CZK/PLN. Jak koruna, tak i polský zlotý, se vůči euru aktuálně nacházejí na několikaměsíčních maximech.

- Z makroekonomických statistik stály za pozornost zářijové maloobchodní tržby, které zpomalily na 4,3 % r/r z říjnových 4,4 % r/r a to především s ohledem na slabší prodeje potravinářského zboží. Jinak se v tomto směru nic nemění – nízká nezaměstnanost, rychlý růst mezd a silná spotřebitelská důvěra podporují růst maloobchodu a tím i spotřebu domácností pro nadcházející měsíce. Polskou ekonomiku na přelomu 3. a 4. čtvrtletí i nadále charakterizuje silná domácí poptávka na straně jedné a rizika z vnějšího prostředí na straně druhé, což se začne významněji promítat i do zpomalení polského HDP a do neochoty Polské centrální banky (NBP) zvyšovat úrokové sazby navzdory rychlejšímu růstu spotřebitelské inflace.

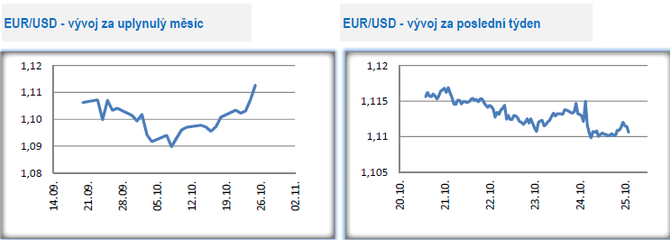

Vývoj EUR/USD

- Obchodování na hlavním měnovém páru v tomto týdnu až na výjimky probíhalo nad hladinou 1,11 USD/EUR. V pondělí dopoledne sice euro mírně posílilo na hladinu 1,118, avšak další zisky si v průběhu týdne nepřipsalo a obchodování se následně odehrávalo především v rozmezí 1,11- 1,116. Nic na tom nezměnilo ani čtvrteční zasedání Evropské centrální banky (ECB), na kterém naposledy v roli prezidenta vystoupil M. Draghi. Od listopadu povede ECB bývalá šéfka Mezinárodního měnového fondu Ch. Lagardeová.

- Čtvrteční zasedání ECB podle předpokladů žádné výraznější změny v nastavení měnové politiky nepřineslo. Ostatně po zářijovém zasedání ECB, na kterém došlo ke snížení diskontní úrokové sazby ještě hlouběji do záporu (-0,50 %) a bylo oznámeno spuštění nového kola nákupu státních dluhopisů zemí eurozóny v měsíčním objemu 20 mld. eur se startem od listopadu, se jedná o logický krok. Překvapivé nejsou ani názorové rozdíly v rámci Rady guvernérů ECB, které byly patrné již během léta a které budou i nadále určovat ráz měnové politiky. Eurozóna není a nikdy nebyla homogenním celkem a ani v blízké budoucnosti nelze očekávat, že bude jednotná měnová politika vyhovovat všem jejím členům. Nebude.

- Pozornost finančních trhů se i v tomto týdnu upínala do Spojeného království (UK). Situace zde zůstává nepřehledná, avšak riziko tvrdého brexitu je přeci jen poměrně malé. Britský parlament sice v úterý schválil návrh zákona, který by měl implementovat dohodu o brexitu do britského práva, avšak následně odmítl schválit harmonogram pro zrychlené schvalování (během pouhých tří dnů) tohoto zákona. Premiér B. Johnson v reakci na výsledek hlasování v britském parlamentu obratem pozastavil vyjednávání, zmínil možnost předčasných voleb, a především zrychlil přípravy na tzv. tvrdý brexit. V pátek ráno však byla zveřejněna zpráva, že B. Johnson poprvé připustil, že nedodrží svůj slib vyvést UK z EU k 31. říjnu za všech okolností. V pondělí (28/10) by měli britští poslanci hlasovat o možnosti konání předčasných na 12. prosince.

- Vývoj německé ekonomiky ve 3. čtvrtletí sice ještě nebyl publikován, avšak pravděpodobnost, že Německo sklouzlo do technické hospodářské recese, je poměrně dost vysoká. Ekonomický útlum navíc pokračuje i na začátku 4. čtvrtletí (kompozitní index PMI za říjen na hodnotě 48,6 bodu, tj. pod neutrální 50). Problematickým místem zůstává zpracovatelský průmysl. Situace se však zhoršuje i v sektoru služeb (v říjnu PMI ve službách poklesl na 51,2 bodu).

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak globální oteplování zatěžuje světové odvodňovací systémy?

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři