Vývoj na devizovém trhu ve 43. týdnu (25.10.- 29.10.2021)

Klíčové události a ukazatele

CZ - Domácí ekonomika ve 3. čtvrtletí podle předběžného odhadu vzrostla o 1,4 % k/k a 2,8 % r/r

EZ - Evropská centrální banka ponechala hlavní úrokovou sazbu na 0 %

EZ - HDP ve 3. čtvrtletí vzrostl podle předběžného odhadu o 2,2 % k/k a o 3,7 % r/r

US - HDP ve 3. čtvrtletí vzrostl podle předběžného odhadu o 2,0 % k/k anualizovaně

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

EZ - Kompozitní index PMI (říjen) - finální údaj

PL - Zasedání polské centrální banky (NBP)

US - Zasedání americké centrální banky (Fed), Data z pracovního trhu NFP (říjen)

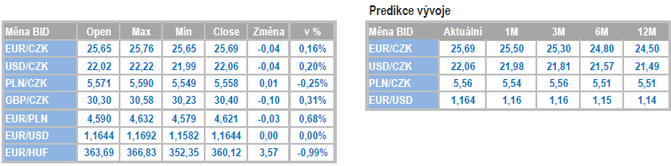

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

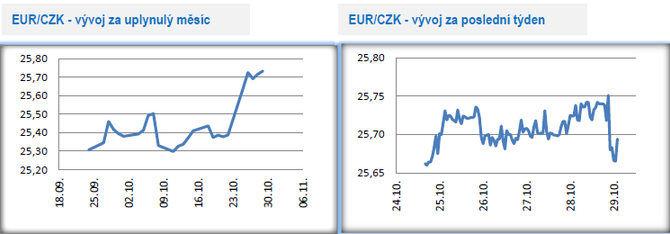

Vývoj EUR/CZK

- Koruna se vůči euru po větší část tohoto týdne pohybovala v širším okolí hladiny 25,70 CZK/EUR. I nadále platí, že proti koruně hovoří zhoršené vyhlídky růstu domácí ekonomiky v závěru letošního roku a prudce zrychlující covidová čísla. Na druhé straně však roste atraktivita koruny z pohledu úrokového diferenciálu. V tomto týdnu pokračoval růst tržních úrokových sazeb s tím, jak se očekává, že bankovní rada České národní banky (ČNB) na zasedání v příštím týdnu přistoupí opět k razantnějšímu zvýšení úrokových sazeb. Viceguvernér ČNB T. Nidetzký informoval, že se podle něj budou centrální bankéři rozhodovat mezi zvýšením sazeb o 50 či 75 bazických bodů.

- Důvěra mezi domácími ekonomickými subjekty v říjnu opět poklesla a tzv. souhrnný indikátor důvěry se meziměsíčně snížil o 0,9 bodu na hodnotu 95,3. Jedná se o nejnižší hodnotu souhrnného indexu od letošního dubna. Říjnový pokles důvěry lze volně přeložit tak, že se z domácí ekonomiky postupně vytrácí optimismus, který byl mezi podniky a spotřebiteli patrný během letních měsíců. Na druhé straně detailnější pohled na říjnová čísla ukazuje na diferenciovaný vývoj důvěry v rámci jednotlivých odvětví. Zatímco důvěra v obchodu a ve službách v říjnu vzrostla, tak důvěra v průmyslu a mezi spotřebiteli zamířila směrem dolů. Středobodem poklesu souhrnné důvěry je průmysl, kde je situace nejslabší od loňského listopadu. Při pohledu na prudce rostoucí ceny materiálových vstupů a problémy v dodavatelsko-odběratelských řetězcích to není nijak překvapivá zpráva. Mezi spotřebiteli je stále ožehavějším problémem růst inflace a narůstá i pesimismus ohledně budoucího hospodářského vývoje. Za vše mluví informace, že počet respondentů obávajících se dalšího růstu cen byl v říjnu nejvyšší v historii zjišťování. Zrychlení spotřebitelské inflace již na téměř 5 % a zároveň prudce zdražující energie si mohou vybrat negativní daň v podobě utlumenějšího oživení spotřeby domácností ve 4. čtvrtletí letošního roku.

- Slabší byl i předběžný odhad růstu domácího HDP ve 3. čtvrtletí (1,4 % k/k a o 2,8 % r/r). Ve 3. čtvrtletí pokračovalo oživení spotřeby domácností a kladně k růstu přispívala i tvorba hrubého kapitálu, a to pravděpobně především díky zásobám. Rostly i vládní výdaje. Negativně k HDP naopak přispíval zahraniční obchod. Z pohledu nabídky se dařilo především sektoru služeb a obchodu, zatímco průmysl do HDP přispěl negativně. Detailnější údaje k HDP poskytne ČSÚ na konci listopadu. Zatímco hospodářské oživení po kritickém 2. čtvrtletí loňského roku táhl především průmysl, tak hlavním motorem domácí ekonomiky se nyní stává spotřeba domácností, respektive služby. Je však krajně nepravděpodobné, že spotřeba domácností bude schopna plně kompenzovat výpadek průmyslu ve 4. čtvrtletí, obzvláště, když je spotřebitelský apetit domácností stále více pod tlakem prudkého zrychlování inflace. Návrat domácí ekonomiky na předkoronavirové úrovně se tak odkládá nejdříve do druhé poloviny příštího roku. Rovněž je nutné přepsat prognózu celkového růstu HDP pro letošní rok směrem dolů. Pokud vyjdeme z předpokladu, že HDP ve 4. čtvrtletí může mezikvartálně kvůli výpadku automobilového průmyslu stagnovat, tak celkově domácí ekonomika letos poroste jen o necelá 2,5 %.

- V příštím týdnu zasedá bankovní rada ČNB (4/11) a šance na zvýšení sazeb o 50 či rovnou o 75 bazických bodů vidíme jako vyrovnané.

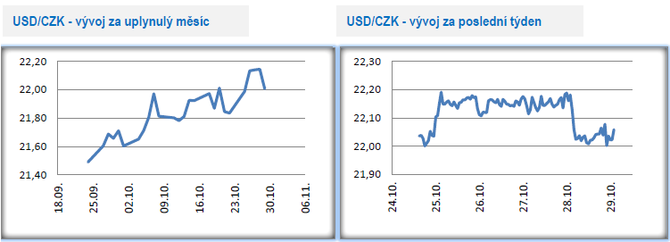

Vývoj USD/CZK

- Vůči americkému dolaru se koruna v tomto týdnu pohybovala v rozmezí 22 – 22,20 CZK/USD. V závěru týdne koruně k posílení pomohl vývoj na eurodolaru. Z pohledu dalšího vývoje dolaru bude klíčové zasedání amerického Fedu v příštím týdnu.

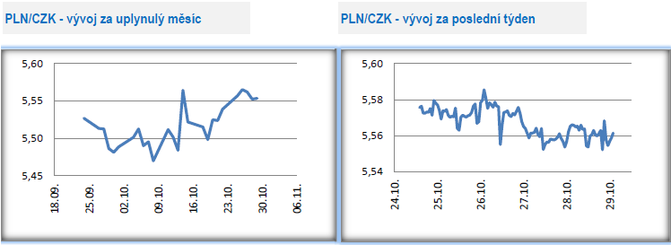

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo primárně v rozmezí 5,55 – 5,58 CZK/PLN. V souhrnu za celý týden koruna dokázala mírně posílit.

- Z pohledu makroekonomických statistik stál v Polsku za pozornost především předběžný odhad říjnové spotřebitelské inflace (1,0 % m/m a 6,8 % r/r). Se zrychlením inflace jsme počítali, ale takto prudká dynamika nás překvapila. Meziroční růst inflace je nejsilnější od roku 2001 a předpoklad je navíc takový, že inflace bude dále zrychlovat. Polská centrální banka (NBP) tak v příštím týdnu (3/11) velmi pravděpobně opět zvýší úrokové sazby (počítáme o 50 bazických bodů) a bude zajímavé sledovat, jak tento postup bude komentovat šéf NBP A. Glapinski, jehož zářijový projev k inflaci a sazbám (inflace je přechodná, nákladového charakteru a je na ní zbytečné reagovat) máme ještě v živé paměti.

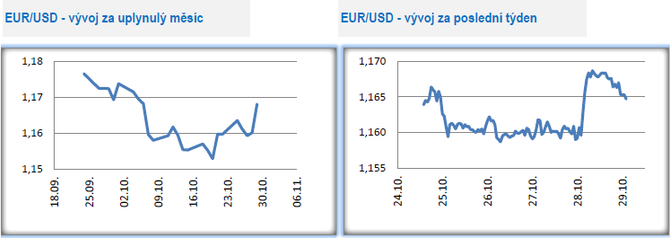

Vývoj EUR/USD

- Na hlavním měnovém páru euro vůči americkému dolaru zkraje tohoto týdne oslabilo a v průběhu týdne se poté obchodovalo především v okolí hladiny 1,16 USD/EUR. Hlubší a hlavně udržitelný posun obchodování pod 1,16 se však nekonal. Ve čtvrtek odpoledne po slabších datech z USA (HDP) navíc euro posílilo těsně pod úroveň 1,17 USD/EUR. Důležitý impuls eurodolaru dá však podle nás až zasedání americké centrální banky (Fed) v příštím týdnu (3/11) a teprve v návaznosti na výsledek zasedání bude jasnější, zda má dolar v nejbližších týdnech sílu otestovat hladinu 1,15 USD/EUR.

- Závěr října byl bohatý na makroekonomické statistiky a události. V eurozóně poutalo pozornost čtvrteční zasedání Evropské centrální banky (ECB). ECB nepřekvapila. Úrokové sazby byly ponechány beze změny (hlavní sazba na 0 % a diskontní sazba na -0,50 %) a o ukončení protipandemického programu nákupů dluhopisů (PEPP) se rozhodne pravděpodobně v prosinci. Klíčové sdělení ze zasedání ECB zní, že současné vzedmutí inflace ECB považuje i nadále za dočasné a v příštím roce bude inflace opět zpomalovat zpět pod inflační cíl, tj. 2 %. Šance na to, že ECB začne ve druhé polovině příštího roku zvyšovat úrokové sazby jsou tak i nadále mizivé, ačkoliv část finančního trhu s touto možností počítá. Pokud se však podíváme do historie, tak v ECB zůstává i nadále silně zakořeněno určité trauma z vývoje měnové politiky po roce 2008, kdy ECB začala v první polovině r. 2011 zvyšovat úrokové sazby, a to těsně před začátkem tehdejší dluhové krize v eurozóně. Pokud by tedy ECB v příštím roce přeci jen o zvýšení sazeb uvažovala, tak by k tomu musela mít opravdu pádné důvody a spotřebitelská inflace v eurozóně by se musela nacházet dlouhodobě opravdu výrazně nad 2 % a to primárně v jádrové složce.

- Aktuálně přitom spotřebitelská inflace vyjádřená indexem HICP v eurozóně prudce zrychluje – v říjnu 0,8 % m/m a 4,1 % r/r a 2,1 % r/r v jádrové složce. V Německu v říjnu předběžně došlo k růstu HICP o 0,5 % m/m a 4,6 % r/r, což je nejprudší růst od r. 1997, tj. od doby kdy se HICP sleduje. Zrychlování inflace zároveň probíhá paralelně s oživováním ekonomiky. HDP eurozóny ve 3. čtvrtletí vzrostl o 2,2 % k/k a o 3,7 % r/r.

- Předběžný odhad amerického HDP za 3. čtvrtletí zklamal (2 % k/k anualizovaně), když růst americké ekonomiky významně zaostal za tržním odhadem. Výrazně zpomalila především spotřeba domácností, když 3. čtvrtletí bylo negativně ovlivněno problémy v dodavatelských řetězcích a zrychlením pandemie Covidu19. Zpomalení americké ekonomiky by však mělo být jen přechodné, když vyhlídky na hospodářský růst ve 4. čtvrtletí jsou poměrně příznivé. V každém případě slabší HDP mírně schladil očekávání před zasedáním amerického Fedu v příštím týdnu. My předpokládáme, že vzhledem k vysoké inflaci a zjevnému zlepšování situace na pracovním trhu Fed oznámí, že zahajuje redukci nákupů cenných papírů (QE). Očekáváme scénář postupné redukce QE v objemu 15 mld. dolarů měsíčně (10 mld. vládní obligace a 5 mld. hypotéční MBS). Při tomto tempu by QE definitivně skončilo v červnu příštího roku při zahájení letos v listopadu.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři