Vývoj na devizovém trhu ve 41.týdnu (7.10.-11.10.2019)

Klíčové události a ukazatele

CZ - Průmyslová produkce v srpnu poklesla o 0,1 % m/m a o 1,2 % r/r

CZ - Spotřebitelské ceny v září poklesly o 0,6 % m/m a zpomalily na 2,7 % r/r ze srpnových 2,9 % r/r

DE - Průmyslová produkce v srpnu vzrostla o 0,3 % m/m, avšak poklesla o 4,0 % r/r

US - Spotřebitelské ceny v září stagnovaly m/m a vzrostly o 1,7 % r/r (jádrová inflace +2,4 % r/r)

Očekávané události a ukazatele v příštím týdnu

CZ - Ceny průmyslových výrobců (září)

EZ - Index spotřebitelských cen (září) - finální údaj, Summit Evropské unie (17 - 18/10)

DE - Index spotřebitelských cen, Průmyslová produkce (září)

US - Maloobchodní tržby (září)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

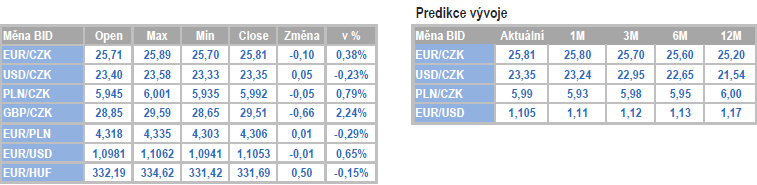

Vývoj EUR/CZK

- Koruně se v tomto týdnu vůči euru narozdíl od dalších středoevropských měn příliš nedařilo. Obchodování se postupně přesunulo nad hladinu 25,80 CZK/EUR a ve čtvrtek se po zveřejnění zářijové inflace dostalo těsně pod úroveň 25,90. Zkraje pátečního odpoledne se obchodovalo v blízkosti hladiny 25,80.

- Tento týden byl bohatý na nová domácí čísla, která na jedné straně naznačila zpomalování domácí ekonomiky, na straně druhé ukázala, že domácí poptávka a inflační tlaky zůstávají solidní. Do červených čísel se v srpnu sice vrátil průmysl (-1,2 % r/r), avšak jeho pokles nebyl tak výrazný, jak se očekávalo. Produkce automobilů navíc i v srpnu vzrostla a přírůstek zaznamenaly i nové zakázky v automobilovém sektoru. S ohledem na vývoj německého autoprůmyslu a na letošní pokles registrací osobních vozidel v EU jsou české výsledky vskutku velmi dobré, což se promítá i do zahraničního obchodu. Srpnový přebytek obchodní bilance ve výši 8,6 mld. korun jde z velké části na vrub právě vývozu automobilů. Bohužel některým dalším velkým odvětvím českého průmyslu (např. strojírenství, kovodělný průmysl) se daří hůře. Produkce v srpnu poklesla i ve stavebnictví, když meziroční růst inženýrského stavitelství nebyl schopen vyvážit pokles pozemního stavitelství.

- Domácí poptávka v podobě spotřeby domácností naopak zůstává silná. Nezaměstnanost v ČR i nadále setrvává na velmi nízkých hodnotách (zářijový podíl nezaměstnaných osob na 2,7 %) a nákupní apetit spotřebitelů setrvale roste (maloobchodní tržby v srpnu vzrostly o 4,6 % r/r po očištění). Spotřebitelská inflace v září poklesla o 0,6 % m/m a zpomalila na 2,7 % r/r ze srpnových 2,9 %r/r. Inflační čísla si část trhu nepochybně přeložila tak, že Česká národní banka (ČNB) na listopadovém zasedání nezvýší úrokové sazby a zároveň výrazněji zjemní jestřábí rétoriku ze září. Podle mého názoru však zářijové snížení inflace nelze přeceňovat. Za „slabší“ inflací totiž stály sezonní faktory v podobě výrazně levnějších dovolených a také mírný pokles cen potravin. Inflační tlaky v domácí ekonomice zůstávají pořád poměrně silné.

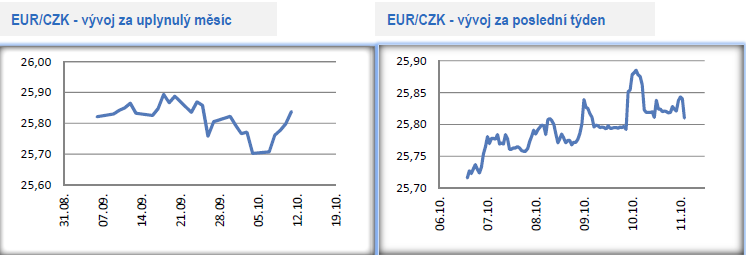

Vývoj USD/CZK

- Na měnovém páru s americkým dolarem se koruna v tomto týdnu pohybovala v rozmezí 23,40 – 23,60 CZK/USD. V pátek zkraje odpoledne se obchodovalo pod hladinou 23,40.

- Ve středu večer zveřejněný zápis ze zářijového zasedání Americké centrální banky (Fed) ukázal, že američtí centrální bankéři jsou poměrně výrazně rozděleni v otázce dalšího snižování úrokových sazeb. Část členů Fedu se vyjádřila ve smyslu, že by měl Fed upřesnit svoje záměry a poskytnout trhům jasnější vodítko ohledně nejbližšího vývoje měnové politiky. Problémem je, že rozpolcenost názorů uvnitř Fedu snižuje predikovatelnost rozhodnutí amerických centrálních bankéřů na nadcházejících dvou zasedáních ve 4. čtvrtletí.

- Zároveň je třeba zmínit, že zářijový zápis je již trochu neaktuální, když v minulém týdnu byla zveřejněna slabší čísla (ISM) a v závěru tohoto týdne může být zveřejněna „malá“ obchodní dohoda mezi USA a Čínou. Právě obchodní protekcionismus je pro Fed velmi důležitým tématem pro rozhodování o nastavení sazeb. Ve čtvrtek zveřejněná zářijová inflace (jádrová složka) přitom potvrdila solidní inflační tlaky v americké ekonomice a inflace a inflační očekávání jsou dalšími velmi důležitými články pro rozhodování Fedu o úrokových sazbách. Zajímavé bude sledovat statistiky v příštím týdnu (např. maloobchodní tržby). Momentálně je však podle mě i nadále pravděpodobnější, že Fed v říjnu sazby potřetí v řadě sníží.

Vývoj PLN/CZK

- Koruna vůči zlotému od začátku října oslabuje, když si i v tomto týdnu připsala další ztráty. Ve čtvrtek odpoledne se obchodování podívalo nad hranici 6 CZK/PLN (více jak dvouměsíční minimum české měny).

- Z pohledu polských makroekonomických statistik a událostí tento týden příliš zajímavý nebyl, respektive časový úsek od pondělí do začátku pátečního odpoledne. Důležité události jsou totiž na programu až v pátek pozdě večer (ratingové agentury Moody’s a S&P vydají aktualizované hodnocení polského dluhu – změny ratingu A2 a A- nejsou pravděpodobné). V neděli se konají v Polsku parlamentní volby, když favoritem je jednoznačně současná vládnoucí strana Prawo i Sprawiedliwość (PiS), když průzkumy ukazují, že by PiS měla udržet nadpoloviční většinu v poslanecké sněmovně i v senátu. Dopad na kurz zlotého by měl být umírněný. Výrazněji by mohl být zlotý ovlivněn výsledkem voleb, pokud by se PiS nepodařilo získat většinu, což by znamenalo komplikovanější vznik koalice nebo na druhé straně, pokud by vítězství PiS bylo natolik drtivé, že by tato politická strana získala ústavní většinu. Obě zmíněné varianty jsou však poměrně málo pravděpodobné.

- Na kurz zlotého může mít v pátek odpoledne dopad výsledek probíhajícího jednání mezi USA a Čínou (setkat by se měl D. Trump s čínským viceprezidentem). Trhy jsou nastaveny poměrně optimisticky, když věří, že bude dojednána „malá“ obchodní dohoda, která sice zcela nevyřeší nastavení obchodních vztahů mezi oběma zeměmi, avšak zastaví eskalaci obchodního protekcionismu a odvrátí hrozbu dalšího navyšování cel. Výsledek jednání by mohl být znám v závěru dnešního odpoledne.

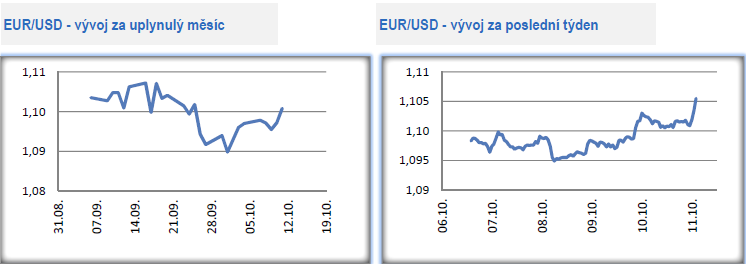

Vývoj EUR/USD

- Na hlavním měnovém páru dokázalo euro v tomto týdnu posílit a ve čtvrtek dopoledne zamířit nad hladinu 1,10 USD/EUR (třítýdenní maximum společné evropské měny). V pátek zkraje odpoledne se obchodovalo ještě výše, a to až na úrovni 1,106, když euru pomohly pozitivní zprávy týkající se brexitu.

- Jaké důvody stály v týdnu za posílením eura? Určitě je nutné zmínit slabší data z americké ekonomiky z minulého týdne (indexy ISM), díky nimž vzrostly sázky na další snížení úrokových sazeb na říjnovém zasedání Americké centrální banky (Fed). V tomto týdnu, konkrétně ve čtvrtek, byl zveřejněn zápis ze zářijového zasedání Evropské centrální banky (ECB), na kterém ECB snížila diskontní úrokovou sazbu na -0,50 % a oznámila zahájení nákupu státních dluhopisů (program APP) od začátku listopadu. Ze zápisu ECB však vyplynulo, že ECB (Rada guvernérů ECB) není ohledně měnové politiky příliš jednotná. Třetina členů totiž hlasovala proti zvětšování bilance ECB, tj. proti programu APP. Ve středu viceprezident ECB L. Guindos prohlásil, že ho znepokojují vedlejší účinky dalšího snižování úrokových sazeb v eurozóně, což lze přeložit jako neochotu v budoucnosti dále uvolňovat měnovou politiku prostřednictvím dalšího snižování sazeb. Měnová politika ECB se aktuálně nachází v blízkosti svých limitů. Při pohledu na záporné výnosy státních dluhopisů členských zemí eurozóny je nyní jednoznačně řada na jednotlivých zemích v eurozóně, aby provedly fiskální expanzi pro podporu hospodářského růstu, a především provedly nezbytná opatření na podporu udržitelnosti veřejných financí. V závěru týdne euru pomohly i nové informace, že dohoda mezi Velkou Británií a EU je možná.

- V týdnu byla zveřejněna i čísla z německého průmyslu. Lepší výsledky srpnové průmyslové produkce byly kompenzovány slabšími průmyslovými zakázkami a podobný obrázek nastínil i srpnový zahraniční obchod. Na obrat k lepšímu v německém průmyslu si tak ještě budeme muset počkat.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- Ostatní příjmy, § 10 - Zákon o daních z příjmů č. 586/1992 Sb.

- XRP (Ripple) - aktuální a historické ceny kryptoměny XRP (Ripple) , graf vývoje ceny kryptoměny XRP (Ripple) - 10 let - měna USD

- ROHLIK FIN.10,0/26 - Dluhopis ROHLIK FIN.10,0/26 aktuálně, kurzy Burza - akcie online

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla