Jeden z nejpozoruhodnějších investičních příběhů letošního roku

Někdy na počátku roku se v oblasti akciových doporučení u ostře sledovaných titulů objevil dost znatelný a pozoruhodný konsenzus: Tesla půjde dolů, Netflix nahoru. V obou případech jde o povídkové akcie založené na vizích zářné budoucnosti, pozitivní tok hotovosti nyní firmy negenerují. Na tom není nic špatného, jak tu ale někdy připomínám, je dobré mít trochu přesnější představu o tom, kolik by toho firma vlastně musela vydělávat, aby současnou cenu akcií a kapitalizaci skutečně ospravedlnila. Na počátku roku jsem tuto kalkulaci učinil u Netflixu a následně jsem zde psal, že onen silný doporučovací konsenzus moc nechápu. Akcie za poslední tři měsíce po předchozí rally oslabila o téměř 20 %, ale analytici se svého doporučení drží dál.

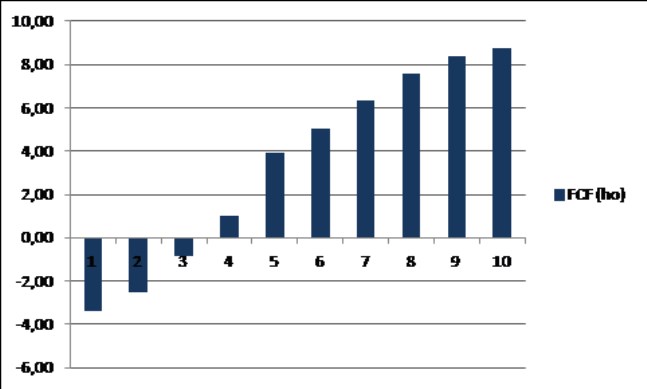

Detailní komentář k poslednímu vývoji, kdy firma zklamala ohledně počtu nových uživatelů, nalezneme pod titulkem „Netflix s novými uživateli tvrdě narazil“. My se nyní podívejme na aktualizovanou velmi jednoduchou valuační úvahu: Kapitalizace firmy dosahuje 137 miliard dolarů. Pro následující tři roky vezmu za základ vývoje volného toku hotovosti současné projekce z Business Insider a zbytek modeluji tak, aby ospravedlnil kapitalizaci (tj., aby se jeho současná hodnota rovnala její hodnotě). V následujících deseti letech by tak volné cash flow (to, co zbude po investicích) muselo vypadat následovně, aby rostlo o 5 % ročně:

CNBC u tohoto pozoruhodného příběhu letošního roku (a nejen jeho) přináší přehled současných doporučení a komentářů analytiků. Ti se často domnívají, že druhé čtvrtletí bylo jen negativní anomálií a firmě v dalších čtvrtletích pomohou „Stranger Things“. RBC má nyní cílovou cenu nastavenou na 450 dolarech, snížena byla z 480 dolarů. J.P. Morgan jí snížil ze 450 na 425 dolarům, hovoří o „Disney riziku“, ovšem s tím, že Netflix aktivitami této firmy pravděpodobně tolik ohrožen nebude. Bank of America vidí druhé čtvrtletí jako výjimku a nevnímá výrazně vyšší konkurenční tlak. Oppenheimer hovoří o globálním internetovém potenciálu.

Morgan Stanley tvrdí, že „svět se během posledních třech měsíců u Netflixu nezměnil“ a své celoroční odhady čísel banka nemění. Goldman Sachs je stále „silně přesvědčen o doporučení koupit“, cílovou cenu má nastavenu na 460 dolarů. Barclays hovoří o významné vlně nových pořadů v Q3 a Q4, pozitivním efektu zvýšených cen a dalších faktorech, které by měly mít na čísla firmy kladný vliv. Credit Suisse tvrdí, že „pokud rozhoduje obsah, pak je dobré při současném poklesu kupovat“. Ten totiž podle banky neznační, že trh dosahuje saturace, ani že klesá schopnost zvyšovat ceny. A další analytici hovoří v podobném duchu.

Scénářů dalšího vývoje vymyslíme více. V tom pro Netflix nejoptimističtějším se mu podaří získat velkou globální bázi uživatelů. A jeho pořady a celkové služby budou ve srovnání s alternativami tak vysoko, že si jí udrží a zároveň bude schopen udržet vysoké ARPU. V tom pro firmu nejhorším (pro zákazníka lepším) začne úspěch firmy lákat konkurenci a vše skončí u nekončícího cenově/kvalitativního boje o zákazníka a mizerných návratnostech investic.

I v této široké škále scénářů jdoucí od dominance až po pád unaveného prvního hráče na trhu (poté, co na něm provedl revoluci) jsou si Netlfix a Tesla podle mne dost podobní. Možná, že se oběma skutečně podaří přistát na scénáři pro ně nejlepším. S oněmi mnoha miliardami volného toku hotovosti implikovanými současnou kapitalizací by tomu u Netlfixu výrazně jinak ani být nemělo.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři