Morgani: Akciové sázky pro případ, že sazby půjdou dolů

Hlavní akciový stratég Morgan Stanley Michael Wilson hovořil před několika dny na CNBC o tom, že v prostředí klesajících výnosů vládních obligací jsou nejlepší sázkou utility a akcie spojené s realitním trhem. V pondělí jsem tu trochu uvažoval nad tím, zda Fed letos sníží sazby a co by v takovém případě mohl učinit akciový trh jako celek. Myšlenka pana Wilsona se mi tak hodí jako přirozené pokračování.

Logika za stratégovým doporučením je jednoduchá: Některé akcie trochu připomínají dluhopisy tím, že jejich celkové (očekávané) výnosy jsou generovány zejména dividendou a ne pohybem ceny. Na tyto tituly pak může mít znatelný vliv pohyb na trhu skutečných dluhopisů: Pokud jdou ceny obligací dolů (jejich výnosy nahoru) vytváří to tlak na oslabení cen těchto „dluhopisových“ akcií. A naopak.

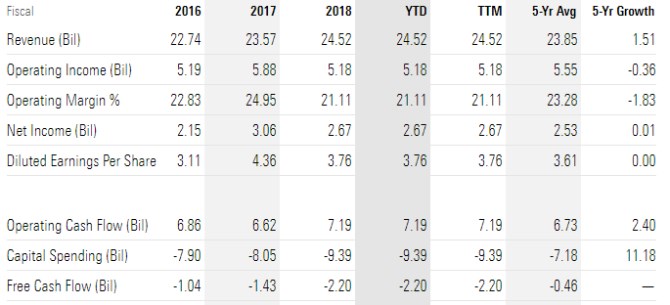

K uvedenému bych rád podotknul možná triviální, ale přesto důležitou věc pro investory, které by toto motivovalo k výběru konkrétních titulů: Není utilita jako utilita. Dobře to ukazuje jedna z těch největších: Duke Energy. Její akcie si za poslední rok připisuje více než 16 % a nyní nabízí dividendový výnos kolem 4,12 %. Dobré je ale pohledět na konkrétní výsledky firmy, které shrnuje třeba následující tabulka. Spatříme relativně stabilní tržby i zisky a výsledovka na nás může působit uklidňujícím (dluhopisovým) dojmem. Ten ale trochu ztratíme, když pohlédneme na tok hotovosti. Po investicích je totiž firma stále více v záporu:

Zdroj: Morningstar

Kapitalizace Duke je nyní blízko 65 miliardám dolarů. Volný tok hotovosti (tedy to, co zbude po investicích), by měl podle konsenzu na MarketInsider dosáhnout -2,8 miliardy v roce letošním a v následujících dvou letech -1,5 a 2,1 miliardy dolarů. Moje jednoduché výpočty pak ukazují následující: Pokud by firma 2,1 miliardy dolarů generovala každým rokem i poté, současná hodnota takového toku hotovosti by dosáhla asi 75 miliard dolarů. Tedy asi o 15 % výše, než je kapitalizace. Cokoliv ještě lepšího samozřejmě atraktivitu titulu zvedá a naopak.

Nicméně je důležité, že v tuhle chvíli investičního cyklu, stavu ekonomiky a odvětví firma vyplácí štědré dividendy, ale ty musí financovat neustále se zvyšujícím a již nemalým dluhem. Jím financuje i část investic (které nepokryje provozní tok hotovosti). A podle konsenzu tomu tak bude ještě dva roky. Má pointa je v tom, že pokud by se naplnily výše zmíněné projekce, Duke může být atraktivním titulem. Ovšem tato atraktivita nepramení fundamentálně z toho, že by akcie byla nějak podobná dluhopisům. A ono automatické škatulkování do bezpečných „skorodluhopisů“ je dost ošemetné.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz