GBR: It began long ago…

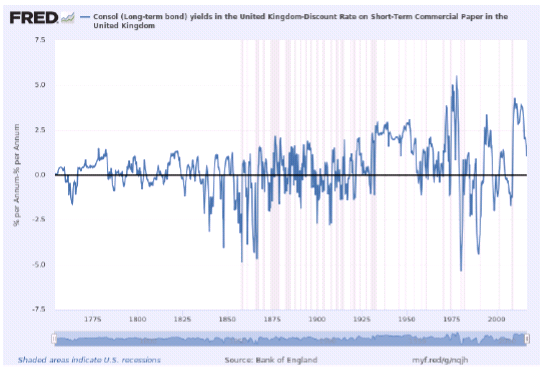

David ve svém úterním restartu popisoval historii vzájemného vztahu mezi pravděpodobností recese a „sklonem“ výnosové křivky. Jako nadšenec do dlouhých časových řad si musím trochu přisadit. Tento vztah se dá v ekonomických datech vysledovat daleko před druhou světovou válku. A to díky datasetu Bank of England s příznačným názvem A millennium of macroeconomic data. Graf ukazuje spread mezi výnosem tradičních perpetuálních dluhopisů britské vlády a úrokovou sazbou z „bezrizikových“ krátkodobých dluhopisů. Jedná se tedy o rozdíl mezi krátkým a nejdelším koncem výnosové křivky.

Spread mezi dlouhodobými a krátkodobými dluhopisy ve Spojeném království (1753-2016)

Šedě jsou vyznačeny oficiální recese

Recese a bankovní paniky se ale odehrávaly i před druhou polovinou 19. věku, namátkou v letech 1763, 1772, 1792, 1796, 1819, 1825, 1837, 1847…

Ostrozrakému čtenáři jistě neunikne poměrně výrazná koincidence s invertovanou výnosovou křivkou

Zdroj: Federal Reserve Bank of St. Louis, Bank of England

Kromě síly vztahu mezi sklonem výnosové křivky a budoucím růstem/poklesem ekonomiky je na něm vidět také to, že se rozhodně nejedná o nějakou „novotu“, kterou s sebou přinesly moderní finanční deriváty a matematické modely. Tento mechanismus byl v chodu ještě dříve, než Třináct kolonií vyhlásilo nezávislost, Adam Smith vydal své Bohatství národů, Londýn zastínil Amsterdam jako centrum světových financí a Velká francouzská revoluce vynesla k moci Napoleona Bonaparta. Evidentně jde o něco, co bankéřům a burziánům koluje v krvi….

Zde bych si dovolil malý krok stranou. Tenhle mechanismus podle mě krásně ilustruje, že na „makro“ úrovni není předpoklad racionálních očekávání, do kterého se s takovou oblibou strefují nejrůznější kritici a „ekonomové“ vůbec špatnou aproximací reality. Chyby velkého počtu jednotlivých subjektů se z velké části navzájem vynulují, a ve světle historie posledních 266 let se zdá, že minimálně aktéři dluhopisového trhu mají v celku „racionální“ očekávání.

Abychom ale nebyli příliš pesimističtí ohledně současné situace, dlouhodobá data potvrzují to, o čem psal David. Ne každá inverze výnosové křivky musí předznamenávat příchod recese a naopak také ne každá recese je ohlášena inverzí.

Zmiňovaný vztah totiž není v čase konstantní. Do rovnice totiž vstupuje v čase proměnlivá prémie. Tedy rozdíl mezi očekávaným vývojem krátkodobých sazeb a aktuální dlouhodobou sazbou. Tuto „prémii“ může kromě čistě strukturálních faktorů též ovlivnit (snížit) geopolitická nejistota (zvyšuje poptávku po bezpečném uložení kapitálu) a aktivity centrální banky či ministerstva financí.

18. a 19. století nám tak může ukázat, že „tohle tu už bylo“. Geopolitické šoky (Napoleonské války), odkupy dlouhodobých dluhů (Treasury prodejem krátkodobých dluhopisů financovala odkup těch dlouhodobých, šlo tedy o podobnou operaci jako QE) vedly k situacím, kdy se výnosový spred odrazil zpět do pozitivního pásma, aniž by došlo k recesi. Jindy zase spred setrval v negativním pásmu dosti dlouhou dobu, než se ekonomika překlopila do recese. Jinými slovy, kritická hranice nemusí být 0, a její hodnota se v čase mění….

Proto si myslím, že dnes můžeme říci slavné „This Time Is Different“ s čistým svědomím.

Jan Žemlička, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

17.05.2024 Nejlepší Samsung v Česku extrémně zlevnil,...

17.05.2024 Česká auta v zahraničí: Úspěchy solidní reputace..

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

Okénko investora

Jakub Petruška, Zlaťáky.cz

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Průlomové partnerství: Microsoft a Stockholm Exergi budou dekarbonizovat

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Michal Brothánek, AVANT IS

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři