CHN: Čínský fiskální balíček je veliký, není to ale „to, co to bývalo“…

Lingling Wei, redaktorka deníku The Wall Street Journal ve svém článku popisuje současný fiskální balíček, kterým se čínská vláda snaží „zahnat“ současné ekonomické zpomalení. Wei zmiňuje, že ikdyž v absolutních číslech současný balíček převyšuje o zhruba 15% ten, který v roce 2008 uchránil čínskou ekonomiku před Velkou recesí, jeho efekt nebude zdaleka tak výrazný.

Důvod je v celku prostý, čínská ekonomika se během minulých 11 let podstatně zvětšila, takže zatímco 4 biliony juanů v roce 2008 představovaly 13% tehdejšího čínského HDP, současný 4.6 bilionový balíček činí jen něco okolo 2% čínského HDP.

Na těchto číslech je evidentní to, že čínská ekonomika již dosáhla stavu, při které již není tak jednoduché při každém problému takříkajíc vytáhnout „králíka z klobouku“ v podobě balíku vládních výdajů a levných úvěrů státních bank. První příčinou je zmiňovaná velikost čínské ekonomiky.

Tou další, dle mého názoru podstatně závažnější je „přeinvestovanost“ čínské ekonomiky, která se projevuje například v ocelářství a stavebnictví (ocel, kterou Čína musí vyvážet za dumpingové ceny, města duchů…). Formálně ekonomicky řečeno, mezní produkt kapitálu v Číně během posledních let dosti výrazně poklesl. Další vládní investice tudíž nepředstavují zrovna ideální využití zdrojů…

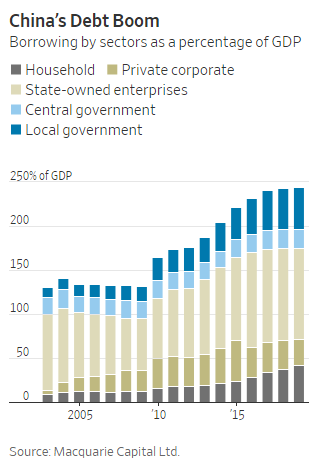

V kombinaci s již velmi vysokou úrovní zadlužení státem vlastněných korporací a místních samospráv tento faktor nutí čínskou vládu na „plynový pedál“ šlapat o něco opatrněji.

Struktura celkového dluhu v Číně

Zdroj: The Wall Street Journal

Mohlo by se zdát, že na úrovni domácího zadlužení v Číně nezáleží, protože vláda a centrální banka nikdy nedopustí závažnou krizi. Zkušenost z velkého odlivu kapitálu během zimy 2015/16 nicméně ukazuje, že ani čínská ekonomika není zcela nezávislá na mezinárodním kapitálovém trhu. A to znamená, že se čínská vláda musí přeci jen ptát, zda-li tu „zdroje jsou“, zvlášť za situace, kdy je rychlý růst devizových rezerv již relativně vzdálenou minulostí a kdysi monumentální přebytek běžného účtu se smrštil na zhruba 1% HDP. Situaci čínské vlády, podobně jako v případě ostatních rozvojových zemí nezlehčují ani stále relativně vysoké dolarové sazby, které zvyšují pravděpodobnost takovéhoto kapitálového odlivu.

Jan Žemlička, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz