Nízké úročení úspor a monopolizace ekonomiky

Jedním z nejemotivnějších ekonomických témat posledních let jsou nízké sazby, a tudíž nízké úročení úspor. Ani já nejsem rád, že se mi moje vklady nominálně zhodnocují černou nulou. Nicméně jsem si vědom toho, že alternativou by po většinu krizových let byly sazby vyšší, ale také vyšší nezaměstnanost a celkově utlumenější ekonomická aktivita (hovořím nyní o vyspělých zemích jako celku). S trochou zjednodušení tak můžeme říci, že v této alternativě by se úspory zhodnocovaly více, ale nebylo by z čeho spořit.

Proti nízkým sazbám se objevují i jiné argumenty. Pádně může vyznívat ten, který říká, že dopadají negativně na finanční zdraví bank, ty tak jsou méně ochotny poskytovat úvěry a výsledek nízkosazbové akomodace je pak opačný, než zamýšlený. A nyní se objevuje další zajímavá teze: ProMarket v článku „The Anticompetitive Effects of Low Interest Rates“ si „pohrává“ s myšlenkou, že výše sazeb v ekonomice mění míru konkurence v jednotlivých odvětvích.

Podle této logiky tak nízké sazby zvýší intenzitu konkurenčního boje, ale také zvýší snahu chránit si svou dominantní/monopolní pozici na trhu. Zmíněný článek tvrdí, že podle dat dominuje druhý efekt. Tedy, že pokud se ekonomika pohybuje v prostředí nízkých sazeb, můžeme pozorovat zejména zvýšenou snahu dominantních firem o posílení své pozice (hnanou zvýšením současné hodnoty takové pozice, respektive toku hotovosti, který generuje). Nízké sazby by tedy ekonomiku převážně monopolizovaly.

Mně osobně se popsaná mechanika zdá přece jen trochu komplikovaná. A nesedí mi například na to, že podle některých studií nejsou sazby tím hlavním faktorem, který by ovlivňoval výši korporátních investic (což by tedy mělo platit i o „investicích“ do monopolní pozice). Nicméně minimálně jde o připomínku toho, že každý ekonomický krok a politika může mít nezamýšlené a předem těžko predikovatelné důsledky. Což je v podstatě argument pro to, aby vládní sektor vždy přemýšlel dvakrát, než do ekonomiky nějak „sáhne“.

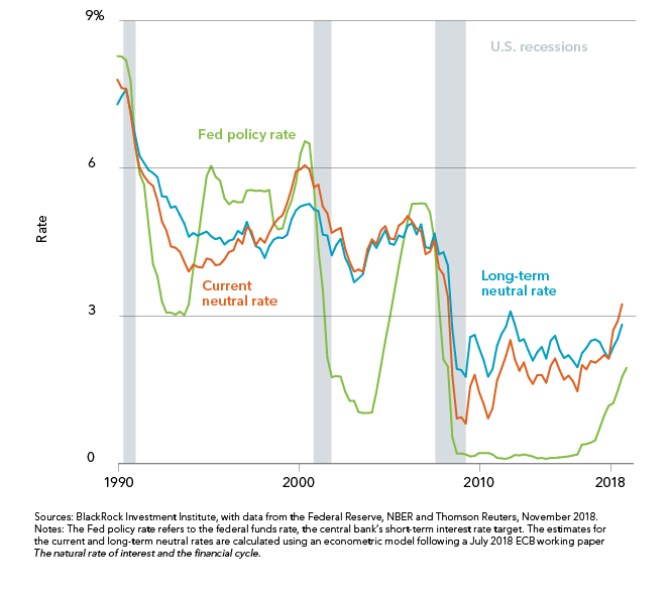

Pokud se ale ještě vrátím k oněm nízkým sazbám, zde bychom měli pečlivě vážit, zda představují takové „sáhnutí“. Jinak řečeno, zda jsou „umělé“, či zda prostě odráží strukturální (ne)rovnováhu na trhu úspor a investic. A centrální banky své klíčové sazby pak jen nastavují na úrovně neutrální. Jak implikuje třeba následující graf od společnost BlackRock, správně by bylo „a“, protože podle něj se sazby již řadu let pohybují pod odhadovanými neutrály.

Přece jen ale dodám, že odhady neutrálních sazeb se většinou dost liší. A hlavně: Pokud by skutečně bylo správně „a“, je velkou otázkou, proč se ekonomika tak dlouho nepřehřívala a naopak vykazovala známky značného chladu. Můžeme samozřejmě hovořit o tom, že přehřívání se nově projevuje jinde než u inflace, ale ani to není tak přímočará diskuse, jak jí někteří prezentují.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Zákony a právo:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

?

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.