Vývoj na devizovém trhu ve 4. týdnu (21.1.-25.1.2018)

Klíčové události a ukazatele

CZ - Indikátor ekonomického sentimentu v lednu poklesl o 0,6 bodu m/m na hodnotu 98,0

DE - Index podnikatelského kliamtu Ifo v lednu poklesl na 99,1 z prosincových 101 bodů

EZ - Evropská centrální banka ponechala hlavní úrokovou sazbu na úrovni 0,00 %

EZ - Kompozitní index PMI v lednu poklesl na 50,7 z prosincových 51,1 bodu

Očekávané události a ukazatele v příštím týdnu

CZ - Index nákupních manažerů PMI (leden)

EZ - Hrubý domácí produkt (4. čtvrtletí) - předběžný odhad

US - Zasedání Americké centrální banky (Fed)

US - Data z pracovního trhu - míra nezaměstnanosti, tvorba pracovních míst NFP (leden)

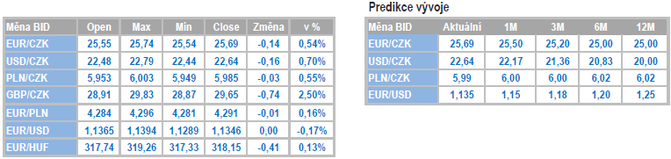

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

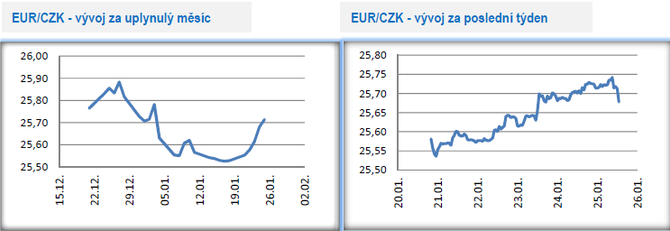

Vývoj EUR/CZK

- Koruně se v tomto týdnu nedařilo a postupně oslabovala. Ve druhé polovině týdne převažovaly obchody v okolí hladiny 25,70 CZK/EUR. Česká měna odevzdala většinu dosavadních letošních zisků a vrátila se víceméně na úrovně, které byly na tomto měnovém páru zkraje letošního roku.

- Vyvstává otázka, zda má koruna za současné situace vůbec prostor k výraznějším ziskům nebo je pravděpodobnější, že se bude podobně jako ve druhé polovině loňského roku pohybovat převážně v rozmezí 25,50 – 26 CZK/EUR. Hospodářský vývoj v eurozóně totiž zcela nekompromisně ukazuje na zpomalení ekonomické aktivity, a to včetně Německa (Ifo, PMI). To samozřejmě má a bude mít dopady i na českou ekonomiku a tím pádem i na rozhodování bankovní rady České národní banky (ČNB). ČNB tak bude na únorovém zasedání řešit dilema, zda domácí proinflační faktory jsou natolik silné, že předčí i kumulaci negativních vnějších protiinflačních faktorů z eurozóny. Zatímco většina členů bankovní rady se v letošním roce zatím vyjadřovala směrem k únoru dost jednoznačně (zvýšení sazeb), tak v tomto týdnu T. Holub prohlásil, že mohou uplynout dvě či tři zasedání bankovní rady, než ta opět zvedne úrokové sazby. Za této situace může být pro korunu celkem problematické výrazněji posílit a významnější změny navíc pravděpodobně přinese i nová makroekonomická prognóza ČNB. Momentálně, před únorovým zasedáním ČNB, sice nemá příliš smysl dělat zásadní změny v prognóze na kurz koruny, avšak je zřejmé, že pravděpodobnost jejího rychlého posílení k hladině 25 CZK/EUR se snižuje.

- Domácí makroekonomický kalendář byl v tomto týdnu poměrně prázdný a jedinou významnější statistikou byl konjunkturální průzkum. Souhrnná ekonomická důvěra se v lednu mírně snížila, když se jednalo o třetí měsíc poklesu v řadě. Důvěra poklesla mezi podniky v průmyslu, v obchodu a ve službách, zatímco ve stavebnictví pokračoval růst důvěry. Situace v průmyslu je z tohoto pohledu nejhorší od října 2013 a v obchodu od listopadu 2014. Pokles důvěry v průmyslu víceméně koresponduje s výrobním indexem PMI, který v prosinci zamířil pod hladinu 50 bodů, když lednový PMI pro ČR ještě nebyl zveřejněn. Za hlavní bariéru růstu produkce průmyslové podniky i nadále považují nedostatek zaměstnanců a potom nedostatečnou poptávku a nedostatek materiálu. Pro úplnost dodávám, že spotřebitelská důvěra se v lednu nezměnila a nadále se nachází na nadprůměrně vysokých hodnotách, avšak zároveň je nutné zdůraznit, že mezi spotřebiteli došlo k nárůstu obav ze zvýšení nezaměstnanosti a růstu cen.

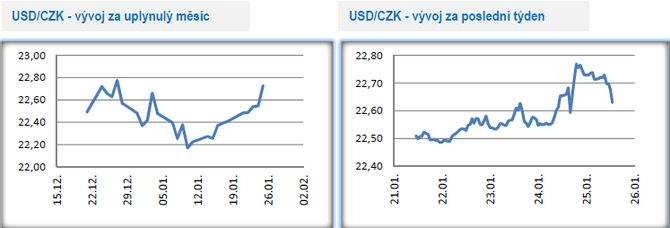

Vývoj USD/CZK

- Vůči americkému dolaru koruna v tomto týdnu ztrácela a ve čtvrtek v závěru odpoledne se nacházela těsně pod hladinou 22,80 CZK/USD, což byly nejslabší hodnoty koruny v letošním roce. V USA sice pokračuje rozpočtová krize s uzavírkou řady federálních úřadů (spekuluje se dokonce o tom, že D. Trump vyhlásí výjimečný stav, což by mu umožnilo použít přes 7 mld. dolarů na stavbu zdi na hranici s Mexikem), avšak do kurzu americké měny se tento patový stav v tomto týdnu nijak významněji nepromítl. V eurozóně byla naopak zveřejněna nepříliš pozitivní data (Ifo, PMI), která poslala euro a tím pádem i korunu vůči dolaru na slabší úrovně.

- Vzhledem k trvající rozpočtové krizi v USA jsou zavřeny i úřady vydávající makroekonomické údaje (např. Bureau of Economic Analysis – BEA) a tím pádem není k dispozici ani řada aktuálních statistik. V každém případě, z těch statistik, které jsou zveřejňovány (v tomto týdnu např. PMI), vyplývá, že zpomalení americké ekonomiky není zatím zdaleka tak prudké jako v případě eurozóny.

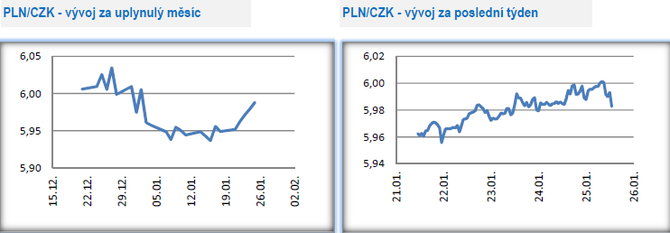

Vývoj PLN/CZK

- Na měnovém páru s polským zlotým koruna v tomto týdnu oslabovala a ve druhé polovině týdne již převládaly obchody kolem hranice 6 CZK/PLN. Důvodem byla divergence vývoje koruny a zlotého vůči euru. Zatímco koruna vůči euru v tomto týdnu oslabovala, tak polský zlotý k euru víceméně stagnoval.

- Známky zpomalení se začínají stále více objevovat i v polské ekonomice. Lednový ukazatel důvěry potvrdil další zpomalení zahraniční poptávky, což se dotýká v první řadě průmyslových podniků. To, že průmyslová aktivita zpomaluje již ostatně ukázaly listopadové a prosincové indexy PMI (v obou případech pod hladinou 50 bodů). V tomto týdnu byly zveřejněny i slabší prosincové maloobchodní tržby (4,7 % r/r), i když konkrétně tato čísla mohla být zkreslena kalendářními vlivy. S ohledem na slábnoucí zahraniční poptávku se bude v letošním roce polská ekonomika muset výrazně spoléhat na domácí poptávku, když prim by měla hrát spotřeba domácností.

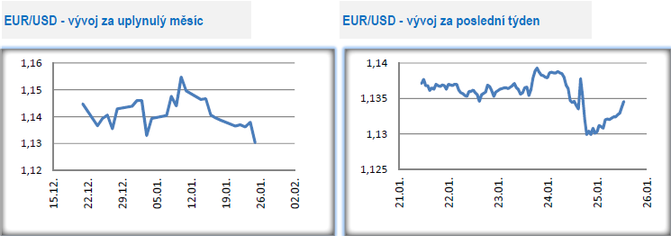

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo pod hladinou 1,14 USD/EUR a ve čtvrtek pozdě odpoledne euro zamířilo až pod úroveň 1,13 USD/EUR. Společná evropská měna se tak podívala na nejslabší hodnoty od poloviny prosince.

- Tento týden patřil předstihovým ukazatelům z eurozóny a čtvrtečnímu zasedání Evropské centrální banky (ECB). Z německé ekonomiky v poslední době nechodí příliš optimistická data, a bohužel ani ukazatele zveřejněné v tomto týdnu žádný zásadní obrat k lepšímu nenaznačily. Index PMI v sektoru služeb v lednu sice vzrostl na 53,1 z prosincových 51,8 bodu, avšak index aktivity PMI ve zpracovatelském průmyslu se v lednu propadl pod hladinu 50 bodů, konkrétně na 49,9 bodu, což je padesátiměsíční minimum. Na základě PMI se zřetelně ukazuje, že německá ekonomika v tuto chvíli stojí především na domácí poptávce, tj. na německém spotřebiteli a sektoru služeb. Průmyslové podniky naopak zažívají horší časy, když v lednu pokračoval pokles nových zakázek, zpomalovala produkce a zmírnil se tlak v dodavatelskoodběratelských řetězcích. Problematickými místy zůstává situace v automobilovém sektoru, slabší poptávka z Číny a celkově nejistota ohledně budoucího ekonomického vývoje. V podobně negativním duchu vyzněl i lednový Ifo index (pokles na 99,1 bodu), který mapuje náladu mezi německými podniky.

- ECB na čtvrtečním zasedání ponechala podle předpokladu úrokové sazby beze změny a v prohlášení zopakovala, že je bude držet na současných hodnotách minimálně do léta a v případě potřeby i výrazněji déle. Splatné cenné papíry z programu APP hodlá ECB dále reinvestovat, a to i poté, co zvýší úrokové sazby. Na tiskové konferenci prezident ECB M. Draghi rovněž prohlásil, že přicházející data z evropské ekonomiky jsou slabší, než se čekalo, a že výrazné stimuly jsou od ECB nadále potřebné. I když se M. Draghi snažil prezentovat aktuální ekonomickou situaci v optimističtějším duchu, když poukazoval na pokles nezaměstnanosti a na zvyšující se inflační tlaky z pohledu vývoje na pracovním trhu v eurozóně, tak je zjevné, že ECB v březnové makroekonomické prognóze sníží odhad hospodářského růstu. A nižší ekonomická aktivita v eurozóně samozřejmě bude mít konsekvence i na měnovou politiku ECB. Předpoklad zvýšení úrokových sazeb ECB v závěru letošního roku a posílení eura vůči dolaru začíná dostávat stále větší trhliny.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz