Vývoj na devizovém trhu ve 3. týdnu (14.1.-18.1.2019)

Klíčové události a ukazatele

CZ - Ceny průmyslových výrobců v prosinci poklesly o 1,1 % m/m a vzrostly o 2,4 % r/r

EZ - Spotřebitelské ceny v prosinci zpomalily na 1,6 % r/r z listopadových 1,9 % r/r

PL - Průmyslová produkce v prosinci zpomalila na 2,8 % r/r z listopadových 4,7 % r/r

UK - Britský parlament odmítl Smlouvu o brexitu

Očekávané události a ukazatele v příštím týdnu

CZ - Konjunkturální průzkum (leden)

DE - Index podnikatelského klimatu Ifo (leden)

EZ - Zasedání Evropské centrální banky

EZ - Index nákupních manažerů PMI - předběžný odhad (leden)

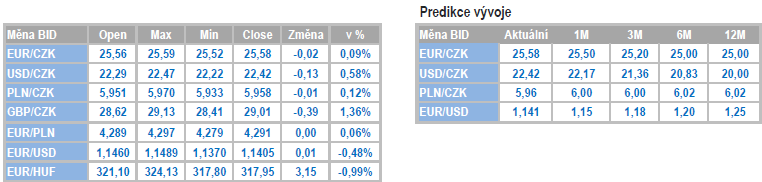

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

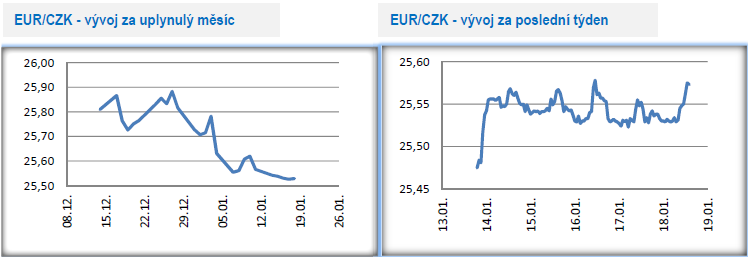

Vývoj EUR/CZK

- Koruna se vůči euru po celý tento týden pohybovala v rozmezí 25,50 – 25,60 CZK/EUR. Domácí makroekonomické statistiky ani komentáře centrálních bankéřů kurz koruny výrazněji neovlivnily.

- Tento týden nebyl příliš bohatý na důležité domácí makroekonomické statistiky. Listopadový běžný účet platební bilance sice skončil solidním přebytkem ve výši 8,7 mld. korun a v prosinci došlo k výraznějšímu zpomalení cen průmyslových výrobců (klíčovou roli zde hrála levnější ropa), avšak tato čísla se do kurzu koruny nijak významněji nepromítla. Statistika registrace nových osobních motorových vozidel v EU podle asociace ACEA za loňský rok skončila na kladné nule (0,1 %) a celkem jasně potvrdila, že poptávka po automobilech v Evropě je z velké části nasycena (meziroční pokles registrací v Německu, v Itálii a ve Velké Británii). V rámci EU se sice najdou země, kde loni rostly registrace dvouciferným tempem, ale upřímně státy jako Litva, Rumunsko či Chorvatsko evropské, a bohužel ani ty české, automobilky rozhodně nespasí. Zpomalení českého průmyslu je tak v letošním roce i s ohledem na automobily nevyhnutelné. Na domácí statistiky bude slabší i příští týden a na další údaje včetně zasedání bankovní rady České národní banky (ČNB) si budeme muset počkat až do začátku února.

- Velmi aktivní jsou na začátku letošního roku centrální bankéři a téměř nemine den, aby se některý z členů bankovní rady ČNB nevyjádřil k měnové politice. Zatímco úplně na začátku letošního roku jsem přeci jen viděl určitou možnost, že ČNB v únoru úrokové sazby s ohledem na negativní vnější faktory nezvýší, tak po rozhovorech s většinou centrálních bankéřů je podle mě únorové zvýšení sazeb v podstatě jasnou záležitostí. Co je nyní naopak hodně nejasné je to, jak bude ČNB zvyšovat či nezvyšovat sazby v dalších čtvrtletích letošního roku. To je velká neznámá a záviset bude primárně na vývoji vnějšího prostředí a kurzu koruny. V zahraniční totiž zůstává řada nevyřešených příběhů, když konkrétně jeden z nich – brexit, stále nemá rozuzlení poté, co britský parlament odmítl smlouvu o vystoupení Spojeného království z EU. Vzhledem k tomu, že většina britských politiků si tvrdý brexit nepřeje, tak vycházím z optimističtější varianty, že Spojené království bez dohody EU neopustí, alternativně dokonce neopustí EU vůbec. V nadcházejících týdnech a měsících bychom měli být v tomto ohledu snad konečně moudřejší.

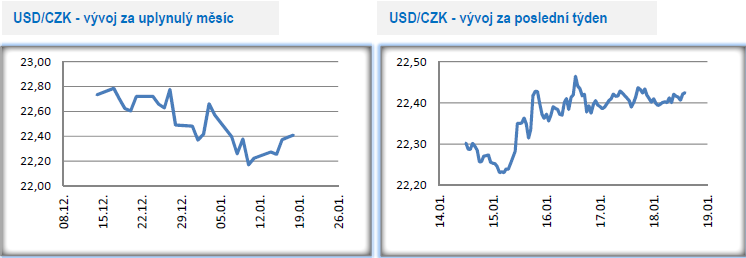

Vývoj USD/CZK

- Vůči americkému dolaru koruna v tomto týdnu oslabila a obchodování se přesunulo nad hladinu 22,40 CZK/USD.

- I v tomto týdnu se ekonomické dění v USA odehrávalo kolem tří stěžejních bodů. (1) Projevy centrálních bankéřů z Fedu opět potvrdily, že se zvýšení sazeb v 1. čtvrtletí letošního roku rozhodně nedočkáme a přístup Fedu k měnové politice pro letošní rok bude charakterizován opatrností. (2) Rýsují se signály, že se USA dohodnou s Čínou na zastavení obchodního protekcionismu. List The Wall Street Journal psal o možném zrušení některých cel na čínský dovoz, ale jedná se zatím pouze o nepodložená tvrzení a zatím oficiálně není nic černé na bílém. V každém případě kombinace zastavení obchodního protekcionismu a zpomalení zvyšování úrokových sazeb v USA by byla velmi pozitivním impulsem pro globální ekonomiku. (3) V USA pokračuje tzv. shutdown, což již začíná mít dopad na statistiky, když výrazně narostl počet státních zaměstnanců, kteří žádají o podporu v nezaměstnanosti (v minulém týdnu 10 tis. žádostí oproti průměrným cca 1 tis. žádostí). Dalším dopadem je např. to, že řada statistik z USA (např. v tomto týdnu maloobchodní tržby) není vůbec zveřejňována.

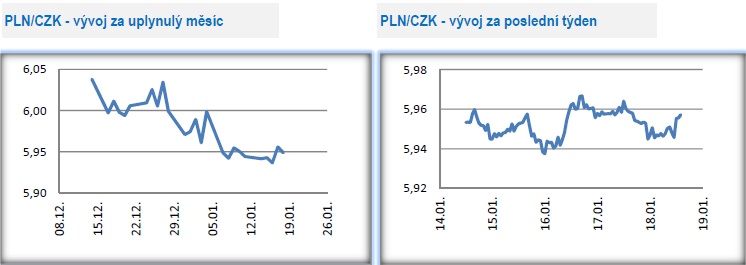

Vývoj PLN/CZK

- Na měnovém páru koruny vůči polskému zlotému pokračovalo i v tomto týdnu obchodování několik haléřů pod hladinou 6 CZK/PLN. Zlotý sice během středy sestoupal vůči euru až na letošní maximum pod hladinu 4,28 PLN/EUR, avšak výraznější zisky si nakonec připsat nedokázal. Jedinou středoevropskou měnou, která v tomto týdnu výrazně posílila byl maďarský forint, který zamířil pod hladinu 320 HUF/EUR, na nejsilnější hodnoty o loňského června. Forintu pomohlo to, že viceprezident Maďarské centrální banky (MNB) M. Nagy signalizoval, že MNB může již v polovině letošního roku zvýšit úrokové sazby. Vše nasvědčuje tomu, že Polská centrální banka (NBP) bude v otázce zahájení utahovaní měnové politiky ve středoevropském regionu až ta poslední.

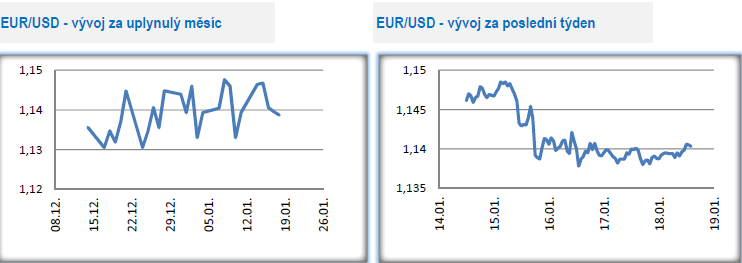

Vývoj EUR/USD

- Na hlavním měnovém páru sice euro v minulém týdnu posílilo nad hladinu 1,15 USD/EUR, kde se však dlouho neudrželo a již v závěru minulého týdne se vrátilo zpět pod zmíněných 1,15. V tomto týdnu navíc euro vůči dolaru nabralo další ztráty a od středy se víceméně pohybovalo kolem hladiny 1,14 USD/EUR.

- Američtí centrální bankéři (Fed) v tomto týdnu opět hovořili proti dalšímu rychlému zvyšování úrokových sazeb, avšak vzhledem k tomu, že Evropská centrální banka (ECB) krotí úvahy o zvýšení úrokových sazeb v závěru letošního roku, tak euro potřebný impuls v tomto směru nedostalo. Prezident ECB M. Draghi konkrétně prohlásil, že současný ekonomický vývoj v eurozóně je slabší, než se očekávalo a řada nejistot navíc stále přetrvává. Tím pádem je podle Draghiho nutné, aby měnová politika ECB i nadále podporovala inflační tlaky v eurozóně. První letošní zasedání ECB je na programu v příštím týdnu ve čtvrtek a bude zajímavé sledovat, jak budou evropští centrální bankéři reagovat na evidentní zpomalení evropské ekonomiky. Žádných konkrétních rozhodnutí se pravděpodobně nedočkáme, avšak ECB si může začít připravovat půdu pro ohlášení dlouhodobých levných půjček bankovnímu sektoru na podporu evropské ekonomiky.

- Ekonomické události a statistiky z tohoto týdne euru příliš nepomohly. Na jedné straně sice odmítnutí brexitovské smlouvy britským parlamentem podnítilo spekulace, že by nakonec mohlo Spojené království (UK) v EU zůstat, ale zároveň se opět posunula doba nejistoty, jak to vlastně s uspořádáním budoucích hospodářských vztah mezi UK a EU vlastně bude. Pozitivní je pro euro určitě zpráva The Wall Street Journal o možném zrušení některých cel na čínský dovoz, ale opět se jedná pouze o signály a zatím oficiálně není nic černé na bílém. Oproti tomu hovoří fakta. Německá ekonomika se sice ve 4. čtvrtletí loňského roku vyhnula technické recesi, avšak výrazně zpomalila. Registrace nových aut v eurozóně loni de facto stagnovaly, což pro německý a potažmo i český automobilový průmysl není příliš optimistická zpráva. Po komentářích z ECB se navíc snižuje pravděpodobnost, že ECB začne prostřednictvím zvyšování úroků normalizovat v závěru letošního roku měnovou politiku, naopak to vypadá na nový nestandardní nástroj v podobě dalších levných půjček evropským bankám.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla