Fed nyní zvyšuje sazby, ale nakonec se vrátí ke kvantitativnímu uvolňování

Tradiční monetární politika má podle ekonoma Tima Taylora vážný problém. Během minulých recesí totiž Fed snižoval sazby asi o pět procentních bodů. Jenže během současného cyklu se sazby v USA pravděpodobně zvednou na úroveň kolem 3 %. Takže v případě další recese nebude možné snížit sazby o oněch pět procentních bodů (pokles sazeb hluboko pod nulu by byl dosud nevyzkoušený experiment). Co lze v takové situaci činit?

Taylor poukazuje na to, že dlouhodobý trendový pokles sazeb v USA a mnoha dalších zemích je dán kombinací nízké inflace a faktorů, jak je přebytek globálních úspor daný vysokými úsporami v Číně a některých dalších zemích. Výsledkem je zmíněný problém: Fed nebude moci během další recese snížit sazby tak, jak to činil v minulosti, a ECB, Bank of Japan, Bank of England a další budou čelit podobnému problému, možná ještě palčivějšímu.

„Fed a další centrální banky se tak pravděpodobně opět uchýlí k politice, kterou již použily během předchozí recese: Ke kvantitativnímu uvolňování, kdy centrální banka zvyšuje peněžní nabídku a nakupuje finanční aktiva přímo na trzích,“ tvrdí Taylor. Pro hodnocení efektivity QE pak doporučuje práci ekonoma Kennetha Kuttnera. Ten na základě svého nového výzkumu tvrdí:

„QE mělo „hmatatelný dopad na firmy a finanční prostředníky“, pomohlo snížit dlouhodobé sazby a jeho náklady jsou nesrovnatelně nižší, než by byly náklady hlubší a delší recese, která by nastala v případě, že by QE použito nebylo. Přínosy nekonvenční monetární politiky tak pravděpodobně převažují nad jejími náklady. Kuttner ovšem poukazuje i na to, že je těžké plně oddělit efekt QE a politiky „forward guidance“, která stojí na jasné komunikaci centrální banky ohledně dalšího vývoje sazeb a její politiky.

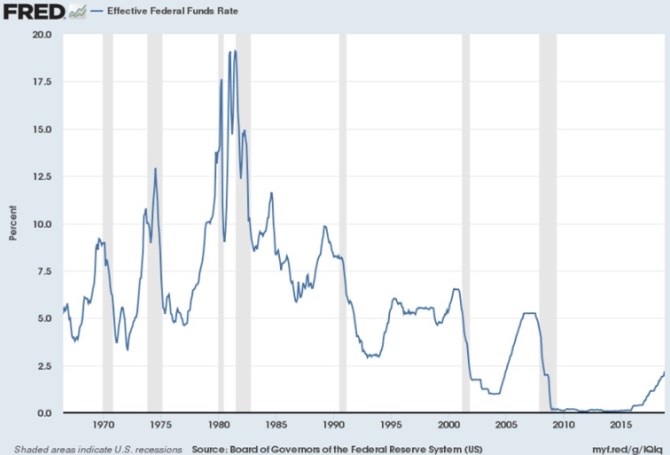

Pokud je tedy toto hodnocení správné a efektivita QE by byla během příští recese podobná, měli bychom mít k dispozici nástroj, který by mohl eliminovat malý prostor pro snižování sazeb. Taylor v této souvislosti ukazuje následující graf, ve kterém jsou šedě vyznačena období recese americké ekonomiky, modrá křivka pak popisuje vývoj sazeb. Ukazuje tedy, jak razantně musely být sazby snižovány během poválečných recesí. A také to, že během té poslední jsme narazili na „dno“, ze kterého se pravděpodobně nestihneme zvednout dost vysoko na to, aby v případě potřeby existoval prostor pro další razantní pokles sazeb:

Zdroj: The Conversable Economist

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Úrokové sazby ČNB

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Stravenky a stravenkový paušál - Aktuální informace ke stravenkám

- Mzda, mzdy - Aktuální informace ke mzdám a platům

- Fed nyní zvyšuje sazby, ale nakonec se vrátí ke kvantitativnímu uvolňování

- Fed zachoval základní úrokovou sazbu a program kvantitativního uvolňování beze změn

- ECB se rozloučí s kvantitativním uvolňováním, ale je připravena na zvyšování sazeb?/ BIG EXPERT - zahraniční trhy: týden od 10. 12. 2018

Prezentace

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Měli vaší blízcí sjednané životko? Česká asociace pojišťoven vám to pomůže zjistit

Tomáš Vrňák, Ušetřeno.cz

Raketový růst fixací energií: Češi hledají jistotu před zdražováním

Pavla Berdár, Delta Green

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku