Změny ve zdaňování fyzických osob za rok 2017

V souvislosti s blížícím se termínem pro podání přiznání k dani z příjmů fyzických osob jsme pro Vás připravili článek s přehledem nejdůležitějších změn v této oblasti.

U fyzických osob je velmi častá možnost využití výdajů paušálních namísto skutečně vynaložených výdajů. Tyto paušály jsou ohraničeny maximální možnou částkou, která se v roce 2017 snížila na polovinu. Přehled výše daných paušálů je uveden v tabulce níže.

Současně se snížením maximální částky paušálního výdaje si však poplatník může za rok 2017 uplatnit slevu na manželku a daňové zvýhodnění na děti (pokud splní zákonné podmínky). Za rok 2016 poplatník, který uplatňoval výdaje procentem z příjmů (a související dílčí základ daně byl vyšší než 50 % celkového základu daně), tuto slevu a daňové zvýhodnění uplatnit nemohl.

Vzhledem k nabytí účinnosti novely zákona v průběhu roku, je na základě přechodných ustanovené poplatníkovi ponechána volba, zda v roce 2017 uplatní vyšší horní hranici paušálu (2 000 000 Kč) s nemožností uplatnění slevy na manželku a daňového zvýhodnění na dítě či si uplatní sice nižší hranici paušálních výdajů (1 000 000 Kč), ovšem má možnost výše uvedené daňové úlevy uplatnit.

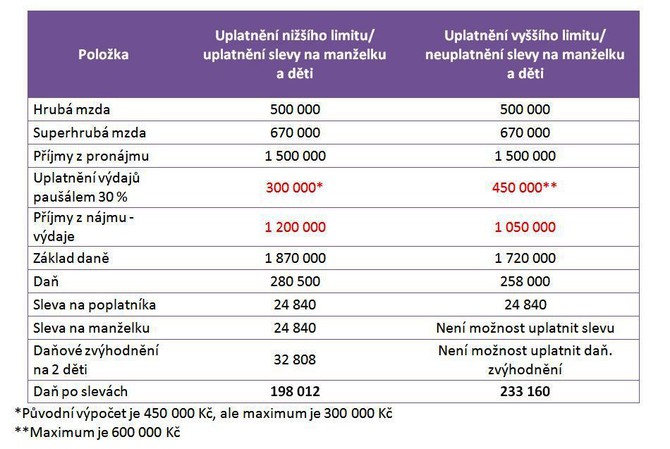

Která varianta je u poplatníků, kteří mají příjmy ze samostatné činnosti (případně nájmu) vyšší než 1 000 000 Kč, výhodnější, je nutné individuálně propočítat.

Zjednodušený příklad:

Pan Novák je zaměstnaný a zároveň pronajímá byty. Hrubá mzda pana Nováka je v tomto případě 500 000 Kč. Příjmy z nájmu má pan Novák v hodnotě 1 500 000 Kč. Pan Novák má 2 děti, na které má možnost si uplatnit daňové zvýhodnění, a jeho manželka nemá žádné příjmy.

Změny ve slevách na dani a odpočtech

- Při splnění zákonem stanovených podmínek si daňový subjekt může odečíst od základu daně částku příspěvků zaplacených na penzijní připojištění se státním příspěvkem, penzijní pojištění a doplňkové penzijní spoření do úhrnné výše 24 000 Kč za rok a do stejné výše také příspěvky na soukromé životní pojištění.

- Pokud poplatník v roce 2017 daroval bezúplatně krev, může si od svého základu daně odečíst nově částku 3 000 Kč (v minulém roce byl bezúplatný odběr krve oceněn částkou 2 000 Kč). Nově je též možnost odečíst od základu daně částku 20 000 Kč za bezúplatný odběr krvetvorných buněk.

- Další změna se týká daňového zvýhodnění na vyživované dítě. Hodnota daňového zvýhodnění se pro rok 2017 zvýšila u druhého a třetího dítěte. Pro rok 2017 jsou částky pro uplatnění daňového zvýhodnění následující:

- Výše maximální slevy za umístění dítěte v předškolním zařízení se v návaznosti na zvýšení minimální mzdy z 9 900 Kč pro rok 2016 zvýšila na 11 000 Kč v roce 2017.

Všechny newslettery společnosti Fučík a partneři

Ing. Tomáš Plešingr

Daňový poradce, partner

Tomáš je certifikovaným specialistou na projekty výzkumu a vývoje. Podílí se na zastoupení klientů před správcem daně, daňovém strukturování transakcí, daňových due-diligence a daňových stanoviscích a rozborech.

![]()

Fučík & Partneři

Od roku 1995 působíme na poli daňového poradenství a auditu. Svým klientům nabízíme mnohaleté zkušenosti podnikového poradenství. Pořádáme vzdělávací semináře na témata z daňového prostředí. Účastníme se odborných konferencí a diskuzí. A dále se specializujeme na řízení lidských zdrojů a outsourcing mzdového a finančního účetnictví. Poskytujeme komplexní poradenské služby v oblasti auditu, daní, podnikového poradenství, účetnictví, personálního poradenství včetně mzdového účetnictví a transakčního poradenství. Naším cílem je spokojenost našich klientů.

Děláme to, co nás baví, dělejte to také a starosti s účetnictvím a daněmi nechte na nás!

Více informací na:http://www.fucik.cz/

Poslední zprávy z rubriky Okénko daně:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz