Zdolal monetární atak konečně i ekonomiku ztracených dekád?

Názory na to, jak efektivní byla pokrizová monetární stimulace, se značně liší. Jeden názorový proud obecně tvrdí, že napáchala a páchá mnohem více škod než užitku. Druhý poukazuje na to, že sice nejde o nástroj dokonalý, ale bez něj bychom na tom byli znatelně hůře (řadím se k této skupině). Všichni pak pozorně sledují vývoj v Japonsku, které je v mnoha ohledech zajímavou monetární laboratoří. A jelikož se japonské ekonomice poslední dobou vede výjimečně dobře, hovoří se i o tom, že monetární politika (či Abenomie jako celek) i tam konečně slaví alespoň částečný úspěch. Je tomu skutečně tak?

Japonsko bylo dlouho považováno za důkaz toho, že monetární stimulace nikam nevede. Nejednou se o ní totiž pokoušelo, ale s nevalným úspěchem. Námitek proti tomuto jednoduchému pohledu je několik. Na prvním místě bychom opět neměli zapomínat na onu otázku, co by bylo bez této stimulace. A možná ještě důležitější je definice toho, co je monetární stimulace s nadějí na úspěch a stimulace předem odsouzená k neúspěchu. Pokud bych měl toto obsáhlé téma maximálně zminimalizovat, pak jde o následující: Pokud chce centrální banka skutečně dosáhnout svého cíle, musí dávat najevo a chovat tak, že pro to udělá ono dnes již pověstné „vše, co bude třeba“. A Bank of Japan tak v minulosti pravděpodobně nečinila.

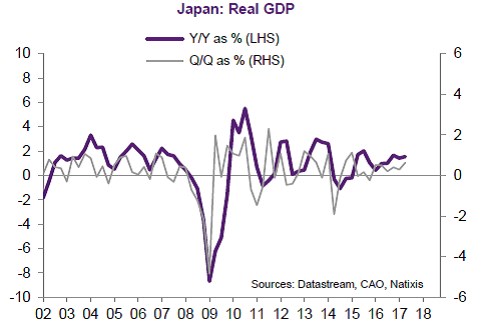

S Abenomií se toto ovšem zlepšilo a o to je současný vývoj zajímavější. V první řadě je dobré poukázat na to, že tu nehovoříme o nějaké růstové hitparádě. Na japonský standard ale o nějakém oživení snad řeči být může – viz následující graf s růsty HDP:

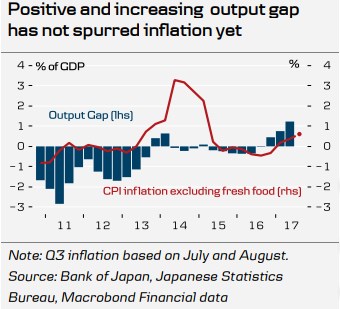

Co tedy za toto zlepšení může? Jak tu občas připomínám, globální ekonomika už nějakou dobu prochází mimořádně silným a synchronizovaným oživením a bylo by divu, kdyby se mu Japonsko se svým exportně orientovaným korporátním sektorem vyhnulo. K tomu se nabízí, že japonské ekonomice pomáhá i fiskální část Abenomie – v roce 2016 a také v roce letošním došlo k poměrně masivnímu fiskálnímu uvolnění. A ekonomové z Natixis se domnívají, že pozitivně působí i růst reálných mezd. Jisté je tedy to, že japonské ekonomice se vede lépe (inflace se zvedá a ekonomika dokonce jede rychlostí převyšující potenciál – viz druhý obrázek). Jenže z výše uvedeného je zřejmé, že o přínosu monetární stimulace se můžeme dohadovat podobně, jako dříve.

Je asi dobré podotknout, že v souvislosti s Japonskem se často hovoří o ztracených dekádách a vysokých vládních dluzích. Obrázek je tam ale mnohem pestřejší. Příjmy na hlavu žádnými ztracenými dekádami neprošly, deficity a dluhy je v tomto případě dobré vnímat i jako poptávkovou recyklaci úspor japonských domácností, atd. A do tohoto nečernobílého obrázku bychom asi mohli zařadit i aktivity BoJ.

Co na to vše akcie?

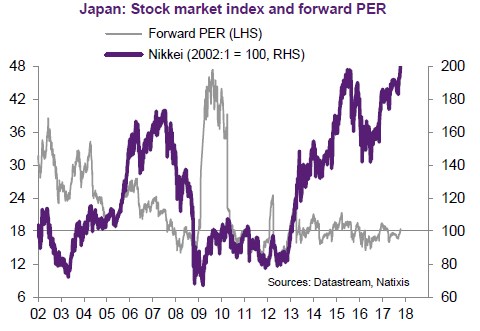

Na závěr ještě krátký pohled na japonský akciový trh. BoJ se nezastavila jen u nákupu vládních dluhopisů, ale nakupovala i akciové ETF. Při pohled na vývoj indexu Nikkei by nás to mohlo svádět k úvahám o likviditou živené bublině. Nicméně v následujícím grafu nalezneme i valuační poměr PE a z jeho vývoje je zřejmé, že valuace se na nějakých vyloženě bublinových úrovních nenacházejí. Dokonce se nyní pohybují zhruba na stejné úrovni jako valuace amerických akcií a to je oproti minulosti výrazný posun.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Svět - státy světa a jejich ekonomika

- Kdy se konečně projeví monetární utahování v celé ekonomice?

- Světová ekonomika čelí ztracené dekádě nízkého růstu, míní ruský ministr financí

- Začíná konečně slibnější dekáda pro evropské akcie?

- JP Morgan: Po ztracené dekádě čeká evropské banky významný růst

- Ztracené dekády, které by mnozí brali všemi deseti

- Blackstone varuje před ztracenou dekádou anemických akciových výnosů

- 7 bilionů v sázce: Ztracená dekáda v Evropě je na spadnutí

- Americká ztracená dekáda: Revoluce ťuká na dveře - 1. díl

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?