Na důchod si v penzijních fondech spoří méně a méně lidí

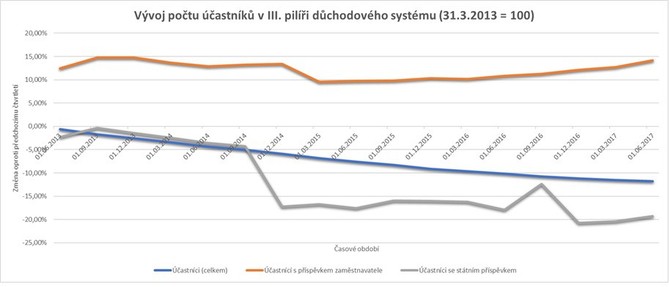

Počet účastníků III. pilíře důchodového systému (účastnické i transformované fondy dohromady) trvale klesá. Od konce prvního čtvrtletí roku 2013 (ČNB poskytuje data od roku 2013 se počet obyvatel ČR spořicích si na důchod v III. pilíři snížil o 601 118. K diskuzi jsou důvody poklesu v době, kdy se stále častěji mluví o tom, že by si lidé měli odkládat stranou peníze na fondy. Pro možná vysvětlení nemusíme chodit daleko:

- nedůvěra v celý systém (i po zrušení pilíře důchodového systému)

- zoufale nízké zhodnocení transformovaných penzijních fondů, které se jen těsně drží v černých číslech

- zoufale nízké zhodnocení konzervativních plánů účastnických fondů, jež se rovněž zuby nehty drží v černých číslech

- změna legislativy (výsluhová penze, daňové odpočty apod.)

- rostoucí nabídka alternativních způsobů spoření na stáří v době, kdy penzijní připojištění je jako produkt nezajímavý pro zprostředkovatele ze všech táborů (finanční poradci, bankovní pracovníci apod.)

Na důchod si aktuálně odkládá 4 491 325 účastníků III. pilíře

Na konci druhého pololetí tohoto roku si na penzi v rámci třetího pilíře spořilo 4 491 325 účastníků. 85,35 % účastníků III. pilíře důchodového systému si peníze spoří na „starém“ penzijním připojištění, tedy produktu, který v loňském roce vykazoval zhodnocení -0,1 % - 0,2 %, hodnotu hluboko pod úrovní inflace a zároveň hodnotu, která by bez daňových odpočtů a státní podpory činila „staré“ penzijní připojištění naprosto nezajímavé.

A zatímco účastníci transformovaných penzijních fondů poslali v první polovině tohoto roku na své účty doplňkového penzijního připojištění v průměru 3 918 Kč, účastníci účastnických fondů za stejné období vložili na své účty u penzijních fondů v průměru 4 854 Kč. Na konci druhého čtvrtletí tohoto roku poslali účastníci III. pilíře důchodového systému 18 409 441 Kč, tj. o 2,1 % více než v loňském roce. Zaměstnavatelé pak svým zaměstnancům poslali 4 383 541 Kč, tj. meziročně o 8,12 % více (toto je zčásti dáno i rostoucím podílem smluv příspěvkem zaměstnavatele). Z výše uvedeného vyplývá, že stávající účastníci III. pilíře důchodového systému si na svou penzi odkládají větší částky (růst vkladů roste i navzdory klesajícímu počtu účastníků) a penzijní připojištění je i nadále zajímavým zaměstnaneckým benefitem (roste podíl smluv s příspěvkem zaměstnavatele i celkový objem těchto vkladů v situaci, kdy celkový počet účastníků klesá).

Přečtěte si také

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

Příbuzné stránky

- Důchod a penze 2021 - aktuální informace k důchodům

- Valorizace důchodů - jak stoupají důchody?

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Výpočet důchodu - Jak vysoký budete mít důchod?

- SPOROBOND - otevřený podílový fond, Podílové fondy

- Důchodová kalkulačka - odchod do důchodu

- Invalidní důchod

- Zvýšení důchodu

- Starobní důchod - kdy a kolik

- Kdy do důchodu?

- Kalkulačka důchodu 2021

- Průměrný důchod

Prezentace

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Měli vaší blízcí sjednané životko? Česká asociace pojišťoven vám to pomůže zjistit

Tomáš Vrňák, Ušetřeno.cz

Raketový růst fixací energií: Češi hledají jistotu před zdražováním

Pavla Berdár, Delta Green

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku