Vývoj na devizovém trhu v týdnu 7.-11.8.2017

Klíčové události a ukazatele

CZ - Průmyslová produkce v červnu poklesla o 3,8 % m/m a vzrostla o 2,2 % r/r

CZ - Spotřebitelské ceny vzrostly v červenci o 0,5 % m/m, respektive o 2,5 % r/r

DE - Průmyslová produkce v červnu poklesla o 1,1 % m/m a vzrostla o 2,4 % r/r

US - Spotřebitelské ceny v červenci vzrostly o 0,1 % m/m a o 1,7 % r/r

Očekávané události a ukazatele v příštím týdnu

CZ - Hrubý domácí produkt (2. čtvrtletí) - předběžný odhad

EZ - Index spotřebitelských cen (červenec)

PL - Průmyslová produkce (červenec)

US - Maloobchodní tržby (červenec)

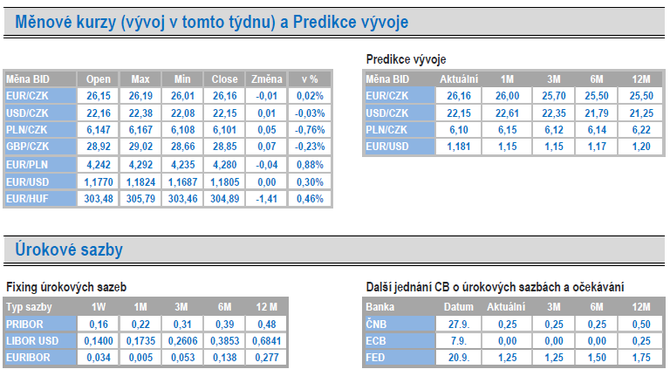

Vývoj EUR/CZK

|

• Koruna vůči euru během tohoto týdne mírně oslabovala a

pohybovala se směrem k hladině 26,20 CZK/EUR. Této úrovně však nedosáhla,

když se v pátek krátce před 15 hod. kurz nacházel cca na hladině 26,16

CZK/EUR.

|

![]()

AKCENTA CZ

je největší nebankovní obchodník s devizami ve střední Evropě. Na českém trhu působí již od roku 1997 a své služby nabízí také v Polsku, Maďarsku, Slovensku a Rumunsku. Mezi více než 29 tisíci klienty převažují především firmy a podnikatelé zabývající se exportem nebo importem. Těm AKCENTA CZ nabízí kompletní realizaci zahraničního platebního styku: minimálními poplatky za zahraniční platby, výhodné individuální směnné kurzy a efektivní zajišťovací (termínové) obchody. AKCENTA CZ je držitelem povolení k činnosti platební instituce a je také držitelem licence pro obchodování s cennými papíry. AKCENTA CZ šetří firmám peníze

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 22.12.2024

| Natural 95 35.64 Kč | Nafta 34.79 Kč |

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla