Tohle nedopadne dobře

Asie má dluhový problém, který každým dnem roste. Analytici ze švýcarské banky UBS varují, že asijské společnosti musejí stále větší díl svých příjmů používat ke splácení závazků. A s růstem sazeb v USA může být ještě hůře.

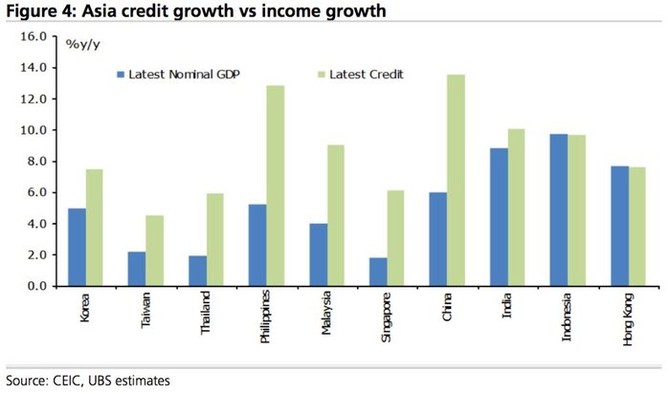

"Úrokové sazby napříč Asií od roku 2008 výrazně klesly. Už se ale tolik nemluví o tom, že splátky dluhů firmám ukusují stále větší díl jejich příjmů," píší Duncan Woolbridge a Niall MacLeod z UBS.

Centrální banky po celém světě v reakci na finanční krizi z roku 2008 srazily úrokové sazby na minima ve snaze podpořit úvěrování korporátního sektoru. V té době ještě ekonomiky Číny a dalších asijských zemí rostly závratnými tempy (v případě Číny kolem 10 %), a společnosti se tak nebály zvyšovat své zadlužení. Dnes ale ekonomika Číny roste již jen zhruba 7% tempem, což se odráží i v míře růstu příjmů a zisků tamních podniků.

"Asijské centrální banky jsou v situaci, kdy se na jednu stranu snaží v krátkodobém horizontu podpořit ekonomický růst, avšak v dlouhodobém horizontu se bojí důsledků růstu zadlužení firem," uvádějí Woolbridge a MacLeod.

Zpomalování hospodářské expanze asijských zemí spolu s vysokou mírou zadlužení tamních firem se může v budoucnosti negativně projevit na stavu globální ekonomiky. Analytici tuto predikci často označují jako takzvanou třetí vlnu globální finanční krize, protože kořeny tohoto problému sahají až do roku 2008.

Woolbridge a MacLeod z UBS upozorňují, že část příjmů společností potřebná ke splácení jejich dluhů v některých asijských oblastech dále poroste. Růst by měl pokračovat zejména v Hongkongu a Singapuru, a to primárně kvůli jejich úzkému napojení na americké úrokové sazby, které by podle trhu měly poprvé po více než devíti letech vzrůst již tento měsíc.

Investiční fórum: Do čeho úspěšně investovat v roce 2016

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Evropské tištění peněz v číslech aneb Tohle nedopadne dobře - Diskuze, názory, doporučení a hodnocení

- Abychom nedopadli jako Sovětský svaz

- Faber: Politika centrálních bank nedopadne dobře, čeká nás krize horší než v roce 2008

- Evropské tištění peněz v číslech aneb Tohle nedopadne dobře

- Jak investičně nedopadnout jako některé padlé hedge fondy

- Brexit: 3. kolo jednání nedopadlo vůbec dobře, Jednání se zasekla kolem britských závazků

- Technická analýza - Včerejší makrodata z amerického trhu nedopadla dobře, dnes nás však čekají další

- Jen dvakrát v historii akcie zpevnily o 200 %. A nedopadlo to dobře - Diskuze, názory, doporučení a hodnocení

- --Obchodní den 03.08.00 - nedopadli jsme ještě nejhůř, svět klesá

- Německý index hodnotící vnímání ekonomické situace 7,000 společností nedopadl nejlépe

- Zaměstnanost v USA nečekaně propadla, report z trhu práce přesto nedopadl špatně

- Fúze Qualcomm a NXP nedopadla. Čínská odveta za cla?

Prezentace

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

24.02.2025 České firmy stále častěji místo banky…

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…