AK nebude lift-off dnes, tak bude až...

V našej analýze, či je čas na zvyšovanie sadzieb sme si spoločne určili a porovnali makroekonomické dáta z roku 2004 (kedy začal posledný cyklus utesňovania) a súčasné výsledky. Z výsledkov nám vyplynulo, že hlavným rizikom pre nezvyšovanie sadzieb budú buď nízke inflačné očakávania, alebo externé riziká. Ak chcete, obavy o globálny rast, respektíve Čína. Poďme sa pozrieť na tieto dve prekážky.

Inflačné očakávania

Inflačné očakávania sú merané cez 5 ročné swapy a zobrazujú to, kde trh (resp. obchodníci), očakávajú úroveň inflácie v strednodobom horizonte piatich rokov. Tieto očakávania sú v súčasnosti na úrovni 1,9%. (biela línia). Ako však dobre vieme, trhové správanie nie vždy najlepšie odzrkadľuje to, kde sa inflácia skutočne bude pohybovať. Inflačné očakávania obchodníkov sú zásadne ovplyvňované dianím na rope WTI (žltá línia). Tá je dôležitou zložkou vstupov jednotlivých spoločností a premieta sa do cien. Korelácia je veľmi vysoká, ako nám ukazuje aj priložený graf.

Vieme, že očakávania na rope WTI sú aktuálne nastavené tak, že ropa kvôli výraznému previsu produkcie nad dopytom by sa mala dlhšiu dobu držať v okolí 50 až 60 USD za barel. Teda relatívne nízko. To bude pravdepodobne znamenať, že aj inflačné očakávania trhu budú relatívne nízko dlhšiu dobu. Ak však Fed vie, že očakávania sú tak "pokrivené" kvôli vývoju na rope WTI, má výraznejší zmysel sledovať asi iba ich extrémne odchýlky. A pohyb v pásme 1% až 3% môže byť pre Fed bez problémov prijateľný.

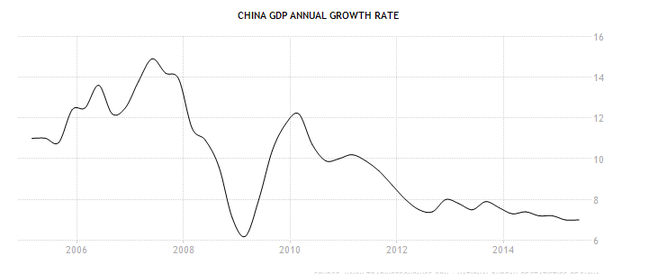

Spomalenie Číny

S druhou prekážkou to už bude o niečo náročnejšie. Vieme, že Čína výraznejšie spomaľuje už viac ako 6 mesiacov. Rovnako to zasiahlo čínsky akciový trh a PBOC prijala už radu monetárnych stimulov, ktoré by mali zmierňovať "tvrdé pristátie". Na druhej strane sa Čína snaží rebalansovať svoju ekonomiku. Snaží sa o premenenie exportnej ekonomiky na spotrebnú a to si bude vyžadovať trvalé zníženie ekonomického rastu. Možno zo súčasných 7% na 5% alebo dokonca 3 percentá? Nateraz je to iba špekulácia. Ale k spomaleniu dôjde. Dokonca k nemu dochádza už posledných 5 rokov.

Práve október bude pre Čínu zlomový. 19.10.2015 uvidíme dáta HDP za 3Q, ktoré budú po prvý krát v histórií merané metodikou MMF a teda nemalo by dôjsť k žiadnym špekuláciám o relevantnosti týchto dát. Preto je dosť možné, že uvidíme prekvapivé čísla. Ďalším rizikom je októbrové zasadnutie čínskej národnej komunistickej strany na ktorom sa bude rokovať o novom 5 ročnom pláne na roky 2016 až 2020. Ešte sa presne nevie, v ktorý dátum bude nový plán zverejnený. Práve táto "päťročnica" môže priniesť zásadný zlom. Je dosť možné, že čínske autority prídu s ďalším spomaľovaním ekonomického rastu do ďalších rokov. Je to daň za rebalansáciu ekonomiky. Nebolo by prekvapivé ak by sme videli, že ekonomika Číny má rásť na úrovni 6% za pomoci prijímania ďalších monetárnych stimulov, ktoré by mali zmierňovať tento stav. Je teda dosť možné, že ak Fed nepríde so zvyšovaním sadzieb dnes. O 3 mesiace už môže byť neskoro, a opäť bude musieť vyčkávať. Ale už nie na zlepšenie ekonomických podmienok a zvýšenie sadzieb ale naopak. Na to, či sa ekonomické podmienky začnú zhoršovať. A môže si začať lámať hlavu s tým, ako bude brániť ekonomiku pred ďalšou krízou. Preto aj v prípade zvýšenia sadzieb je dosť možné, že veľmi skoro uvidíme opäť zníženie sadzieb. Ak sa úvahy o Číne potvrdia.

Autor: Dominik Hapl, TRIM Broker | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 19.01.2025

| Natural 95 36.4 Kč | Nafta 35.71 Kč |

Prezentace

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Měli vaší blízcí sjednané životko? Česká asociace pojišťoven vám to pomůže zjistit

Tomáš Vrňák, Ušetřeno.cz

Raketový růst fixací energií: Češi hledají jistotu před zdražováním

Pavla Berdár, Delta Green

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku