NWR: Redukovat, cíl 0,26 Kč - stále příliš rizikový příběh

Potvrzujeme náš negativní postoj vůči NWR a doporučujeme její akcie Redukovat (dříve Prodat) s cílovou cenou 0,26 Kč na plně zředěný počet akcií (dříve 0,75 Kč). Velká část naší cílové ceny je odvozena od ceny opce na zásoby uhlí, které se při současných cenách nedají ekonomicky vytěžit.

Likvidita společnosti se pro letošek zdá být díky nedávné finanční restrukturalizaci, o asi 5% vyšším cenám uhlí (výsledek vyšších regionálních prémií a slabého eura) a investicím na úrovni nejnutnější údržby zajištěna. Společnost by měla mít téměř neutrální volné cash flow a mohla by splatit superseniorní úvěr ve výši 35 mil. Eur.

Produkce NWR ale v případě nenavýšení investic bude v budoucnu rychle klesat. Její růstové projekty přitom mají pozitivní NPV na cenách uhlí asi 40% nad úrovní dosaženou pro rok 2015. NWR na našich odhadech cen a při vytěžení pouze jejích aktuálních 58 mil. tun rezerv nebude v roce 2020 schopna v roce 2020 splatit zbývající dluhopisy.

Ceny koksovatelného uhlí na světovém trhu kvůli slabé poptávce z Číny nadále klesají, zatímco NWR je chráněna slábnoucím Eurem a regionální prémií. Regionální prémie by ale mohla kvůli slabému Rublu a rostoucím dovozům z Ruska začít klesat.

NWR po restrukturalizaci

NWR na konci loňského roku provedla finanční restrukturalizaci. V kostce se NWR podařilo prostřednictvím restrukturalizace dluhopisů navýšení kapitálu snížit celkový dluh ze 734 mil. Eur na 281 mil. Eur (v tržní hodnotě dluhu). Úrokové náklady klesly z asi 60 mil. eur na zhruba 30 mil. Eur a většina úroků může být za určitých okolností připisována k jistině místo výplaty hotovosti. Hotovost NWR díky 150 mil. Eur (při vydání 6,4 mld. ks nových akcií) navýšení kapitálu vzrostla ze 77 mil. Eur na 128 mil. Eur. Celkově tak lze říci, že NWR nyní nemá problém se splatností dluhu a s placením úroků. Nejbližší končící dluh je v roce 2016 superseniorní kreditní linka 35 mil. Eur. Na té je také závazek udržovat úroveň hotovosti na minimálně 40 mil. Eur.

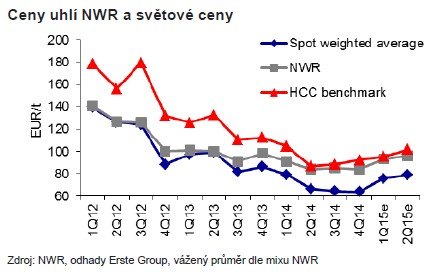

Ceny uhlí

NWR si již pro letošní rok zajistila většinu objemu produkce (74% koksovatelného uhlí a 100% energetického uhlí). Cena koksovatelného uhlí stoupla o 10%, zatímco cena energetického uhlí klesla o 4%. Celkově tak odhadujeme nárůst průměrných cen o 5% na 75 Eur/t. NWR byla v průběhu roku 2014 zvýšit místní prémii nad světové ceny z nuly na asi 15%. Firmě také pomáhalo slabé Euro, takže tržní ceny vlastně od 2Q14 rostly.

My v našem modelu zahrnujeme postupný další nárůst cen koksovatelného uhlí z 93 Eur/t v roce 2015 na 115 Eur/t střednědobě. Tento nárůst je výsledkem očekávaného dalšího poklesu Eur vůči USD, zlepšení kvality uhlí NWR a později také výsledkem očekávané normalizace cen uhlí ve světě. Ceny uhlí na světovém trhu jsou v současnosti pod marginálními náklady těžby, kvůli fluktuacím FX a poklesu poptávky z Číny je ale obtížné marginální náklady přesně odhadovat. Riziko navíc vidíme ve slabém Rublu. Dovozy z Ruska do CEE mohou regionální prémie opět stlačit dolů. To indikovaly již ceny dosažené v 1Q15, které indikovaly, že prodeje na spotovém trhu byly realizovány na cenách až 13% pod úrovní celoročních kontraktů. Celkově při mírném růstu cen uhlí a postupně klesající produkci předpokládáme, že NWR letos dosáhne asi 30 mil. Eur EBITDA a příští rok 68 mil. Eur EBITDA.

Výhled FCF

Odhadujeme, žer NWR bude v letošním roce díky velmi nízkým investicím jen mírně FCF negativní (-15 mil. Eur). Bude proto moci splatit superseniorní kreditní linku 35 mil. Eur. NWR musí platit úroky na části dluhopisů jen v případě, že má hotovost nad 110 mil. Eur. Očekáváme, že mírný růst cen uhlí později umožní o něco zvýšit investice (z 30-40 mi. Eur na 50 mil. Eur). V modelu ale nepředpokládáme žádný významnější projekt, což vede k padající produkci uhlí, celkovému FCF (před úroky)

SOTP ocenění

Pro ocenění jsme použili metodu SOTP. Pro „živou“ část NWR jsme použili jednofázové DCF pro roky 2015-28 s celkovou těžbou 58 mil. tun. Při očekávaném 6,6% CAGR cen uhlí a 0,0% CAGR jednotkových těžebních nákladů pro roky 2015-18 a při započítání nákladů na uzavření dolů tuto část oceňujeme na 220 mil. Eur. Druhou částí je ocenění 47 mil. tun uhlí, které by NWR mohla vytěžit v případě výrazného růstu cen. Tyto rezervy oceňujeme pro jednoduchost za použití opčního Black- Scholes modelu na 115mil. Eur. Kvůli nedostatku informací do modelu nezahrnujeme dlouhodobé projekty Morcinek (46 mil. tun) a Debiensko (186 mil. tun).

Pro ocenění hodnoty akcií od hodnoty firmy 335mil. Eur odečítáme čistý dluh ve výši 256 mil. Eur (nominální, nezahrnuje povinně konvertibilní dluhopisy) a dělí plně zředěným počtem akcií (po konverzi).

Petr Bártek (analytik)

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- ROHLIK FIN.10,0/26 - Dluhopis ROHLIK FIN.10,0/26 aktuálně, kurzy Burza - akcie online

- Graf USD / Kč, ČNB, grafy kurzů měn

- Graf EUR / Kč, ČNB, grafy kurzů měn

- Graf CHF / Kč, ČNB, grafy kurzů měn

- Graf PLN / Kč, ČNB, grafy kurzů měn

- Graf GBP / Kč, ČNB, grafy kurzů měn

- Graf RUB / Kč, ČNB, grafy kurzů měn

- Erste Bank ve Vídni - aktuální graf v bodech krát Kč

- Graf EUR a USD/ Kč, ČNB, grafy kurzů měn

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Sleva na dítě 2023: na 1. dítě 15.204 Kč, na 2. dítě 22.320 Kč, na 3. a další dítě 27.840 Kč. Daňové zvýhodnění dle počtu dětí

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…