EUtanázie pokračuje. Podívejte se na švýcarské výnosy

Pokud chcete získat skutečně kvalitní obrázek o tom, jak vážná situace v Evropě momentálně je, zapomeňte na výnosy z evropských dluhopisů, které jsou silně zmanipulované aktivitou Evropské centrální banky a politickými tanečky kolem ESM a zaměřte se Švýcarsko.

Konkrétně pak na švýcarské státní dluhopisy, které lze momentálně považovat za jedny z nejbezpečnějších dluhopisů na světě. Důvod proč tomu tak je, není složité uhodnout. Země hospodaří s rozpočtovými přebytky a snižuje již tak nízké zadlužení. S nezaměstnaností kolem 3 %, solidním růstem, vlastní měnou a nízkou inflací se navíc pyšní velmi stabilním politickým i ekonomickým prostředím a je tak téměř dokonalým protipólem zbytku vyspělé Evropy.

Jak si tedy švýcarské bondy v poslední době vedou? Více než dobře. Jejich výnosy jsou rekordně nízké, a když říkám nízké, nemám teď na mysli kladné, nebo nulové, ale rovnou záporné hodnoty. Ano, čtete správně. Švýcarské bondy se splatností od šesti měsíců do pěti let dnes nesou negativní výnos, což znamená, že investoři švýcarské vládě platí za to, aby jí mohli půjčovat peníze. Zní to absurdně? A co teprve tohle. Švýcarský vláda dnes může začít snižovat své zadlužení tak, že se začne zadlužovat. Stačí pouze, když negativní úroky použije ke splácení stávajícího dluhu.

Jak je něco takového vůbec možné? Proč by byli investoři tak hloupí, aby platili někomu za to, že mu mohou půjčit? Jednoznačné vysvětlení tohoto fenoménu neexistuje a názory se liší. Jisté je, že se nejedná o obavy z deflace. Pokud by tomu tak bylo, vyplatí se držet raději hotovost. V normální době a při normálním fungování trhu by prostě k takovýmto situacím docházet nemělo, protože nedává žádný smysl preferovat hotovost před dluhopisem s nulovým, nebo záporným výnosem.

My však nežijeme v normální době a už vůbec ne v podmínkách normálně fungujícího trhu. Jedním z možných vysvětlení je proto jeho regulatorní pokřivení, které vyžaduje po bankách, aby disponovaly určitým množstvím kvalitních aktiv. Ať už z důvodů požadavku na kapitálovou přiměřenost, tak z důvodů nastavení pravidel pro získání kolateralizovaných úvěrů.

Situace na tru s dluhopisy je dnes zejména v Evropě ale natolik děsivá, že začíná být kvalitních dluhopisů (kvalitních dlužníků) nedostatek. Právě to by mohl být jeden z důvodů, proč jsou investoři ochotni tolerovat negativní výnos. Z pohledu spekulativního pak dává smysl kalkulovat s tím, že ceny švýcarských dluhopisů porostou i nadále (výnosy budou klesat), očekáváme-li další zhoršování kvality evropských dluhopisů.

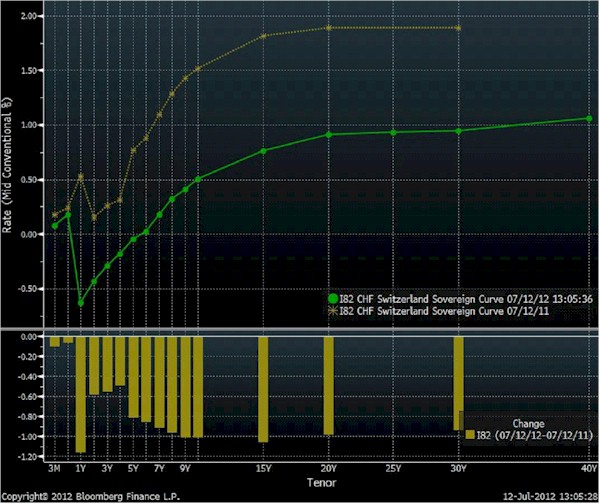

Níže naleznete srovnání tvaru švýcarské výnosové křivky z tohoto týdne (12.7.2012) a z minulého roku. Její posun směrem dolů je naprosto evidentní. V situaci, kdy jsou akciové trhy, měny i většina dluhopisů zcela pod kontrolou centrálních bank, jsou tak švýcarské dluhopisy jedním z mála věrohodných indikátorů toho, jaký pokrok v řešení dluhové krize politici a centrální bankéři v posledních měsících skutečně učinili. Žádný.

Jaroslav Brychta

XTB

Jaroslav Brychta - hlavní analytik X-Trade Brokers

- Vystudoval Hospodářskou politiku na Slezské Univerzity v Opavě. V XTB pracuje od roku 2007, momentálně na pozici hlavního analytika. Zabývá se především analýzou devizových kurzů, dále pak dluhopisy, bankovním sektorem a měnovou politikou. Svými odbornými články a rozhovory přispívá do většiny předních médií.

Kromě standardní nabídky XTB umožňuje forexovým obchodníkům přímý přístup na trh, díky kterému mohou dosáhnout na ty nejnižší spready. Začínající obchodníci s opcemi mohou využít možnost otevření opčního účtu již s minimálním vkladem 2 500,- Kč. Pro své klienty nabízí XTB poradenství při obchodování, 24h podporu v českém jazyce, bezplatné vzdělávací kurzy a denní zpravodajství z finančních trhů.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři