19-20/6 Zasedání Fedu s následnou tiskovou konferencí

19/6 Zahájené stavby domů

21/6 Týdenní počet žádostí o podporu v nezaměstnanosti

21/6 Index nákupních manažerů ve zpracovatelském průmyslu

21/6 Prodeje existujících domů

Americké

akcie zažily týden jako na houpačce, ale investoři nakonec uvěřili v

možnost další podpory ekonomiky ze strany Fedu, případně intervence

centrálních bank na podporu Evropy, takže hlavní indexy nakonec připsaly

okolo procenta (S&P 500 +1,3 %).

Během týdne se po horších

makrodatech začalo znovu více mluvit o možnosti, že by Fed podporoval

americkou ekonomiku, a to buď nějakou formou pokračování operace Twist

(prodlužování průměrné splatnosti amerických státních dluhopisů na

trhu), nebo rovnou třetí vlnou kvantitativního uvolňování (QE3). Ta by

podle analytiků mohla spočívat v odkupu dluhopisů a hypotéčních

produktů.

Právě Fed, respektive jeho měnový výbor zasedá v úterý a

ve středu. Vzhledem k událostem v Evropě a zasedání G-20 se dá čekat

před setkáním guvernérů Fedu i během něho relativně turbulentní

obchodování, jakákoli zmínka o podpoře ekonomiky by pak trhy mohla

nasměrovat vzhůru. Důležitá budou i případná vyjádření Fedu i dalších

centrálních bank k možné koordinované akci na podporu Evropy a likvidity

na finančních trzích.

V

novém týdnu budou investoři dále sledovat makrodata, která mohou

potvrdit zpomalení americké ekonomiky z posledních týdnů. Především

půjde o týdenní počet žádostí o podporu a čísla z trhu nemovitostí.

Horší čísla mohou paradoxně znamenat růst trhů vyvolaný větší nadějí na

podporu ekonomiky.

Index nákupních manažerů by pak měl potvrdit,

že je na tom americká ekonomika stále výrazně lépe než ta evropská,

případný propad pod 50 bodů by byl velice negativním signálem.

Evropa

19/6 Německo - index cen výrobců

19/6 Německo - index ekonomické nálady ZEW

21/6 Index nákupních manažerů ve zpracovatelském průmyslu

22/6 Německo - index podnikatelské nálady Ifo

Evropské

akciové trhy v druhé polovině týdne rostly na vlně optimismu ohledně

možné intervence ECB a dalších centrálních bank (DJ EuroStoxx 50 +1,74

%). Start nového týdne pak bezprostředně ovlivní řecké parlamentní

volby, které se konají právě dnes.

Voliči mohou zemi poslat v zásadě třemi základními směry.

1.

V Řecku bude možné vytvořit proevropskou vládu, která bude pokračovat v

úsporných opatřeních (ačkoli i Nová demokracie hlásí, že bude chtít

opět otevřít jednání o podmínkách pomoci). To by znamenalo, že ECB a EU

nemusejí bezprostředně zasahovat na trzích. Kvůli Řecku, dlužno dodat.

2.

Výsledky voleb neumožní sestavení vlády v Řecku, což je

nepravděpodobný, pro aktiva výrazně býčí scénář. Vyvolalo by to rychlou

tržní intervenci ECB, s největší pravděpodobností i dalších světových

centrálních bank (Fed, Bank of England, SNB, Bank of Japan, spekuluje se

i o možnostech zapojení Čínské lidové banky).

3.

Jakýkoli jiný výsledek voleb, který ovšem vyvolá pouze mírnou reakci

ECB (a dalších). Středně pravděpodobný, pro trhy negativní scénář.

Luis Costa (Citibank): Pravděpodobnost Grexitu je 30 %, z voleb ale řešení řecké krize nevzejde Minulý

týden se podobně napjatě čekalo, jak při pondělním openu zapůsobí

španělská připravovaná žádost o pomoc pro bankovní sektor. Pozitivní dopad trval jen několik hodin.

O týden později by již mohl být zveřejněn výsledek auditu španělských

bank. Čeká se, že budou potřebovat až 100 miliard eur nového kapitálu,

které má Španělsko v podstatě zajištěné. Nepříjemným překvapením by byla

jakákoli výrazně vyšší částka.

Dluhopisy

Španělska v druhé polovině týdne poprvé v euro-éře nahlédly svými

výnosy nad 7% hranici, v pátek se ovšem situace mírně uklidnila. To

platilo i v případě italských dluhopisů, které se s těmi španělskými

pohybují ruku v ruce. Itálie má sice oproti Španělsku výrazně lepší

ekonomické fundamenty, při drahém financování se ovšem může rychle

dostat pod enormní tlak.

K

situaci v Evropě budou chtít své říct i představitelé G-7 a G-20, kteří

se v pondělí a v úterý sejdou v Mexiku. Nečeká se žádné zásadní

opatření, spíše by země mohly deklarovat svůj souhlas, respektive přání,

aby zasáhly centrální banky a podpořily skomírající růst (v případě

USA), nebo nastartovaly nějaký nový (Evropa).

O kondici ekonomik v

Evropě mnohé napoví takzvaný FLASH index nákupních manažerů, konkrétně

ze zpracovatelského průmyslu. Ten již několik měsíců hlásí zcela

jednoznačné pokračování recese v Evropě. O náladě v německé ekonomice

kromě toho vypoví své indexy nálady ZEW a Ifo.

Chcete se dozvědět, jakým směrem se budou vyvíjet kapitálové, měnové a komoditní trhy v druhé polovině roku 2012? Tuto možnost máte 21. června 2012 na Investičním fóru v aule VŠFS v Praze, kde vám v rámci dvou moderovaných diskusních bloků a několika samostatných přednášek přední ekonomové a investiční odborníci poukáží na ty nejlepší investice pro zbytek roku.

Pražská burza

18/6 PX a CECE - nové báze indexů

24/6 ČEZ - výroční valná hromada

Pražská

burza v druhé polovině týdne v souladu s evropskými trhy "zabrala", ale

nestačilo to na víc než k návratu na hodnoty z konce předchozího týdne

(PX -0,06 %).

Nejvíce rostoucí akcií byla KIT digital (+35,54 %),

když firma oznámila změny v akcionářské struktuře a výraznější snahu

nových akcionářů o zapojení se do rozhodování o hospodaření společnosti.

Nejvíce klesajícím titulem uplynulého týdne bylo ORCO (-4,89 %), což byla jen korekce zisků z předchozích týdnů.

Z domácích zpráv zaujaly informace o NWR

(za týden +1,96 %), která dle polského tisku hledá partnera pro svůj

projekt Dębieńsko. Firma již dříve oznámila, že přehodnotí parametry

projektu a letos do něj investuje pouze 5 místo původně uvažovaných 50

milionů eur.

Společnost

CME (-0,97 %) oznámila výsledek tendru na svůj dluh, kde dojde k

vykoupení dluhopisů splatných v roce 2013 za 109 milionů USD a v roce

2014 za 71 milionů, zatímco dluhopisy splatné v roce 2016 vykupovat

nebude. CME tak na snížení zadlužení bude potřebovat celkem 180 milionů

USD, z nichž 86 milionů již získala emisí akcií. "K získání zbývajících

94 milionů CME neprovede veřejnou emisi akcií. Náš aktuálně nejvíce

preferovaný scénář je navýšení kapitálu pouze do rukou Time Warner za

obdobnou cenu jako při posledním navýšení, tedy za 7,5 USD za akcii,"

napsal v týdenním komentáři k dění na trzích hlavní analytik J&T

Banky Milan Vaníček.

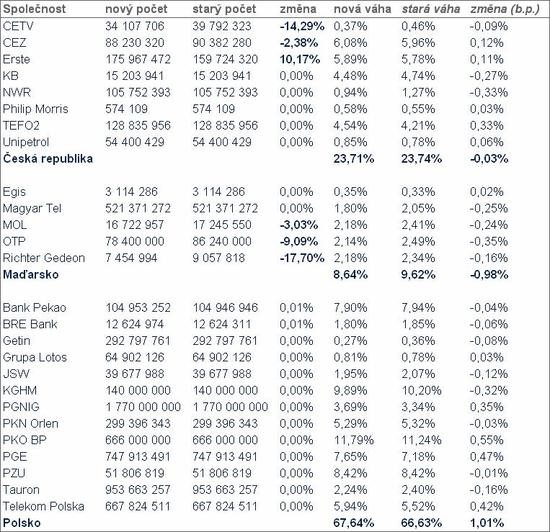

Od nového týdne se budou české akcie

obchodovat v rámci indexů PX i středoevropského CECE s novým zastoupením

(novými vahami). Patria Finance podle vlastních výpočtů předpokládá

zastoupení českých titulů v CECE následovně:

Tón

obchodování ovšem podobně jako jinde v Evropě určí výsledky řeckých

parlamentních voleb. Dluhová krize v eurozóně vrcholí, sledované jsou

proto především bankovní tituly, které mají i přes odpisy celkem

zajímavou expozici ve španělských a/nebo italských dluhopisech. Blížící

se dividenda by měla dále podporovat akcie ČEZ.