TO2 - predikce výsledků za 4Q09 + výhled

![]() Společnost Telefónica O2 Czech Republic, a.s. zveřejní své konsolidované výsledky hospodaření dle IFRS za 4. čtvrtletí a celý rok 2009 ve čtvrtek 25. února 2010 po ukončení obchodování na pražské burze.

Společnost Telefónica O2 Czech Republic, a.s. zveřejní své konsolidované výsledky hospodaření dle IFRS za 4. čtvrtletí a celý rok 2009 ve čtvrtek 25. února 2010 po ukončení obchodování na pražské burze.

Výsledky za 4. kvartál budou podobně jako za ten předešlý zejména ve znamení dalšího působení současné krize a jejího dopadu na úspory klientů, do hospodaření jak na straně tržeb tak nákladů se také projeví snížení propojovacích poplatků po nařízení regulátora. I když bývá tradičně během Vánoc a konce roku odesláno velké množství SMS a propojeno rekordní množství hovorů, z celkového pohledu tyto jevy neznamenají v hospodaření společnosti významnější faktor, kdy sezónní odchylky tržeb v jednotlivých kvartálech jsou minimální. Vedle samotných výsledků budou investoři bedlivě sledovat zejména návrh dividendy za rok 2009.

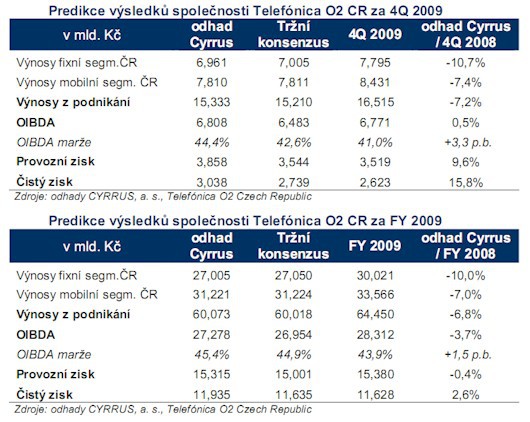

V pevném segmentu očekáváme kvartální tržby ve výši 6,96 mld. Kč (-10,3% y/y).

Pevný segment je stále stižen poklesem počtu pevných linek (odhadujeme na 1,77

mil.). V trendech jednotlivých kategorií výnosů nečekáme větší změny. Výnosy z tradičního přístupu do sítě očekáváme ve výši srovnatelné s minulým kvartálem, cca 1,5 mld. Meziročně tato položka zaznamená pokles cca 30%, to je ovšem způsobeno změnou metodiky vykazování díky nabídce naked-ADSL, v celkové sumě výnosů v pevném segmentu se tak tento pokles neprojeví, neboť bude vyrovnán adekvátním růstem výnosů z internetu. Výnosy z tradičních hlasových služeb odhadujeme na 2,08 mld. Kč (-11,0% y/y), kdy jak u hovorného tak propojení očekáváme oproti předešlému kvartálu mírný pokles, u hovorného meziročně předpokládáme cca pětinový pokles díky sníženému počtu pevných linek. V souvislosti s vánočními nákupy očekáváme také relativně sezónně vysoké výnosy z prodeje koncových zařízení, ty odhadujeme na 230 mil. Kč (-6,3% y/y). Výnosy z internetu v pevném segmentu odhadujeme na 1,46 mld. Kč, kdy meziročně díky změně metodiky vykazování naked-ADSL zmiňované výše naopak vidíme výrazné

zvýšení, v porovnání s předchozím kvartálem očekáváme stagnaci. Výnosy z datových služeb jsou dlouhodobě jen mírně klesající, pro tento kvartál je očekáváme ve výši 870 mil Kč (-6,3% y/y). V oblasti výnosů z IT služeb čekáme relativně dobrý kvartál, podle našich odhadů budou výnosy v této oblasti 850 mil. Kč, tj. více než v minulém čtvrtletí, ovšem srovnatelné s loňským 4. kvartálem. Ostatní výnosy pak odhadujeme na 200 mil. Kč.

I v mobilní oblasti hospodaření společnosti očekáváme pokles tržeb, nicméně méně

významný než v pevných linkách. Celkové výnosy v segmentu odhadujeme na 7,81

mld. Kč (-7,4% y/y). Výnosy ze stálých poplatků odhadujeme na 2,1 mld. Kč (-1,6%

y/y), výnosy z hovorného a z propojení odhadujeme bez většího rozdílu oproti 3.

čtvrtletí a to 2,4 mld. Kč, resp. 1,2 mld. Kč. Podobně jako v pevném segmentu

odhadujeme sezónně vyšší výnosy z prodeje zařízení na 330 mil. Kč. V mobilním

segmentu na rozdíl od pevného očekáváme další pokračování růstu počtu klientů,

kdy jejich počet podle našeho odhadu dosáhne 4,98 mil., z toho 2,8 mil. tarifních

zákazníků a 2,2 mil. zákazníků předplacených služeb.

V oblasti nákladů také očekáváme poklesy, společnost byla samozřejmě díky krizi

nucena k úsporám, na poklesu nákladů se projevila také regulace propojovacích

poplatků a absence nákladů s vyúčtováním univerzální služby v minulém roce.

Náklady na dodávky odhadujeme na 4,1 mld. Kč, meziročně -22,0%, kde hlavní

složkou očekávaného poklesu jsou náklady na propojení ve výši 2,8 mld. Kč (-10,6%

y/y). Meziročně očekáváme také pokles osobních nákladů na 1,75 mld. Kč, náklady

na externí služby odhadujeme na 2,7 mld. Kč, meziročně -2,9%. Celkové náklady za

4. čtvrtletí očekáváme ve výši 8,74 mld. Kč (-12,4% y/y).

U výnosů ze slovenských trhu očekáváme pokračování růstu počtu zákazníků i

výnosů. Očekáváme, že počet klientů překročí hranici 0,5 mil., odhadujeme celkem

505 tis. klientů, kteří podle našich odhadů vygenerovali výnosy 562 mil. Kč. Trend

zvyšování počtu klientů bude pokračovat jak v tarifních tak v předplacených službách.

Celkové výnosy z podnikání za 4. čtvrtletí (oba segmenty ČR a výnosy ze Slovenska)

tak očekáváme ve výši 15,33 mld. Kč (-6,9% y/y), provozní náklady dosáhnou za 4.

čtvrtletí podle našich odhadů zmiňovaných 8,74 mld. Kč, se započtením méně

významných položek (aktivace majetku, ostatní výnosy, snížení hodnoty aktiv)

odhadujeme provozní zisk OIBDA ve výši 6,81 mld. Kč (+0,5% y/y). Celoroční OIBDA

tak dosáhne podle našich odhadů 27,28 mld. Kč, což znamená meziroční pokles

3,7%. Společnosti si stanovila pro rok 2009 cíl poklesu OIBDA maximálně o 4%, i

když ukazatel OIBDA pro účely předpovědi je mírně upraven, podaří se podle našich

odhadů tento cíl společnosti naplnit. Připomeňme, že během roku společnost opustila

svůj cíl v oblasti tržeb, kde předpokládala pokles max. o 3%. Výše zmíněná OIBDA

indikuje 4Q OIBDA marži ve výši 44,4%, tj. i přes pokles tržeb se díky poklesům

nákladů (vlivem úspor a absencí nákladů na univerzální službu) společnosti podařilo

vylepšit tento ukazatel, v celoročním vyjádření pak OIBDA marže dosáhla podle

našich odhadů 45,4%, což znamená růst o 1,5 proc. bodu. Odpisy vykazují relativně

konstantní vývoj v okolí 3 mld. Kč kvartálně, pro 4Q odhadujeme jejich výši na 2,95

mld. Kč, celoročně pak 11,96 mld. Kč (-7,5% y/y). Provozní zisk EBIT odhadujeme za

4. kvartál na 3,86 mld. Kč, při téměř zanedbatelných finančních nákladech a vlivu

daně z příjmu cca 0,8 mld. Kč odhadujeme čistý zisk společnosti za 4. kvartál na 3,04

mld. Kč a za celý rok 11,94 mld. Kč. (+2,4% y/y).

Předpokládáme, že čistý zisk bude investory zajímat více než jindy, jelikož se od něj

odvíjí výše navržené dividendy. Kapacita účtu zisku minulých let pro vyplacení letošní

dividendy je podle vyjádření společnosti 7 Kč na akcii. K této částce bude mít

k dispozici Telefónica O2 CR ještě nekonsolidovaný čistý zisk za rok 2009 (všechny

výše uvedené hodnoty se týkají konsolidovaných čísel). Konsolidovaný čistý zisk

bývá (díky ztrátovým slovenským aktivitám) menší než nekonsolidovaný. Při námi

odhadované výši konsolidovaného čistého zisku 11,94 mld. Kč odhadujeme

nekonsolidovaný čistý zisk na přibližně 12,9 mld. Kč. Celková kapacita letošního

nekonsolidovaného čistého zisku tak podle našeho názoru umožní vyplatit hrubou

dividendu ve výši 45 Kč na akcii (loni 50 Kč na akcii), což znamená stále zajímavý

dividendový výnos cca 10%.

Ondřej Moravanský

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz