NWR: Projekce výsledků za 4Q09

![]() NWR zveřejní své výsledky za 4Q2009 (2009) zítra (24. února) před otevřením trhu. Měli bychom se dočkat mezičvrtletního zlepšení, a to hlavně díky nárůstu prodejů koksovatelného a energetického uhlí. Provozní výsledek ve 4Q09 by tak měl být silnější než ve 3Q09, avšak samozřejmě výrazně slabší než ve 4Q08, kdy NWR prodávalo uhlí za výrazně vyšší ceny. Tržby by tak ve 4Q09 mohly dle naší projekce dosáhnout 327,3 mil. EUR (-24,4 % r/r). Dle naší projekce by EBIT měl skončit ziskem ve výši 14,8 mil. EUR, EBITDA by pak měla dosáhnout zisk ve výši 64,2 mil. EUR (-62,9 % r/r). Finanční náklady by měly být mírně nižší než ve 3Q09 (28,5 mil. EUR) a měly by dosáhnout 25,5 mil. EUR. I přes nárůst výkonnosti ve 4Q09 počítáme se ztrátou na úrovni čistého zisku ve výši 8,5 mil. EUR (po zisku 92,0 mil. EUR za 4Q08). Naše očekávání je na úrovni provozního zisku lepší než je očekávání trhu, na úrovni čistého zisku jsme v souladu s očekáváním trhu. Nečekáme, že by výsledky za 4Q09 měnily výrazně pohled investorů na hodnotu akcií NWR. Středeční obchodování by však mohlo být (srovnání s očekáváním trhu) výsledky za 4Q09 ovlivněno.

NWR zveřejní své výsledky za 4Q2009 (2009) zítra (24. února) před otevřením trhu. Měli bychom se dočkat mezičvrtletního zlepšení, a to hlavně díky nárůstu prodejů koksovatelného a energetického uhlí. Provozní výsledek ve 4Q09 by tak měl být silnější než ve 3Q09, avšak samozřejmě výrazně slabší než ve 4Q08, kdy NWR prodávalo uhlí za výrazně vyšší ceny. Tržby by tak ve 4Q09 mohly dle naší projekce dosáhnout 327,3 mil. EUR (-24,4 % r/r). Dle naší projekce by EBIT měl skončit ziskem ve výši 14,8 mil. EUR, EBITDA by pak měla dosáhnout zisk ve výši 64,2 mil. EUR (-62,9 % r/r). Finanční náklady by měly být mírně nižší než ve 3Q09 (28,5 mil. EUR) a měly by dosáhnout 25,5 mil. EUR. I přes nárůst výkonnosti ve 4Q09 počítáme se ztrátou na úrovni čistého zisku ve výši 8,5 mil. EUR (po zisku 92,0 mil. EUR za 4Q08). Naše očekávání je na úrovni provozního zisku lepší než je očekávání trhu, na úrovni čistého zisku jsme v souladu s očekáváním trhu. Nečekáme, že by výsledky za 4Q09 měnily výrazně pohled investorů na hodnotu akcií NWR. Středeční obchodování by však mohlo být (srovnání s očekáváním trhu) výsledky za 4Q09 ovlivněno.

|

Kons., IFRS (mil. Kč) |

4Q09e |

4Q08 |

Trh | |

|

Celkové tržby |

327,3 |

-24,4% |

433,0 |

323,6 |

|

64,2 |

-62,9% |

173,0 |

49,7 | |

|

19,6% |

-20,4 p.b. |

40,0% |

| |

|

14,8 |

-88,0% |

123,0 |

7,7 | |

|

4,5% |

-23,9 p.b. |

28,4% |

| |

|

-8,6 |

-109,3% |

92,0 |

-7,8 |

Zdroj: NWR, výpočty ATLANTIK FT. 4Q08 představuje výsledky NWR bez NWR Energy (zdroj: NWR).

World Steel Association včera zveřejnila údaje o ocelářské produkci za leden 2010. Celkově ocelářská produkce v lednu ve světě vzrostla o 26 %, meziroční srovnání je však ovlivněno prudkým propadem produkce v lednu 2009. Ve střední Evropě (Německo, Polsko, ČR, Slovensko, Rakousko, Maďarsko) potom ocelářská produkce vzrostla v lednu meziročně o 28 %, meziměsíčně potom ocelářská produkce v tomto region (klíčovém pro odbyt koksovatelného uhlí NWR) vzrostla o 8,9 %, což však po datech za prosinec hodnotíme spíše neutrálně. Ocelářská výroba v ČR v lednu meziměsíčně klesla, na Slovensku došlo v lednu k 7,9% m/m růstu, v Rakousku k 8,5% m/m růstu.

Petr Novák![]() Zveřejnění hospodářských výsledků New World Resources za 4Q a potažmo celý rok 2009 tentokrát zřejmě nebude tak zajímavé, jako jsme si u tohoto titulu zvykli v poslední době. Důvod je zřejmý: to podstatné, na co trh čekal, tedy výhled cen a těžby na rok 2010, již společnost NWR oznámila. Navíc oznámila i těžbu a průměrné ceny za rok 2009 a tedy i za samotný čtvrtý kvartál. Pohled na čísla 4Q tak již pravděpodobně nepřinese žádnou informaci, která by měla mít zásadní vliv na kurz akcií NWR. I když…jeden nikdy neví…

Zveřejnění hospodářských výsledků New World Resources za 4Q a potažmo celý rok 2009 tentokrát zřejmě nebude tak zajímavé, jako jsme si u tohoto titulu zvykli v poslední době. Důvod je zřejmý: to podstatné, na co trh čekal, tedy výhled cen a těžby na rok 2010, již společnost NWR oznámila. Navíc oznámila i těžbu a průměrné ceny za rok 2009 a tedy i za samotný čtvrtý kvartál. Pohled na čísla 4Q tak již pravděpodobně nepřinese žádnou informaci, která by měla mít zásadní vliv na kurz akcií NWR. I když…jeden nikdy neví…

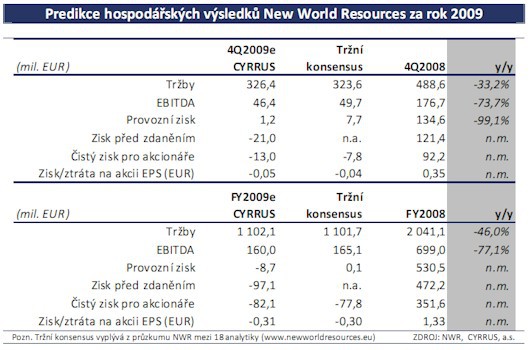

Hospodaření New World Resources v hospodářsky složitém roce 2009 skončí

ztrátou. Předpokládáme, že i výsledek za samotný 4Q bude negativní, i když

mnohem méně než v předchozích dvou čtvrtletích. K tomu by měla přispět

výrazně vyšší poptávka po uhlí a koksu ve 4Q, způsobená jednak tradiční

sezónností, jednak (dočasným) oživením ocelárenského trhu. Tento pohled do

minulosti nás však v prostředí dynamicky se měnících podmínek na trhu zajímá

jen velmi okrajově. Lapidárně řečeno: jestli NWR dosáhne ve 4Q mírné ztráty

nebo třeba mírného zisku, to je pro nás (i pro trh) víceméně nezajímavá

informace…

To důležité: Společnost NWR 3. února oznámila těžbu a průměrné realizované

ceny uhlí za rok 2009 (a tím tedy „prozradila“ i ceny a těžbu za 4Q). K tomu

přidala to nejpodstatnější, tedy výhled těžby a cen na rok 2010 (k tomu jsme se

blíže vyjadřovali zde: http://www.cyrrus.cz/uploads/PDF/MC_040210.pdf).

Celoroční těžba dosáhla dříve zveřejněného cíle 11 mil. tun uhlí, což znamená, že

v samotném 4Q NWR vytěžilo 2,97 mil. tun uhlí.

Koksovatelné uhlí

Společnost NWR ve 4Q prodala 1,59 mil. tun koksovatelného uhlí, za celý rok

2009 5,17 mil. tun (to představuje 51,4% celkových prodejů uhlí). Celoroční

průměrná realizovaná cena dosáhla 87 EUR, což znamená, že v samotném 4Q

NWR prodávala tento typ uhlí za pouhých 79 EUR/t.

Důvodem poklesu je jednak prodej méně kvalitnějšího uhlí, ale zřejmě i snaha

prodat co nejvíce uhlí do konce roku a to ze dvou důvodů: a) získat cash kvůli

splnění podmínek dluhu, b) dostát svému celoročnímu plánu těžby a prodejů.

Očekáváme proto, že tržby z prodeje koksovatelného uhlí dosáhly ve 4Q

125,9 mil. EUR.

Energetické uhlí

Prodeje energetického uhlí ve 4Q činily 1,53 mil. tun, za celý rok 4,89 mil. tun.

Celoroční průměrná realizovaná cena dosáhla 72 EUR/t, což znamená cenu

70 EUR/t v samotném 4Q.

Tržby z prodeje energetického uhlí predikujeme na základě výše uvedených

skutečností na úrovni 107,2 mil. EUR.

Koks a celkové tržby

Určité oživení v ocelárenském sektoru vedlo i k vyšší poptávce a ceně koksu

ve 4Q. NWR prodalo v tomto období 207 tis. tun koksu při průměrné

realizované ceně 159 EUR/t. Tržby z prodeje koksu proto očekáváme ve výši

107,2 mil. EUR.

Celkové tržby společnosti NWR za 4Q predikujeme ve výši 326,4 mil. EUR, což

by znamenalo 33% meziroční pokles a celoroční tržby 1 102 mil. EUR,

meziročně o 46% méně.

Náklady a ziskové marže

Lze předpokládat, že provozní náklady půjdou mezikvartálně nahoru

v souladu s vyšší těžbou (2,97 mil. tun vytěženého uhlí v 4Q vs. 2,52 mil. tun

v 3Q, tj. nárůst o 17,9% q/q).

EBITDA by tak měla dosáhnout 46,4 mil. EUR (tj. za celý rok 160 mil. EUR),

meziročně o 74% níže. EBITDA marže by tak dosáhla ve 4Q 14,2%.

Na provozní úrovni to zřejmě bude velmi těsný „souboj“ mezi mírnou ztrátou

a ziskem. My očekáváme jen velmi těsný zisk 1,2 mil. EUR.

Finanční náklady a výsledek hospodaření

Finanční náklady tradičně poměrně značně zatěžují celkový hospodářský

výsledek NWR. Ve 4Q tuto položku predikujeme mírně příznivěji než

v předchozím čtvrtletí (-22,2 mil. EUR).

Za 4Q by tak měla společnost dosáhnout ztráty před zdaněním 21 mil. EUR,

při očekávaném pozitivním vlivu daně a příspěvku nepokračujících operací

(NWR Energy) by následně čistá ztráta měla dosáhnout 13 mil. EUR.

Za celý rok by tak společnost NWR měla vykázat ztrátu 82,1 mil. EUR.

Marek Hatlapatka

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz