Hormuz pod blokádou, trhy v euforii: Geopolitická anomálie, nebo jen ticho před bouří?

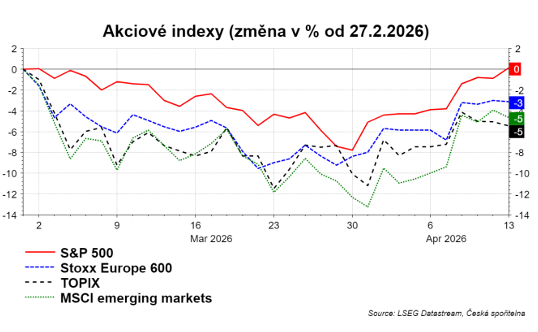

S&P 500 v pondělí vzrostl o více než 1 % a vrátil se na úroveň z 28. února, kdy válka v Zálivu vypukla. To je pozoruhodné samo o sobě. Že se to stalo ve stejný den, kdy Trump vyhlásil námořní blokádu Hormuzského průlivu, a americká flotila o patnácti válečných lodích začala blokádu skutečně vynucovat, to už je přímo anomálie, která si žádá vysvětlení.

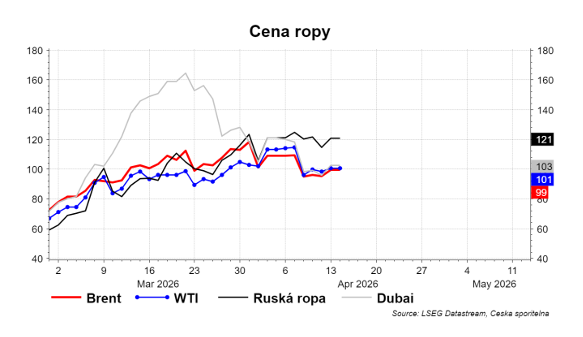

Oproti víkendu (kdy jsme sledovali kolaps jednání v Islámábádu a Trumpovo oznámení blokády) je dnešní delta trojí: (1) blokáda reálně vstoupila v platnost, (2) trhy na ni prakticky nereagovaly, a (3) ropa sice vyskočila o 8,2 %, ale zdaleka nedosáhla březnových maxim. Tři tankery se pokusily proplouvat průlivem podél íránského pobřeží ještě před účinností blokády, jak se hráči snažili rychle přesunout co se dá.

Jak si toto tržní chování vysvětlit? Jsou tu minimálně tři hypotézy, a žádná z nich není samospasitelná.

První hypotéza: momentum a podmíněnost „kupovat poklesy." Momentová strategie (vítězové pokračují ve vítězství) nikdy během celé války vážně necouvla. MSCI All-World přinesl za poslední tři roky 70 % výnos a 35 bil. USD v ziscích. Investoři byli „motivováni kupovat poklesy". To je ale současně varování, protože trh zároveň neoceňuje správně rozložení rizik. Investoři touží, aby se trh vrátil k růstu.

Druhá hypotéza: obrácená karta. Logika je jednoduchá. Dokud nebylo příměří a blokáda, každý den bez řešení byl špatná zpráva (víc času = víc škod na infrastruktuře = vyšší cena ropy). Teď se status quo obrátil: každý den, kdy Írán NEODPOVÍDÁ na blokádu, je pozitivní signál, protože to implikuje, že se obě strany posouvají k přijatelnému řešení. Trh čte blokádu ne jako eskalaci, ale jako nátlakový nástroj, který může urychlit kompromis.

Třetí hypotéza: zásoby vytvořené před uzavřením Hormuz znamenají, že „dopad se zatím v ekonomice neprojevuje." Supply šoky potřebují čas. Bylo to tak s covidem, bylo to se cly, bude to s Blízkým východem. Pokud by to tak bylo, tak jsme možná v okamžiku, kdy Kojot Vilda už přeběhl přes propast, ale ještě se nepodíval dolů.

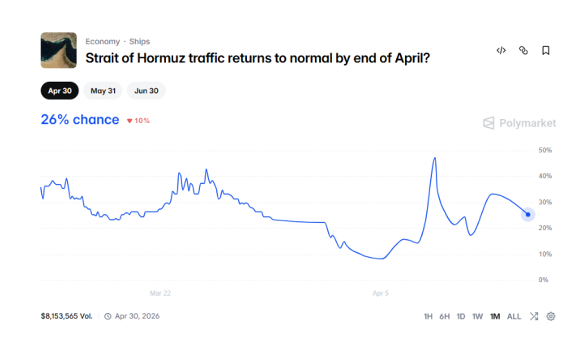

Polymarket, proxy pro konsenzuální pravděpodobnosti, dává jen 26% šanci, že se průliv plně otevře do konce dubna. Akcie přitom vypadají, jako by průliv byl už otevřený. Tento rozpor je buď (a) signálem, že prediktivní trhy jsou příliš pesimistické, (b) signálem, že akciové trhy jsou příliš optimistické, nebo (c) odrazem toho, že akcie předpokládají, že zásoby sice vystačí na týdny, a ty týdny stačí na vyjednání dohody.

Pro Česko a CEE je podstatné, že trhy net importérů ropy (Indie, Čína) zůstávají hluboko pod předválečnými úrovněmi, zatímco USA (domácí produkce) a exportéři jako Brazílie prosperují. Evropa je někde uprostřed, ale směřuje blíž k importérům: Stoxx 600 spadl o 0,7 % a je 3 % pod úrovní ze začátku konfliktu. Země EU různě kompenzují ceny paliv, Komise EU doporučí snížení energetických daní a poplatků za přenosovou síť. To jsou ad hoc opatření, nikoli řešení.

Přímo do tohoto napětí mezi tržní sebeuspokojeností a geopolitickou realitou vstupují jarní zasedání IMF a Světové banky, která začínají dnes ve Washingtonu. Carmen Reinhartová, spoluautorka známé knihy „This Time Is Different", varuje, že globální ekonomika je na tom z hlediska protikrizových nárazníků nejhůře za dvacet let. A pravděpodobně i déle. Tři důvody: (1) globální dluh 348 bil. USD limituje fiskální stimul, (2) centrální banky stále bojují s inflací a nemají prostor pro snížení sazeb, (3) svět je fragmentovanější než kdy předtím, koordinovaná odpověď na krizi je iluze.

Takže máme konsensus, který vidí blokádu je nátlakovou taktiku, očekává, že vyjednávání se obnoví v rámci Trumpova 14denního ultimáta = jde o přechodný šok. Kontrariáni v tom vidí v dosavadním klidu efekt vysokých zásob a zpožděného průtoku šoku ekonomikou (protože v průběhu měsíčního konfliktu do destinací stále připlouvaly tankery, které vyrazily před zavřením Hormuzu) a skutečné dopady přijdou za týdny. Někdo může vidět blokádu (protože teď proplouvali, byť omezeně např. tankery pro Čínu) jako de facto vyhlášení obchodní války Asii, kde žije většina světové střední třídy, Čína může odpovědět zastavením dodávek vzácných zemin nebo dokonce destabilizací Tchaj-wanu. V tomto světle je potřeba vnímat i oznámení Číny o zastavení exportů kyseliny sírové od května. To bude mít dopad na dostupnost hnoji (síru potřebujete na výrobu fosfátů) anebo na náklady těžbu kovů nebo na výrobu čipů.

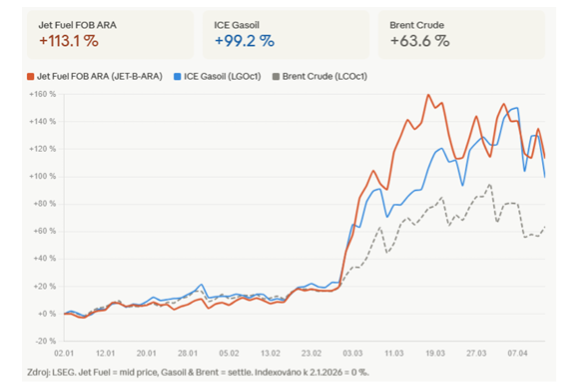

Mezitím pozorujeme bezprecedentní konvoj amerických tankerů s dieselem míří k Austrálii, která od roku 2000 zavřela šest z osmi rafinérií a dováží 70 % spotřebovaného dieselu. Spotřeba 7,4 barelu na osobu ročně je daleko nad průměrem a je to důsledek obřích vzdáleností a energeticky náročného těžebního a zemědělského sektoru. Dále, šest týdnů války zrušilo 37 000 letů, Ale přesměrování přidalo 206 000 km denních oklik. Kerosin je o více než 100 % vyš než před konfliktem, roste více než Brent. United Airlines varuje, že vyšší ceny paliv přidají 11 mld. USD k účtům v 2026, letenky mohou zdražit o 20 %. Už máte letenky na letní dovolenou? A mohl bych je vidět?

Pojďme do Maďarska. Péter Magyar na své první tiskové konferenci oznámil, že přijetí eura je v národním zájmu, nebude blokovat 90 mld. EUR půjčku EU pro Ukrajinu (Kypr ji přinese na jednání ambasadorů co nejdříve) a prioritou je čerpání přes 10 mld. EUR z pandemického fondu (deadline srpen). Volba Varšavy jako první zahraniční cesty signalizuje novou osu Magyar–Tusk po vzoru polského obratu v 2023. Slovenský premiér Fico zůstává izolován: je závislý na EU fondech a čelí vlastním volebním problémům. Forint na čtyřletém maximu. Von der Leyenová přirovnala volby k 1956 a 1989. Magyar současně obvinil odcházejícího ministra Szijjártóa z ničení dokumentů souvisejících se sankcemi EU.

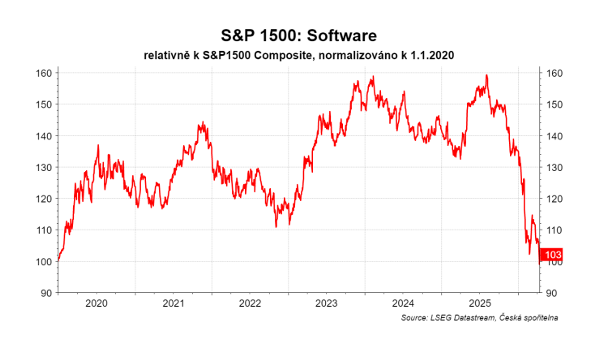

Software sektor v S&P 1500 odevzdává relativní zisky. To je historický re-rating způsobený obavami z AI. Bombou je Claude Mythos od Anthropicu. Mythos je důležitý ne proto, že je to další chytrý chatbot, ale proto, že je to model, který umí hluboce rozumět kódu a samostatně pracovat na složitých technických úkolech. Anthropic tvrdí, že v testech nacházel tisíce zero-day zranitelností a že dokázal identifikovat i zneužívat slabiny v hlavních operačních systémech a webových prohlížečích. Firma ho proto ani běžně neuvolnila a pustila ho jen omezeně v rámci Project Glasswing. To samo o sobě říká dost: když tvůrce svého nejnovějšího modelu řekne „tohle ještě nemůžeme pustit ven“, je dobré zbystřit.

Proč je to důležité? Protože se mění ekonomika kyberútoku. Dokud AI jen odpovídala na otázky, byl to hlavně kancelářský akcelerátor. Když ale začne sama hledat chyby, řetězit kroky a dotahovat technické úkoly s minimálním dohledem, přestává být kyberbezpečnost řemeslem úzké elity a začíná se měnit v průmysl. Přesně ten posun od „AI jako asistenta“ k „AI jako orchestrátorovi“ je zlom, o kterém už delší dobu píšu: nástroje nehrají hlavní roli, hlavní roli hraje mozek, který je umí koordinovat.

A že to není akademická debata, ukázal minulý týden Washington. Reuters uvedl, že americké Treasury svolalo urgentní schůzku s Jeromem Powellem a šéfy největších bank právě kvůli kyberrizikům spojeným s Mythosem. Jinými slovy: Fed a banky nesvoláváte kvůli zajímavé technologické novince, ale kvůli něčemu, co může mít dopad na finanční stabilitu. Mythos je tak první opravdu viditelný důkaz, že AI už není jen téma produktivity. Je to současně téma bezpečnosti, infrastruktury a mocenské rovnováhy v digitální ekonomice. Tato nová technologie může změnit rovnováhu sil rychleji, než se stihnou přepsat pravidla hry. Aby to bylo ještě pochopitelnější, tak se množí komentáře, které model přirovnávají k atomové zbrani kyberbezpečnosti: Mythos našel 27 let staré zranitelnosti ve fundamentálním open-source kódu, který miliony automatizovaných testů považovaly za bezpečný. 27 let hledáte bezpečnostní rizika a nevidíte je. Mythos je najde během pár hodin. Anthropic chce být „good guy“. Vývoj modelů ale nedělají jen „good guys“.

David Navrátil, hlavní ekonom České spořitelny

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Jen, Japonský jen JPY, kurzy měn

- Energie - vývoj cen energií na komoditních trzích

- Cukr - zemědělské komodity. Cena cukru, vývoj na trzích

- Plyn - vývoj cen zemního plynu na komoditních trzích

- Náhrada mzdy za karanténu nebo nemoc v roce 2020 - Kolik peněz dostanete za prvních 14 dnů?

- Sleva na manželku 2023 - 24.840 Kč. Slevu na manžela nebo manželku můžete uplatnit, pokud manželka / manžel nemá příjmy vyšší než 68.000 Kč.

- Ticho před bouří? Trhy čeká zásadní měsíc! / BIG EXPERT - zahraniční trhy: týden od 4. 6. 2018 - Diskuze, názory, doporučení a hodnocení

- Pohonné hmoty zlevňují, ale jde zřejmě jen o „ticho před bouří“. Ropa brzy zdraží více než po ruské invazi na Ukrajinu, varuje expert

- Na trzích znovu ticho před bouří?

- Zažíváme ticho před bouří, z trhu může brzy zmizet deset bilionů dolarů

- Ticho před bouří? Trhy čeká zásadní měsíc! / BIG EXPERT - zahraniční trhy: týden od 4. 6. 2018

- Měnový trh: velké ticho před pravděpodobnou bouří

⛽ Pohoné hmoty - benzín a nafta

Maximální ceny PHM

Velkoobchodní ceny PHM

- Ceny v korunách

- Čepro ceny

- Nafta Orlen

- Nafta Unipetrol

- Benzín Orlen

- Benzín Unipetrol

- Cena nafty a ropy

- Benzín USA

Komodity - Cena ropy

Více o ropě

Benzín a nafta v Evropě

- ⦿ Polsko

- ⦿ Rakousko

- ⦿ Slovensko

- ⦿ Německo

- ⦿ Chorvatsko

- ⦿ Polsko

- ⦿ Rakousko

- ⦿ Slovensko

- ⦿ Německo

- ⦿ Chorvatsko

Pohonné hmoty a daně

- Kalkulačka spotřební daně PHM

- Spotřební daň nafta

- Spotřební daň benzín

- Ceny pro cestovní náhrady

- Kdo vydělá na zdražení benzínu?

- Zdražení nafty

- ETS2, DPH a spotřební daně

- Zvýšení ceny po zavedení ETS2

Kalkulačky spotřeby paliva

- Spotřeba na plnou nádrž

- Zdražejní jízdy autem

- Elektro, diesel nebo benzín?

- LPG nebo Elektro?

- Galon na litry

Další stránky k pohonným hmotám

Srovnejte ceny ručení a pojištění

Prezentace

29.05.2026 Xiaomi se pláclo přes kapsu. K už tak…

29.05.2026 Jak proměnit dětský pokoj v kreativní laboratoř a

25.05.2026 Jste si jisti, že máte dobře nastavené…

Okénko investora

Štěpán Křeček, BHS

Výzkum státního zdravotního ústav potvrzuje: Masivní navýšení daní nemělo na počet kuřáků vliv

Petr Lajsek, Purple Trading

Peklo zamrzlo! Saylor prodává první bitcoiny a akcie MSTR padají. Čeká bitcoin další korekce?

Jakub Petruška, Zlaťáky.cz

Duben 2026: Zlato mezi geopolitickým rizikem a jestřábím Fedem

Miroslav Novák, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

SK Hynix láme rekordy, ale zároveň naráží na limity kapacity

Jiří Cimpel, Cimpel & Partneři