Měnové podmínky v roce 2024, úrokové sazby

Pokles měnověpolitických sazeb ve druhé polovině roku 2024 zmírnil.

V průběhu 4. čtvrtletí 2024 byly jednou sníženy měnověpolitické sazby. Dvoutýdenní repo sazba v listopadu klesla o 0,25 p. b. na 4,00 %[1], od začátku roku tak byla snížena celkem o 2,75 p. b. Tempo snižování bylo v závěru roku jen mírné ve srovnání s 1. pololetím (v 1. i 2. kvartálu došlo k poklesu sazby o 1 p. b.). Diskontní sazba byla ve 4. čtvrtletí snížena na 3,00 % a lombardní na 5,00 %. Kurz koruny vůči euru ve 4. čtvrtletí dosáhl průměru 25,25 CZK/EUR a po celý kvartál zůstával relativně stabilní. Oslabil mezičtvrtletně o 5 haléřů a meziročně o 73 haléřů. Kurz koruny vůči dolaru v průběhu celého čtvrtletí stabilně oslaboval (z úrovně 22,50 CZK/USD, kterou měl 30. 9. na

24,24 CZK/USD na konci prosince). V průměru kurz vůči dolaru ve 4. čtvrtletí činil

23,64 CZK/EUR a byl o 70 haléřů slabší mezičtvrtletně a o 82 haléřů meziročně.

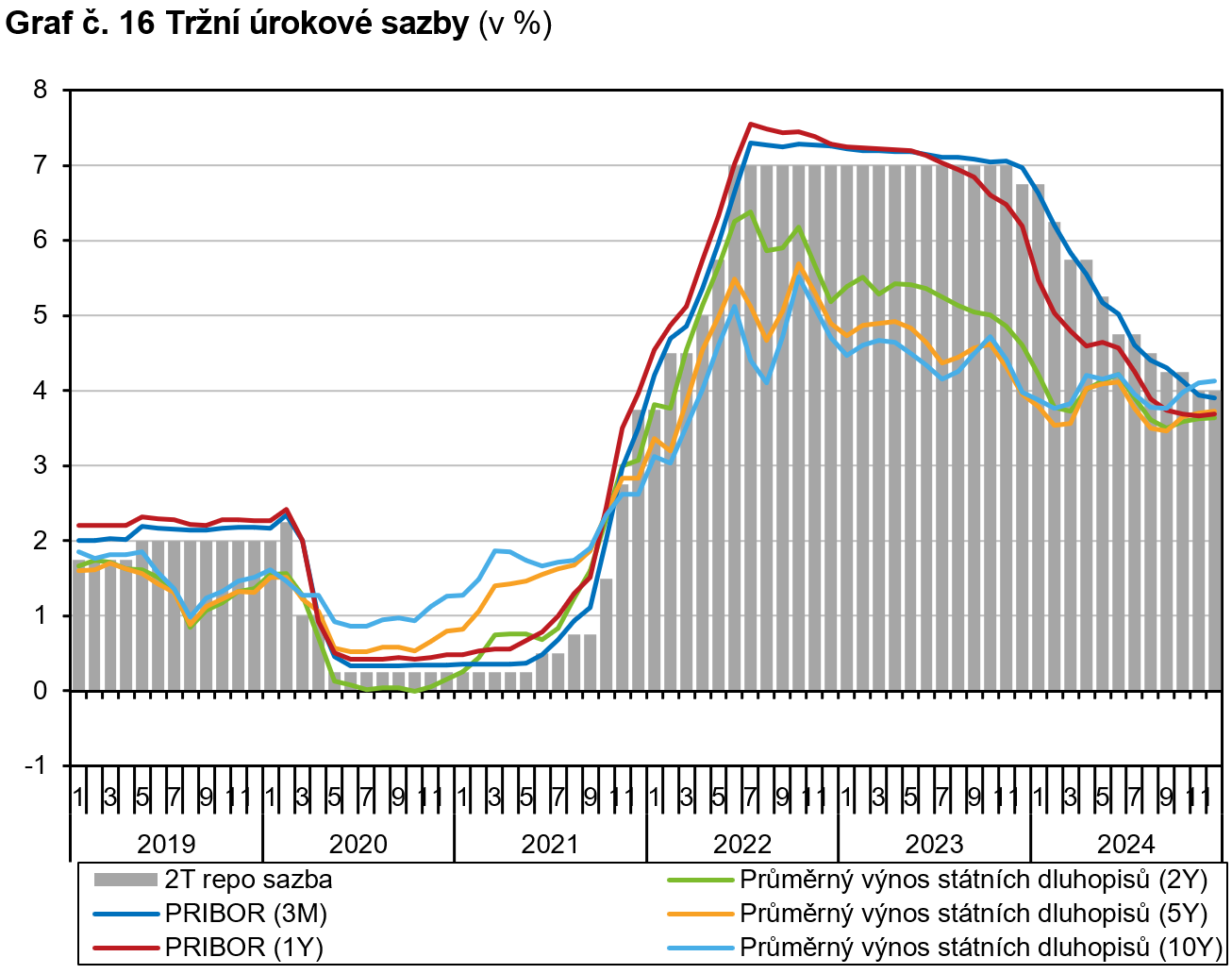

Výnosy vládních dluhopisů ve 4. čtvrtletí vzrostly.

Mezibankovní úrokové sazby také ve 4. čtvrtletí klesaly. Více se snižovaly sazby depozit s kratší splatností (tříměsíční PRIBOR o 0,39 p. b. na 3,91 % ke konci prosince, šestiměsíční PRIBOR o 0,25 p. b. na 3,79 %)[2], zatímco roční PRIBOR sazba se téměř nezměnila (−0,04 p. b. na 3,69 %). Výnosy vládních dluhopisů rostly. Nejvíce se zvýšila průměrná úroková sazba dluhopisů se splatností deset let (o 0,37 p. b. na 4,13 % ke konci prosince). Méně potom rostly výnosy střednědobých (+0,26 p. b. na 3,73 %) a krátkodobých (+0,13 p. b. na 3,63 %) dluhopisů.

Rostly zejména netermínované vklady.

Úročení vkladů domácností také postupně klesala. Jednodenní vklady byly v průměru ke konci prosince úročeny 1,19 % (−0,12 p. b.). U běžných účtů se úročení prakticky nezměnilo a činilo v průměru 0,15 % ke konci prosince. Průměrná úroková sazba vkladů s dohodnutou splatností od začátku roku klesla o 2,53 p. b. a za 4. kvartál o 0,41 p. b. a v závěru roku činila 3,20 %. Nefinančním podnikům se úročení vkladů také snižovalo – vklady s dohodnutou splatností celkem byly v průměru úročeny 3,28 % ke konci prosince (−0,52 p. b.). Meziroční vývoj objemu vkladů odrážel změny úročení. Celkový meziroční nárůst objemu vkladů o 520,3 mld. korun byl z drtivé většiny způsoben navýšením objemu netermínovaných vkladů (+510,6 mld.). Objem termínovaných vkladů se zvýšil mezi koncem roku 2024 a 2023 o 9,8 mld. korun. Za polovinou z meziročního nárůstu vkladů stály domácnosti[3] (+260,8 mld. korun) a meziročně výrazně vyšší byly i vklady sektoru vládních institucí (+143,4 mld.). Značně zrychlil meziroční nárůst vkladů nefinančních podniků (+128,6 mld. korun) a naopak klesly vklady finančních institucí (−46,7 mld.).

Úrokové sazby úvěrů pro domácnosti klesaly jen pomalu.

Úrokové sazby úvěrů pro domácnosti v průběhu roku klesaly jen mírně. U úvěrů na spotřebu bylo průměrné úročení ke konci prosince meziročně nižší o 0,65 p. b. a dosahovalo 8,63 %. V samotném 4. čtvrtletí pak byl pokles úrokových sazeb u spotřebitelských úvěrů minimální (−0,06 p. b.). Na vývoji objemu poskytnutých úvěrů na spotřebu bylo patrné oživení domácí poptávky. Meziroční nárůst objemu ke konci prosince zrychlil na 9,9 %. Úrokové sazby u úvěrů na bydlení byly ostře sledovány po celý rok, ale jejich snižování bylo také jen mírné, protože banky sazby zčásti korigovaly už ve druhé polovině roku 2023 v očekávání snížení měnověpolitických sazeb, které přišlo v prosinci 2023. Ke konci roku 2024 průměrné úročení úvěrů na bydlení dosahovalo 4,71 %, meziročně o 0,70 p. b. méně. V průběhu samotného 4. čtvrtletí poklesly sazby v průměru o 0,22 p. b. Celkový objem úvěrů na bydlení byl ke konci prosince 2024 meziročně vyšší o 5,3 %. Tempo zrychlilo a bylo nejvyšší od září 2022, především pod vlivem hypotečních úvěrů, jejichž poskytnutý objem vzrostl o 4,8 %. Na 19,4 % zpomalilo tempo růstu objemu úvěrů ze stavebního spoření[4]. Nové hypoteční smlouvy[5] ve 4. čtvrtletí 2024 dosáhly objemu 130,5 mld. korun. Z toho 61,0 mld. tvořila ostatní nová ujednání a 60,4 mld. byly čisté nové úvěry. Refinancované úvěry z nových smluv tvořily 9,0 mld. korun. Za celý rok 2024 byly uzavřeny nové smlouvy v hodnotě 473,2 mld. korun (o 169,1 mld. více než v roce 2023) a ostatní nová ujednání tvořila většinu (226,8 mld., +52,7 mld.). Objem čistých nových úvěrů loni dosáhl

212,7 mld. korun (+101,0 mld.). Celkové zadlužení domácností ke konci roku 2024 dosahovalo 2 453,9 mld. korun.

Podniky si více půjčovaly v cizích měnách.

Průměrná úroková sazba úvěrů pro nefinanční podniky ve 4. čtvrtletí klesla nejvíce v případě úvěrů do 7,5 mil. korun (−0,53 p. b. na 5,89 % ke konci prosince). Pro úvěry mezi 7,5 a 30 mil. to bylo snížení o 0,30 p. b. na 5,86 %. Úvěry nad 30 mil. korun byly ke konci prosince úročeny v průměru 5,74 %, což bylo o 0,24 p. b. méně než ke konci září 2024. Celkový objem úvěrů a pohledávek nefinančních podniků byl ke konci prosince 2024 meziročně vyšší o 5,2 %. Tempo po celý rok zpomalovalo. Jako obvykle více rostly úvěry v cizí měně (8,0 %), které ke konci prosince tvořily 52,5 % z celkového objemu úvěrů a pohledávek nefinančních podniků[6]. Postupně ale ožívá také růst korunových úvěrů (2,3 %). Objem poskytnutých úvěrů se k 31. 12. nejvíce meziročně zvýšil v profesních, vědeckých, technických a administrativních činnostech (31,1 %) a v ubytování, stravování a pohostinství (13,2 %). Nadprůměrně rostly poskytnuté úvěry také v činnostech v oblasti nemovitostí (7,8 %), ve stavebnictví (6,5 %) a v dopravě a skladování (5,7 %). Největší pokles byl zaznamenán v informačních a komunikačních činnostech (−19,8 %), výrobě a rozvodu elektřiny, plynu, tepla, vzduchu a vody (−14,1 %).

Graf č. 16 Tržní úrokové sazby (v %)

Zdroj: ARAD, ČNB

[1] Zdrojem údajů v této kapitole je databáze ARAD České národní banky. Hodnoty směnných kurzů jsou rovněž převzaty od ČNB.

[2] Není-li uvedeno jinak, je změnou úrokových sazeb myšlen rozdíl mezi hodnotou ke dni 31. 12. 2024 a 30. 9. 2024.

[3] Obyvatelstvo včetně živnostníků.

[4] Dvouciferné tempo si drží úvěry ze stavebních spoření od konce roku 2022. Jejich maximální úročení je zákonem omezeno, takže se ve srovnání s hypotečními úvěry staly pro dlužníky výhodnějším nástrojem financování.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

- Daň z nemovitých věcí - formulář 2024

- Minimální mzda 2024

- Nezabavitelná částka 2024 - kalkulačka: snížení normativních nákladů

- Předdůchod 2024 - kalkulačka: na 5 let předdůchodu musíte naspořit 763.680 Kč.

- Daň z příjmů fyzických osob - formulář 2024

- Daň z příjmů FO ze závislé činnosti - formulář 2024

- EUR průměrné kurzy 2024, historie kurzů měn

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

Prezentace

17.03.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.