Za celý rok 2024 se HPH zvýšila jen 0,3 %, nejméně za poslední čtyři roky. Pokračovala recese v průmyslu - Výkonnost odvětví - Vývoj ekonomiky České republiky - 4. čtvrtletí 2024

a aktivitám spojeným s cestovním ruchem.

z růstu poptávky profitovala téměř všechna hlavní odvětví, výrazněji vzrostl výkon pouze v peněžnictví a pojišťovnictví (+4,7 %).

i v navazujícím oboru výroby elektrických zařízení (−2,1 %), který limitovala zejména slabší zahraniční poptávka. Naopak gumárenství a plastikářství, které patří k energeticky náročnějším oborům, postihl útlum již v letech 2022 a 2023 a loni jeho výkon díky lehkému oživení poptávky z tuzemska mírně vzrostl (+0,6 %).

a dobývání loni pokračovaly v hlubokém útlumu. Propad výkonu energetiky se loni razantně zmírnil. Pokles celkové spotřeby elektřiny i plynu se takřka zastavil, z toho v podnicích dokonce mírně vzrostl.

a slévárenství se loni produkce propadla o 7,0 % (za poslední tři roky dokonce o 26,7 %). Přetrvávala slabá domácí i zahraniční poptávka po oceli (hlavně ve stavebnictví, automobilovém průmyslu či strojírenství) a ani hlavní předstihové ukazatele zatím nenaznačovaly pozitivní obrat. V dlouhodobě útlumovém oboru těžby a dobývání sice tempo propadu ve srovnání s rokem 2023 loni zmírnilo, i tak však dosáhlo 7,4 %. Stál za tím dosud klíčový segment těžby uhlí, kde produkce klesla o 11,8 % (nejvíce ze všech průmyslových oborů). Naopak těžba stavebních materiálů ožila (+0,4 %), a to díky rostoucí poptávce v tuzemském stavebnictví[11]. V odvětví energetiky se pokles produkce zmírnil, když za celý loňský rok dosáhl 1,5 % (v úhrnu za poslední tři roky však činil 14,5 %). Projevil se mírný pokles výroby elektřiny související s pokračujícím poklesem využití uhlí v parních elektrárnách[12]. Současně se však fakticky zastavil pokles spotřeby elektřiny[13] i plynu[14] vlivem relativně chladnějšího počasí v poslední třetině roku[15]. Rovněž efekt úsporných opatření na straně spotřeby ve firmách a domácnostech nebyl zdaleka tak průkazný jako v předchozích dvou letech, což bylo dané také tím, že se stabilizovaly ceny energií pro konečné spotřebitele.

a obuvnictví, jehož výkon vzrostl čtvrtým rokem v řadě. Loni se zvýšil o 8,4 % (nejvíce ze všech průmyslových oborů), hlavně díky zotavení tuzemské poptávky. V dlouhodobě rozvíjejícím se a výrazně proexportním farmaceutickém průmyslu se loni navzdory solidní poptávce zvýšila produkce jen o 2,5 % (nejméně za posledních deset let). K prosperujícím oborům, k jejichž útlumu nedošlo ani za pandemie, náleží i ostatní zpracovatelský průmysl (zahrnující mj. i výrobu sportovních potřeb, her a hraček). Jeho výkon díky vyšší poptávce z tuzemska i zahraničí meziročně vzrostl o 5,7 %. Naopak u některých produktů dlouhodobější spotřeby (např. nábytek) domácnosti nákupy nadále spíše odkládaly[17].

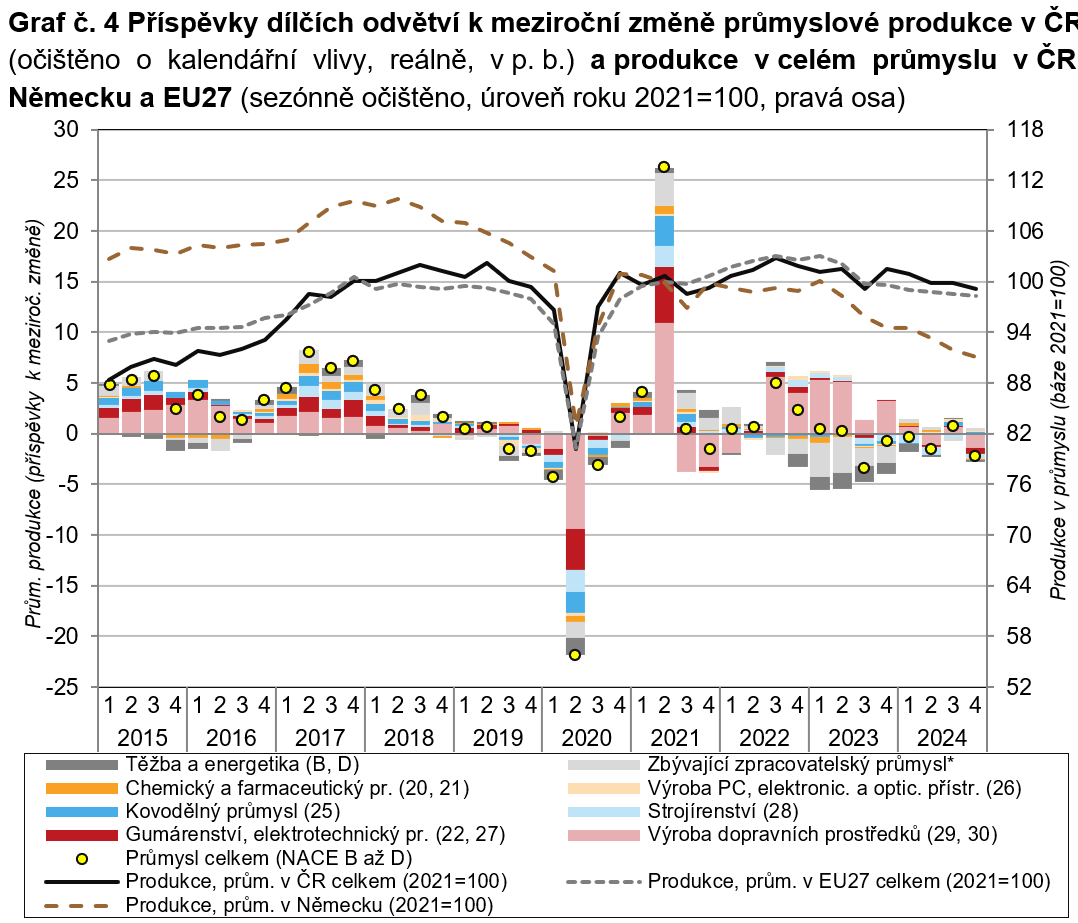

*Příspěvek zbývajícího zpracovatelského průmyslu zahrnuje i vliv celkové metodické diskrepance pramenící ze změny vah.

Zdroj: ČSÚ, Eurostat

4. čtvrtletí 2024 mezikvartálně snížila o 0,3 % a klesala již sedmý kvartál v řadě. Stejnou dobu přetrvává i pokles výkonu v meziročním pohledu. Za celý loňský rok se průmyslová produkce v EU snížila o 2,4 % a její objem byl srovnatelný s rokem 2019. Za loňským poklesem stál, obdobně jako v Česku, hlavně nižší výkon investičně zaměřených oborů

(−4,5 %, především výroba motorových vozidel a strojírenství). Citelný útlum postihl také obory vyrábějící meziprodukty (−3,4 %, hlavně elektrotechnický, textilní a kovodělný průmysl) či produkty dlouhodobé spotřeby (−3,3 %, primárně nábytkářství), naopak recese se vyhnula oborům zaměřeným na krátkodobou spotřebu (+1,8 %, zejména potravinářství, farmacie a tabákový průmysl), kde produkce posilovala čtvrtým rokem v řadě a proti maximu z období před pandemií byla vyšší o 15 %. Z pohledu členských států se loni celková průmyslová produkce snížila nejvíce v Rakousku (−5,1 %) a Irsku (−5,0 %), z klíčových producentů pak v Německu (−4,6 %, za poslední tři roky o 6,7 %) a v Itálii

(−4,0 %). Kromě Polska (+0,5 %) a Slovenska (+0,3 %) klesl výkon průmyslu ve všech středoevropských státech. Jeho růst nastal jen v necelé třetině čtvrtině členských států Unie – především v Dánsku (+8,3 %) a Řecku (+5,2 %), z klíčových ekonomik ovšem jen ve Španělsku (+0,5 %).

4. čtvrtletí se téměř zastavil. K mírnému oživení došlo v chemickém

a kovodělném průmyslu. V hutnictví i strojírenství ovšem přetrvávala slabá poptávka.

a oproti průměru za konjunkturní období 2015 až 2019 bylo nižší o 2 p. b.). V samotném automobilovém průmyslu byla však situace vcelku příznivá (93,1 %), aktuální využití zde dokonce převyšovalo úroveň z období poslední konjunktury.

4. čtvrtletí ale výkon vzrostl, zejména díky oživení ve výstavbě budov.

60 mld. korun (v rámci shodného období roku nejvíce v historii). Celková zásoba práce, zachycená stavem veškerých dosud nerealizovaných zakázek, se na sklonku roku 2024 meziročně navýšila o 25,9 %. Přispěly k tomu hlavně veřejné zakázky (ty v posledních

2 letech tvoří zhruba dvě třetiny celkové zásoby prací). Po celý loňský rok ale rostla

i soukromá tuzemská poptávka (na konci roku byla meziročně vyšší o 31,6 %). Naopak třetím rokem v řadě se snižoval objem zahraničních zakázek, ty však hrají v celkové zásobě práce ve stavebnictví okrajovou roli. Méně příznivé vyhlídky pro tuzemské stavebnictví naznačuje orientační hodnota povolených staveb. Její meziroční růst, trvající pět kvartálů v řadě, se ve 2. čtvrtletí 2024 zastavil, když ubylo hlavně velkých staveb (nad 1 mld. korun). Ani v následujícím období ke zlepšení nedošlo. Za celý rok se tak snížila

o 3,5 %, primárně kvůli dopravní infrastruktuře (nové výstavbě, rekonstrukcím

i modernizacím) a též vlivem poklesu u nebytových budov. Naopak objem povolení na novou výstavbu bytových budov mírně přibyl (+6,7 %) a ta se loni na celkové hodnotě povolení (580 mld. korun) podílela čtvrtinou.

nové stavební zakázky (nominálně, meziročně, v %), saldo důvěry podnikatelů ve stavebnictví* (v p. b., pravá osa) a vybrané bariéry růstu* (v %, pravá osa)

a skladování, v němž se tržby po výrazně slabém roce 2023 loni zvýšily o 4,6 %. Dynamiku tohoto odvětví i přes skromnější růst určovala primárně pozemní a potrubní doprava (+3,1 %) [33]. Mírně rostly výkony silniční dopravy, jež kompenzovaly pokračující pokles v železniční nákladní dopravě[34]. Zvyšovala se poptávka po skladování a vedlejších činnostech v dopravě, kde se tržby zvýšily o 5,2 % a ve srovnání s rokem 2019 byly vyšší přibližně o sedminu. Podobně na tom byly i poštovní a kurýrní činnosti, jejichž tržby se po poklesu v letech 2022 i 2023 mírně zvýšily (+2,6 %), z velké části díky oživení u internetových prodejů. Dařilo se i tuzemským leteckým přepravcům, kteří vykázali růst o 21,9 % a tržby se u nich poprvé dorovnaly předcovidové úrovni.

a pohostinství byl loni velmi mírný. Příjezdový cestovní ruch zažil slabší letní sezónu, avšak závěr roku výsledky zlepšil.

o 0,7 %, nejméně za poslední čtyři roky. Zčásti šlo o důsledek slabší letní sezóny[35]

a zejména jejího konce, který byl ve všech segmentech odvětví poznamenán zářijovými povodněmi. Vedle toho mohl po celý rok působit i efekt pokračujícího svižného růstu cen v této oblasti[36], což mohlo spolu se zhoršenou finanční situací části domácností (vlivem slabého růstu ekonomiky a poklesu reálných mezd v předchozích letech) vést k částečnému omezení tuzemské poptávky. Mírný růst tržeb za loňský rok nastal jen ve stravování a pohostinství (+1,5 %), v ubytování se tržby s podobnou intenzitou snížily. Naturální ukazatele v oblasti příjezdového cestovního ruchu poskytují za celý loňský rok mírně lepší výsledky[37], slabší letní sezónu zde vykompenzoval relativně silný závěr roku[38].

v informačních činnostech byla stále utlumená.

a hudebním průmyslu, který se loni razantně prohloubil bezmála na čtvrtinu%[41] (podobně jako v krizovém roce 2020). Aktuální vývoj v tomto malém oboru souvisel s nepravidelnou fakturací (mohl být ovlivněn také nepřímými dopady delší stávky v Hollywoodu z konce předloňského roku).

o 14 %). Relativně vysoká poptávka po architektonických a inženýrských činnostech, patrná v předchozích třech letech, během loňského roku postupně ochabovala a ve

4. čtvrtletí se její růst zastavil (−3,0 %). Se slabší poptávkou se v posledních letech potýkala reklama a průzkum trhu. Loni tržby klesly skoro o 4 % a oproti roku 2019 byl jejich útlum trojnásobný.

(reálně, v p. b), celkové tržby ve službách* (báze 2021=100, pravá osa), saldo důvěry podnikatelů ve službách** (v p. b., pravá osa) a bariéry růstu** (v %, pravá osa)

a podpůrných činnostech stály hlavně cestovní agentury a též pronájem

a operativní leasing. Opačně působila především slabší poptávka po službách pracovních agentur.

a sportovní potřeby[43]) nebo po administrativních a kancelářských činnostech. Naopak

u řady méně sofistikovaných podnikových služeb přetrvávala slabší poptávka. Citelný pokles pracovních agentur pokračoval, jejich tržby se snižovaly dvojciferným tempem třetím rokem v řadě (loni o 11,6 %, proti roku 2019 propadly téměř o polovinu)[44]. Tlak na snižování nákladů spojený i s rozvojem digitalizace se odrazil v pokračujícím mírnějším poklesu tržeb bezpečnostních a pátracích činností.

i tržby za farmaceutické a zdravotnické zboží (+5,4 %). V řadě váhově významných sortimentních skupin obchodů se však poptávka dosud nezotavila, což lze zčásti vysvětlit tím, že část jejich klientely se stále více orientuje na internetové a zásilkové obchody. Svou roli ovšem patrně stále hraje i fakt, že některé nákupy „zbytného“ zboží část domácností zřejmě odkládala. Tržby prodejen s počítačovým a komunikačním zařízením byly oproti

4. čtvrtletí 2023 nižší o 3,3 %, s výrobky převážně pro domácnost[49] o 1,6 % a s výrobky pro kulturu a rekreaci o 0,4 % (obdobná tempa byla u těchto kategorií loni patrná i v celoročním pohledu). Tržby za prodej potravin vzrostly oproti nepotravinářskému zboží střídměji (+1,8 %), z toho v segmentu specializovaných prodejen[50] pokračoval jejich meziroční pokles jedenáctý kvartál v řadě (naposledy o 2,4 %). Naopak velmi dynamicky se zvyšovala poptávka po pohonných hmotách, jež pramenila hlavně z jejich příznivého cenového vývoje[51]. Meziroční růst za jejich prodej loni zrychloval a ve 4. čtvrtletí činil

10,2 %[52] a k růstu celého maloobchodu přispěl 1,1 p. b. (tedy téměř dvojnásobně než celkový prodej potravin). Za celý loňský rok se tržby u čerpacích stanic zvýšily bezmála

o 5 % a přiblížily se výsledku z roku 2023, kdy přitom patřily k nejrychleji rostoucí oblasti celého maloobchodu.

[1] Údaje o HPH jsou vyjádřeny ve stálých cenách a v očištění o sezónní a kalendářní vlivy.

[2] V informačních a komunikačních činnostech převýšila HPH předkrizovou úroveň o 29 %, v peněžnictví a pojišťovnictví o 15 %

a v podnikových službách (profesní, vědecké, technické a administrativní činnosti) o 6 %. Naopak výkon průmyslu za 4. čtvrtletím 2019 zaostával o 6 %, primárního sektoru ekonomiky o 11 % a stavebnictví o 16 %.

[3] V EU se za loňský rok HPH zvýšila o rovné 1 % (souhrnný výkon odvětví rostl dynamičtěji než v tuzemsku čtvrtý rok v řadě). Také v Unii i eurozóně platilo, že k růstu přispívaly pouze služby (loni nejvíce odvětví veřejných služeb), naopak se snižoval výkon v celém primárním i sekundárním sektoru. Celková HPH vzrostla nejvíce v Dánsku (+3,9 %), na Maltě (3,8 %) a ve Španělsku (+3,6 %), v rámci střední Evropy pak v Polsku (+2,1 %) – v těchto státech byl výkon ekonomiky podpořen i průmyslem. Naopak celková HPH klesla v pěti státech – v Německu (−0,3 %), Lotyšsku (−0,6 %) a dále také ve Finsku (−0,2 %), Estonsku (−1,1 %) a Rakousku (−1,4 %), kde nastal útlum i v roce 2023.

[4] Loňská sklizeň obilovin 7 521 tis. tun byla nižší v meziročním srovnání (−5,9 %) i proti pětiletému průměru (−6,5 %). Jde o nejnižší sklizeň obilovin za posledních pět let. Více se dařilo jarním druhům obilovin s výjimkou pšenice jarní, naopak úroda ozimých druhů byla výrazně nižší. Sklizeň řepky se v roce 2024 meziročně propadla o více než čtvrtinu na 947 tis. tun (−28 %). Ve srovnání s pětiletým průměrem byla o 20 % nižší. Sklizeň řepky poprvé od roku 2007 klesla pod hranici milionu tun. Naopak úroda okopanin byla loni zejména díky rozšíření osevní plochy i příznivým hektarovým výnosům meziročně vyšší. Sklizeň byla vyšší i v porovnání s pětiletým průměrem, u brambor o 2 % a u řepy cukrové o 18 %. Dařilo se i většině dalších technických plodin. Hlavně díky rozšíření osevů vzrostla meziročně úroda máku (+51 %) i sóji (+16 %). Dostatek srážek po většinu vegetačního období se příznivě odrazil v solidní sklizni většiny pícnin (kukuřice na zeleno, jetel). Úroda chmele ve srovnání s předloňským nadprůměrným rokem poklesla (o 7 %), zhruba o desetinu se snížila i sklizeň vinných hroznů i produkce zeleniny. Dubnové mrazy poznamenaly sklizeň ovoce. Ta se v roce 2024 meziročně propadla o 58 % (a byla o 63 % nižší oproti pětiletému průměru. S výjimkou broskví a meruněk se meziroční propad sklizně týkal všech hlavních druhů ovoce.

[5] Za celý rok 2024 se na jatkách v Česku vyrobilo 450 tis. tun masa. Výroba poprvé za poslední tři roky vzrostla, meziročně o 3,3 %. Objem výroby byl srovnatelný s rokem 2020. Za loňským navýšením stálo z velké části vepřové maso (s růstem o 6,9 %), mírněji posílila i výroba drůbežího (+1,1 %), naopak hovězího (vč. telecího) se vyrobilo o 2 % méně. Přímý nákup mléka od producentů vzrostl o 1,7 % a pokračoval tak v podobném dlouhodobém trendu.

[6] Zahrnuje odvětví těžby a dobývání, zpracovatelského průmyslu a také energetiky (zde pojímané jako odvětví výroby a rozvodu elektřiny, plynu, tepla a klimatizovaného vzduchu). Všechna meziroční tempa produkce jsou očištěna o kalendářní vlivy, mezičtvrtletní tempa i o vliv sezónnosti.

[7] Za svým vrcholem z období let 2015 až 2019 loni ve 4. čtvrtletí zaostávaly dvě třetiny hlavních průmyslových oborů – především ty provázané s oblastí energetiky (−24 %) a ty zaměřené na produkci dlouhodobé spotřeby (−19 %). Na úrovni jednotlivých oborů šlo zejména o těžbu uhlí (o 59 %), výrobu kovů, hutnictví a slévárenství (−32 %), textilní průmysl (−23 %), obuvnický a kožedělný průmysl (−22 %), tiskárenství (−20 %) a energetiku (−20 %). Z větších oborů dále strojírenství (−15 %), chemický průmysl (−14 %), výrobu stavebních hmot (−12 %) a gumárenství a plastikářství (−9 %). Naopak nad předkrizovou úrovní produkce se aktuálně nacházely obory vyrábějící investiční produkty (+6 %) a produkty krátkodobé spotřeby (+5 %). Z jednotlivých oborů šlo primárně o automobilový průmysl (+15 %), farmacii (+13 %) a ostatní zpracovatelský průmysl (+12 %) papírenství (+11 %) a dále např. potravinářství (+6 %).

[8] Loni to bylo teprve podruhé v novodobé historii Česka, kdy strojírenství přispělo k poklesu celkové produkce průmyslu nejvíce ze všech jeho oborů. Poprvé se tak stalo během světové finanční krize v roce 2009.

[9] Dle údajů Sdružení automobilového průmyslu se v roce 2024 v tuzemsku vyrobilo 1,453 mil. osobních automobilů, meziročně o 4 % více (a současně o 1 % více než v donedávna rekordním roce 2018). Přispělo k tomu svižné tempo výroby na samém počátku roku, i na konci 3. čtvrtletí, naopak v listopadu i prosinci tempo výroby sláblo. K meziročnímu poklesu došlo v segmentu výroby elektrických vozidel (vč. vozů s hybridním pohonem), který se loni na celkové produkci osobních automobilů podílel 10,4 % (o rok dříve 12,9 %). Oproti tomu posílila výroba většiny producentů ostatních druhů silničních motorových vozidel.

[10] V celé EU klesla vloni produkce ve výrobě motorových vozidel meziročně o 8,2 % (v eurozóně o 9,1 %). Zhruba o pětinu se propadala v Belgii, Nizozemsku a Itálii, významně se snížila např. i ve Francii (−14 %) či Německu (−7 %).

[11] Ve 4. čtvrtletí 2024 se produkce v těžbě stavebních materiálů mezikvartálně zvýšila skoro o desetinu a obdobně rostla i v meziročním srovnání (zvyšovala se poprvé za posledních jedenáct čtvrtletí).

[12] Celková čistá výroba elektřiny (tj. bez mezispotřeby, vč. ztrát při výrobě) dosáhla dle předběžných údajů Energetického regulačního úřadu loni v Česku 69,0 TWh (nejméně po roce 2001) a meziročně klesla o 3,9 % (o polovinu méně než v roce 2023). Nejvíce se projevil pokles produkce parních elektráren (−9,8 %), k mírnějšímu útlumu došlo i vlivem odstávek u jaderných elektráren (−2,4 %), které i tak vyrobily ze všech typů zařízení nejvíce (28 TWh). Zrychlil naopak rozvoj fotovoltaických elektráren, jejich loňské navýšení výroby (+24 %, na 3,6 Wh) kopíruje nárůst jejich instalovaného výkonu. Deštivější rok 2024 se odrazil ve vyšší produkci vodních elektráren (+12 %, na 2,7 TWh).

[13] Čistá spotřeba elektřiny v Česku činila loni 58 TWh (nejméně po roce 2009). Za jejím nepatrným meziročním poklesem (−0,6 %) stál takřka výhradně menší segment lokální spotřeby (tj. subjektů přímo napojených na danou výrobnu) u několika větších podniků, jež loni přerušily provoz. Naopak v kategorii velkoodběratelů, jež se na celkové spotřebě podílela celou polovinou, došlo loni k růstu o 1,4 % (z toho u odběratelů na úrovni velmi vysokého napětí – tedy v zásadě největších podniků – dosáhl růst spotřeby 5,6 %). Nepatrně více loni odebrali i podnikatelé z řad maloodběratelů (+0,2 %) či domácnosti (+1,1 %). Oproti roku 2019, kdy se celková čistá spotřeba nacházela blízko dlouhodobého maxima, byla loni spotřeba nižší o 6,9 %, a to hlavně vlivem poklesu u velkoodběratelů (-7,7 %), naopak svou spotřebu posílily pouze domácnosti (+2,5 %), což souvisí s růstem jejich počtu i větším rozšířením práce z domova.

[14] Celková spotřeba plynu v Česku loni stagnovala a proti vrcholu z roku 2021 byla nižší o 28 % (spotřeba přepočtená na dlouhodobý teplotní normál ale loni poprvé po třech letech meziročně vzrostla /o 1,8 %/, z toho ve 4. čtvrtletí 2024 o 7,1 %). Mírné zvýšení spotřeby (do 2 %) zaznamenali loni všichni klíčoví odběratelé vyjma domácností, které odebraly o 1,7 % plynu méně (proti roku 2021 o 31 %).

[15] Dle Českého hydrometeorologického ústavu dosáhla loni v Česku průměrná teplota vzduchu 10,5 stupně Celsia a byla vyšší meziročně (+0,6 stupně) i proti dlouhodobému normálu (+1,9). Oproti velmi teplému roku 2023 byla ovšem nižší loni v lednu (+2,5 stupně) a po celé období od září do prosince (průměrně o 1,3 stupně).

[16] Potravinářství tak loni působilo na celý průmysl prorůstově nejvíce ze všech průmyslových oborů, což nastalo poprvé ve srovnatelné časové řadě po roce 2000.

[17] Produkce ve výrobě nábytku se za loňský rok snížila o rovná 2 %, za poslední dva roky dokonce o 12,6 %. Zatímco předloni vázl především odbyt v zahraničí, v právě uplynulém roce se negativně projevovala slabší poptávka z tuzemska.

[18] Zjišťování zakázek probíhá ve dvanácti zpracovatelských odvětvích vyrábějících převážně na zakázku, s dlouhodobějším výrobním cyklem a s většími zásobami zakázek. Meziroční tempa zakázek jsou očištěna o kalendářní vlivy, mezikvartální tempa také o vliv sezónnosti.

[19] V některých oborech (potravinářský, nápojový a kovodělný průmysl či subdodavatelská odvětví výroby motorových vozidel) se však stále jednalo o významnou bariéru, výjimečně šlo o dominantní růstové omezení (kožedělný průmysl, výroba ostatních dopravních prostředků, oprava a instalace strojů a zařízení).

[20] Tato bariéra se v posledních měsících nejvíce projevovala v chemickém a petrochemickém průmyslu, s občasnými výpadky výrobních komponent se stále potýkali i výrobci motorových vozidel.

[21] Letos v únoru plánovalo v krátkodobém horizontu zvyšovat ceny své produkce 21 % podniků, snižovat jen 2 %.

[22] V tříměsíčním horizontu očekávalo 22 % podniků její navýšení, 16 % naopak útlum.

[23] Dle šetření z února 2025 plánovalo v tříměsíčním horizontu nabírat pracovníky jen 5 % firem, propouštět pak 17 %.

[24] Tento efekt nicméně nebyl zdaleka tak výrazný jako v roce 2016. V roce 2024 klesly celkové kapitálové výdaje státního rozpočtu ČR vlivem intenzivního čerpání na samém konci roku meziročně jen o 0,2 %. Státní fond dopravní infrastruktury počítal na celý loňský rok (při pokračování modelu vícezdrojového financování) s výdaji ve výši 150 mld. korun, což je jen o něco méně než v rekordním loňském roce (151 mld.). Stavebnictví by mělo perspektivně stále více těžit také z prostředků z Národního plánu obnovy určených např. na snižování energetické náročnosti budov.

[25] Údaje o stavební produkci jsou ve stálých cenách, meziroční tempa jsou očištěna o kalendářní vlivy, mezičtvrtletní též o vliv sezónnosti.

[26] Tyto činnosti zahrnují např. kompletační, dokončovací elektroinstalační či instalatérské práce a jsou spíše doménou menších stavebních firem. V roce 2023 přitom ještě profitovaly z mírného růstu poptávky.

[27] Letos v únoru plánovalo v tříměsíčním horizontu nabírat pracovníky 11 % firem, propouštět pak 6 %. Nejvíce optimistické byly v tomto ohledu podniky v segmentu výstavby budov.

[28] V půlročním výhledu čekalo letos v únoru zlepšení 17 % firem, zhoršení 7 %.

[29] Výjimkou byl nedostatek materiálu či zařízení, jenž letos v únoru sužoval 15 % firem, před rokem 22 %.

[30] Oproti roku 2019 byl loni objem stavební produkce v EU (i eurozóně) vyšší o 3,7 % (nad předkrizovou úrovní se nacházely všechny segmenty odvětví vyjma výstavby budov). V Česku naopak stavebnictví zaostávalo o 6,5 % (z toho výstavba budov o 16 % a specializované stavební činnosti o 5 %), podobně jako v Německu. Nejvíce zaostávaly Slovensko (-32 %) a navzdory současnému oživení i Španělsko (-18 %). Naopak nad úrovní roku 2019 byla produkce zhruba v polovině členských států – nejvíce v Itálii (+58 %), Rumunsku (+42 %) a Slovinsku (+31 %).

[31] Bez obchodu, peněžnictví, pojišťovnictví, vědy, výzkumu a veřejných služeb. Všechny údaje za tržby ve službách jsou ve stálých cenách, meziroční data jsou očištěna o kalendářní vlivy, mezičtvrtletní jsou očištěna o sezónní vlivy (včetně vlivu počtu pracovních dnů).

[32] Z hlavních odvětví překonaly na konci loňského roku svou úroveň tržeb ze 4. čtvrtletí 2019 nejvíce informační a komunikační činnosti (+9,7 %). Zaostávaly naopak hlavně ubytování, stravování a pohostinství (−19,0 %) a administrativní a podpůrné činnosti (−4,8 %).

[33] Ta zahrnuje i váhově okrajový segment potrubní dopravy.

[34] Dle předběžných výsledků Ministerstva dopravy ČR se loni za 1. až 3. čtvrtletí zvýšily počty přepravených osob v železniční dopravě o 4,7 %, v městské hromadné dopravě o 1,5 % a v autobusové dopravě naopak klesly o 2,9 %. Ve všech případech se však počty přepravených i dosažené přepravní výkony (v osobokilometrech) stále nachází pod úrovní roku 2019. Na loňský výkon příznivě působil především rozvoj dálkové a mezinárodní dopravy, růst ve vnitrostátní železniční nákladní dopravě byl však zčásti tlumen dopady zářijových povodní (kvůli nim došlo k dočasnému přerušení dopravy na hlavním železničním koridoru do Ostravy). Růst přepravních výkonů v nákladní dopravě byl v 1. a 3. čtvrtletí 2024 tažen z převážné části silniční dopravou, kde se výkon (v tunokilometrech) meziročně zvýšil o 6,9 %.

[35] Ve 3. čtvrtletí 2024 se tržby v ubytování meziročně snížily o 2,5 %, ve stravování a pohostinství o 1,9 %. Přestože nejde o výraznější útlum, je souběžný pokles v obou výše uvedených segmentech v letní turistické sezóně v posledních letech ojedinělý (kromě roku 2020 nastal naposledy v roce 2009).

[36] V roce 2024 se zvýšily ceny ubytovacích služeb o 9,2 % a stravovacích služeb o 7,4 %. Proti roku 2015 byly v prosinci loňského roku v úhrnu za oba segmenty vyšší o 92,5 %, kdežto ceny v celém spotřebitelském koši se za stejné období navýšily „jen“ o 52 %.

[37] Za celý rok 2024 přijelo do HUZ v Česku 22,8 milionu hostů, kteří zde strávili 57,3 milionu nocí. Počet hostů meziročně narostl o 3,8 %, jejich přenocování o 2,6 %. Dle obou ukazatelů rostl cestovní ruch nepřetržitě čtvrtý rok v řadě. Loni současně poprvé překonal dosud rekordní úroveň z předkrizového roku 2019 – u hostů o 3,7 %, u přenocování o 0,5 %. Z toho zahraniční klientela však stále lehce zaostávala (o 3,7 %, resp. 6,1 %), neboť chyběla hlavně poptávka z Ruska a asijských států. Z početně nejvýznamnějších zahraničních hostů loni vzrostla přenocování nejvíce u občanů Izraele (+48 %) a Španělska (+20 %), nejméně u Německa (+3,4 %) a Slovenska (+4,0 %). Poptávka tuzemských hostů loni poprvé po třech letech meziročně klesla (hosté: -0,7 %, noci: -2,2 %). Stála za tím především slabší letní sezóna, kdy patrně větší část českých domácností upřednostnila různorodé zahraniční pobyty, mnohdy i za cenově atraktivnějších podmínek. Počet přenocování domácích hostů loni meziročně klesl ve 12 ze 14 krajů (nejvíce v Olomouckém o 8 %), naopak u nerezidentů došlo k poklesu poptávky jen ve dvou oblastech (Ústecko, Zlínsko) a ve čtyřech krajích byl dosažen růst mezi

10 a 18 % (Praha, Středočeský kraj, Jihočeský kraj a Vysočina), zčásti i díky pořádání významných sportovních akcí v první polovině roku.

[38] Po dočasném mírném meziročním poklesu návštěvnosti ve 3. čtvrtletí 2024 (vlivem slabší poptávky rezidentů) se ve 4. čtvrtletí zvýšil počet ubytovaných hostů (+7,1 %, na 5,0 mil.) i jejich přenocování (+7,0 %, na 11,7 mil.) – v obou případech jsou dosažené úrovně návštěvnosti vyšší než na konci roku 2019 (+6,2 %, +3,3 %), z toho u zahraničních hostů v obou ukazatelích však stále nepatrně zaostávají (o 1 %). K meziročnímu růstu přenocování došlo ve 4. čtvrtletí jak u domácích hostů (+2,8 %), tak u cizinců (+10,9 %). Z nejvýznamněji zastoupených občanů cizích států rostla poptávka zejména u Izraelců (+216 %, hlavně vlivem slabé loňské základny kvůli vzplanutí války v Gaze), Ukrajiny (+21 %), Velké Británie (+17 %) a Polska (+15 %). Zrychlil i počet přenocování hostů z Asie, zejména z Číny, ale ta se zatím nepropracovala mezi top10 zemí s nejvyšší poptávkou po ubytování v Česku. Z tradičních skupin hostů si udržovala solidní tempo poptávka Němců (+8 %) i Slováků (+7 %).

[39] Ty zahrnují zejména programování, poradenství v oblasti informačních technologií či správu počítačového vybavení.

[40] Jde především o činnosti webových portálů, zpravodajských tiskových kanceláří a agentur či zpracování dat a hosting.

[41] Podstatně lépe si vedl segment filmové distribuce. Dle údajů Unie filmových distributorů klesly za loňský rok hrubé nominální tržby provozovatelů tuzemských kin meziročně jen o 0,9 % (díky silným výkonům během letních prázdninových měsíců a také na samém konci roku). Celková návštěvnost se analogicky snížila o 2,2 %, naopak počet odehraných představení narostl o 2,5 %. Oproti roku 2019 byla ovšem návštěvnost nižší o 29 % a tržby o 14 %.

[42] Toto dílčí odvětví, v němž hrají významnou roli drobní podnikatelé, zahrnuje především zprostředkovatelské činnosti, návrhářské, překladatelské a fotografické služby nebo činnosti stavebního dozoru.

[43] Obdobně jako loni naopak spíše stagnovala poptávka po pronájmu a leasingu automobilů a jiných lehkých motorových vozidel.

[44] K poklesu tržeb zde došlo i při vysokém růstu počtu pracujících cizinců v ČR. Na něm se v posledních dvou letech významně podíleli uprchlíci z Ukrajiny. Vzhledem ke statutu dočasné ochrany, který byl těmto osobám přiznán, je jejich zaměstnávání v tuzemsku administrativně jednodušší (oproti ostatním skupinám migrantů z tzv. třetích zemí) a ti tak mohou snáze nalézt práci „napřímo“ (bez zprostředkovatele). Kromě výše uvedeného se na poklesu tržeb může podílet i snížená poptávka pracovních agentur ze strany klíčových výrobních odvětví procházejících recesí, zejména průmyslu.

[45] Všechna meziroční tempa tržeb za maloobchod jsou uvedena ve stálých cenách a očištěna o kalendářní vlivy, mezičtvrtletní tempa jsou očištěna o sezónní vlivy (včetně vlivu počtu pracovních dnů). Maloobchod zahrnuje pouze odvětví CZ-NACE 47.

[46] Jednalo se o nejdelší útlum ve srovnatelné časové řadě (od roku 2000). Mezi 3. čtvrtletím 2021 a 2. čtvrtletím 2023 se maloobchodní tržby snížily o 10,5 %.

[47] To souvisí primárně s propadem tržeb za potraviny (−10,6 %), naopak aktuální poptávka po nepotravinářském zboží se nachází mírně nad úrovní 4. čtvrtletí 2019 (+3,2 %), hlavně zásluhou internetového prodeje (+41,6 %). Na úrovni různých specializovaných prodejen byl vývoj velmi odlišný, např. oděvy, obuv a kožené zboží (−24,3 %) vs. kosmetické a toaletní výrobky (+29,6 %).

[48] Vedle toho pokračoval čtvrtým rokem v řadě růst tržeb v okrajovém segmentu nespecializovaných prodejen s převahou nepotravinářského zboží (ve 4. čtvrtletí: +14,2 %). Ten se zaměřuje typicky na nabídku různorodého zboží za nižší ceny.

[49] Ty zahrnují především železářské zboží, stavebniny, barvy, sklo, potřeby pro kutily, elektrospotřebiče, elektroniku, nábytek, svítidla, koberce či bytový textil.

[50]Ty zahrnují např. masné výrobky, pečivo, cukrářské výrobky či nápoje. Největší váhu zde však mají prodejny s tabákovými výrobky.

[51] Spotřebitelské ceny benzínu i nafty loni klesaly netypicky i během hlavní motoristické sezóny. Nafta se v říjnu na tuzemských čerpacích stanicích v průměru prodávala zhruba za 34,2 korun za litr a benzín Natural 95 pak za 35,6 korun. V případě nafty to byla nejnižší hodnota od července 2023 a u Naturalu pak dokonce od října roku 2021. Na tento vývoj kromě tuzemských domácností i firem patrně reagovali také zahraniční dopravci, již přes Česko realizují tranzitní dopravu.

[52] Tržby v běžných cenách se ovšem zvýšily pouze o necelá 2 %.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

- Daň z nemovitých věcí - formulář 2024

- Minimální mzda 2024

- Nezabavitelná částka 2024 - kalkulačka: snížení normativních nákladů

- Předdůchod 2024 - kalkulačka: na 5 let předdůchodu musíte naspořit 763.680 Kč.

- Daň z příjmů fyzických osob - formulář 2024

- Daň z příjmů FO ze závislé činnosti - formulář 2024

- EUR průměrné kurzy 2024, historie kurzů měn

- Jen, Japonský jen JPY, kurzy měn

Prezentace

25.04.2025 Vyšší spoluúčast přinese zajímavé výhody u…

16.04.2025 5 Xiaomi telefonů, které jsou teď v Česku za…

16.04.2025 Jak investovat v době nejistoty?