Bydlet v nájmu, nebo ve vlastním s hypotékou na krku? Hypotéka vám proti nájmu může ušetřit miliony

Bydlet ve vlastním domě nebo bytě zní jako svoboda, splácet ale hypotéku na dvacet či třicet let, to už je rozhodnutí, které se musí promyslet. Nabízí nám naproti tomu nájem méně starostí a méně výdajů? V tomto článku porovnáme tyto dvě cesty, abyste si mohli udělat jasnější obrázek o tom, co vás čeká – a co se vám více vyplatí.

Hypotéční úvěr

Pokud nemovitost financujete hypotékou, jedním z hlavních nákladů je splátka úvěru. Tyto splátky zahrnují nejen částku, kterou si půjčíte, ale také úroky. Výše měsíční splátky závisí na výši úvěru, úrokové sazbě a délce splácení.

Úvěrová smlouva se uzavírá se obvykle na dvacet až třicet let a úroková sazba bývá ve výši od 4 % do 6 %, aktuálně těsně pod 5 %. Úroková sazba bývá fixována například na pět let, a poté se může změnit. To znamená, že se mění úrok, který platíte, a tedy i výše splátky hypotéky.

Nájemné

Hlavní část nákladů na pronájmu představuje nájemné, které platíte majiteli nemovitosti. K nájemnému se obvykle připočítávají poplatky za služby, které mohou zahrnovat vodu, odvoz odpadu, údržbu společných prostor nebo poplatky za výtah. Kromě toho je nutné platit také za energie, jako jsou elektřina, plyn nebo topení.

Pronajímatel často požaduje kauci neboli depozit, což je částka, kterou nájemník složí při uzavření nájemní smlouvy. Tato částka slouží jako záruka proti případným škodám na nemovitosti. Kauce bývá obvykle ve výši jednoho až dvou měsíčních nájmů a po skončení nájmu by měla být vrácena, pokud nejsou zjištěny škody.

V pronájmu si nájemník obvykle neplatí pojištění nemovitosti, protože to zajišťuje majitel. Na druhé straně si může nájemník sjednat pojištění domácnosti, které pokrývá škody na osobním majetku, např. v případě požáru nebo krádeže.

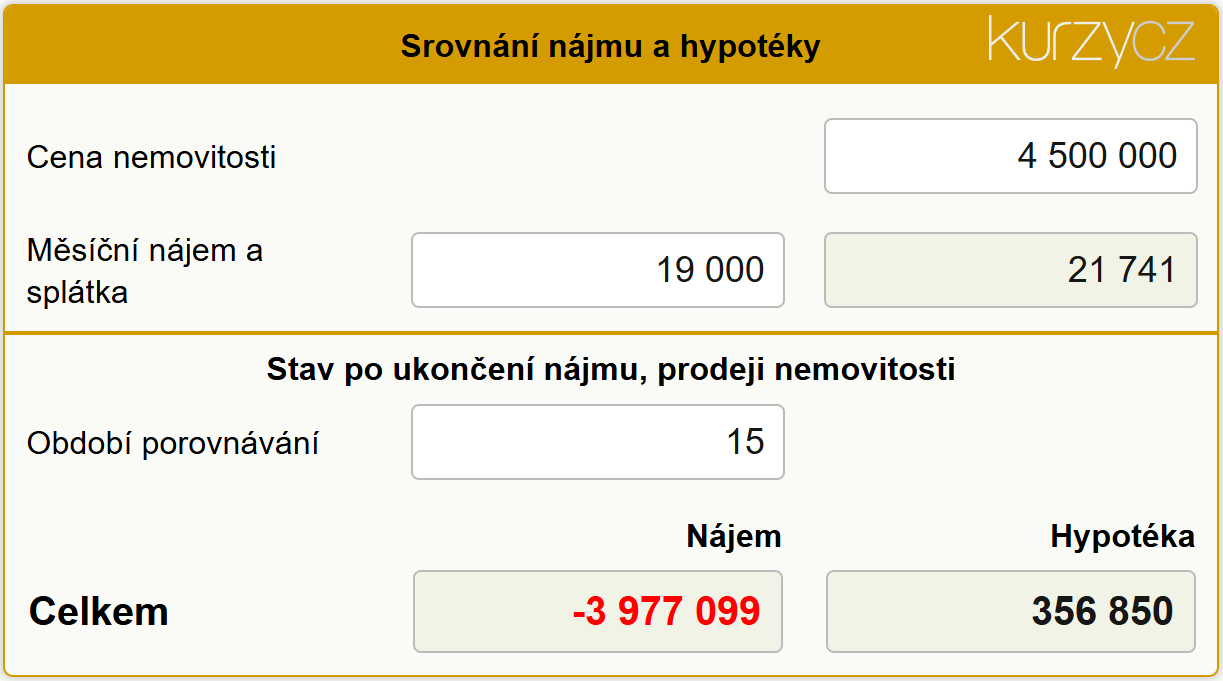

Pro orientační srovnání nájmu a hypotéky můžete využít naší kalkulačky.

Pojištění hypotéky

Pojištění hypotéky je typ krytí, který chrání při ztrátě, či snížení trvalého příjmu v případě pracovní neschopnosti, ztráty zaměstnání, či při ošetřování člena rodiny. Běžně jsou zahrnuta také rizika, jako je smrt, či invalidita. Hlavním cílem je finanční zajištění v době nezaměstnanosti nebo pracovní neschopnosti. Během této doby totiž pojišťovna platí splátky hypotéky místo nás. V případě neschopnosti splatit úvěr v důsledku úmrtí, či invalidity pokrývá pojišťovna zbylou část úvěru.

Pojištění lze většinou sjednat u banky, kde je uzavřen hypotéční úvěr a částka pojištění je automaticky odečítána z účtu určeného ke splácení hypotéky. Obvyklá sazba pojištění schopnosti splácet úvěr se pohybuje kolem 9 % z výše měsíční splátky. Banky dávají na výběr balíčky s různým rozsahem krytí, najít tak můžeme nabídky od 6.5 % do 12 %.

Tento typ pojištění není vždy povinný a může se lišit v závislosti na konkrétních podmínkách banky nebo finanční instituce. I když poskytuje důležitou ochranu, nevztahuje se na všechny případy ztráty příjmu a nelze vždy sjednat pro úplně všechna povolání.

Pojištění nemovitosti

Ve smlouvě o hypotéce bývá pojištění nemovitosti standardně uvedeno jako jedna z podmínek pro čerpání hypotéčního úvěru. Tento požadavek slouží k ochraně jak banky, tak i vás jako klienta, aby v případě nečekané situace bylo možné úvěr nadále splácet a nemovitost zůstala zajištěná.

Tento produkt chrání vlastníka nemovitosti před škodami, které mohou vzniknout v důsledku nenadálých událostí, jako jsou požár, náraz vozidla, povodeň, záplava nebo jiné přírodní katastrofy. Pojištění nemovitosti obvykle pokrývá stavební prvky budovy. To zahrnuje zdi, střechu, podlahy, okna, rozvody elektřiny a vody, kotel, solární panely a další součásti, které jsou pevně spojeny s budovou.

Pojistit lze také nemovitost, která je teprve ve výstavbě. V tom případě pojistka pokrývá škody na samotné stavbě, materiálu, technice, přípojkách a vybavení na staveništi, čímž chrání investici před nečekanými událostmi, jako jsou krádeže, vandalismus nebo přírodní živly.

Pokud uzavíráme toto pojištění k hypotéce, banka je uvedena jako druhý pojištěný a pojistné plnění je vinkulováno bance. To znamená, že pokud dojde k poškození, či zničení nemovitosti, pojišťovna vyplatí peníze bance, a ta potom předá peníze nám s podmínkou, že budou využity k opravě nemovitosti. Cena pojištění závisí na mnoha faktorech, z nichž největší význam má hodnota nemovitosti, ale dále také záleží na tom, kde se nachází, jaký je rozsah pojištění, nebo i na frekvenci plateb.

Fond oprav

Fond oprav je finanční rezervou určenou na údržbu, opravy a případné modernizace nemovitosti. Připravujeme-li fond oprav nejprve si uděláme přehled o aktuálním stavu nemovitosti. Zkontroluje se střecha, topení, elektroinstalace, vodovod, izolace, okna apod. V paměti, či zpracovaný bychom měli mít dlouhodobý plán oprav (např. na 10–20 let), aby se náklady rozložily. Je možné si také najmout odborníka (např. stavebního inženýra), aby odhalil potenciální slabiny.

Fond by měl být nastaven tak, aby pokryl:

- Běžné opravy (např. výměna žárovek, oprava spotřebičů, údržba komínu).

- Dlouhodobé investice (např. výměna oken, kotle, zateplení budovy, rekonstrukce fasády). Tyto položky mohou jít do stovek tisíc korun.

- Nepředvídané události (např. havárie potrubí nebo poškození střechy bouří).

Obecně se doporučuje odkládat 1–2 % z hodnoty nemovitosti ročně na opravy a údržbu. Pokud náš dům stojí třeba 5 milionů Kč, by náš fond oprav být 50 000–100 000 Kč ročně, tedy cca 4 000–8 000 Kč měsíčně. Například výměna oken za 120 000 Kč po 10 letech znamená, že bychom měsíčně měli odkládat cca 1 000 Kč jen na tento účel.

Daň z nemovitosti

Daň z nemovitých věcí se skládá ze dvou složek - daň z pozemků a daň ze staveb a jednotek (např. bytů). Výpočet daně závisí na základní sazbě, která se odvíjí od rozlohy pozemku, či stavby, a obcemi stanovených koeficientech. Jedná se o základní, místní a inflační koeficient.

Příklad výpočtu daně: Jedná se o byt v Jihlavě o velikosti 70 m2. Základní sazba daně pro bytovou jednotku je 3,5 Kč na m2 a koeficienty pro obec Jihlava jsou následující:

Základní koeficient: 4,5 Místní koeficient: 1,5 Inflační koeficient: 1,0

Výpočet daně je tedy:

![]()

Odpočet úroků z daně z příjmu

V České republice mohou daňoví poplatníci využít možnost odečíst si zaplacené úroky z hypotéky od daňového základu. Tato daňová úleva je určena pro ty, kteří si vzali hypotéku na pořízení, výstavbu nebo rekonstrukci vlastního bydlení (např. domu nebo bytu).

Nárok na tuto slevu má ten, kdo je uveden jako dlužník, či spoludlužník hypotéky a zároveň užívá nemovitost k vlastnímu bydlení. To znamená, že je možné úvěr využít také pro stavbu domu, získání pozemku, kde budeme do 4 let stavět, koupi a rekonstrukci domu, či bytu, ale musíme mít v úmyslu jej obývat. Nelze odečítat úroky z hypotéky na investiční nemovitost nebo pronájem.

Zprávy a články k hypotékám

Poslední zprávy z rubriky Hypotéky:

Přečtěte si také:

Příbuzné stránky

- Hypotéky - hypoteční kalkulačka, výpočet hypotéky

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Kalkulačka hypotéky - Kalkulačka pro výpočet výše splátky hypotéky

- Příjmy z nájmu, § 9 - Zákon o daních z příjmů č. 586/1992 Sb.

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- Graf úrokových sazeb hypoték

- Hypoteční kalkulačka - Kalkulačka pro výpočet splátky hypotéky

- Úroková sazba hypotéky

- Kalkulačka pro výpočet splátky hypotéky

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

Prezentace

17.03.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.