Paušální daň - přihlášení k dani do 10. 1. 2025, změna záloh do 20. 1. 2025

Osoby, které nejsou v paušálním režimu a chtěly by do něj od roku 2025 vstoupit, mají čas pouze několik dní, konkrétně do 10. 1. 2025. Přihlášení se podává na formuláři Oznámení o vstupu do paušálního režimu.

OSVČ, které v paušálním režimu již jsou, tak si musí změnit zálohy do 20. 1. 2025, protože v 1. pásmu se záloha zvyšuje (pro druhý a třetí režim zůstává záloha stejná). Zálohy se platí vždy do 20. v měsíci, kterého se platba týká (za leden je tedy záloha do 20.1. a tak dále).

Nové zálohy 1. pásmo - zvýšení

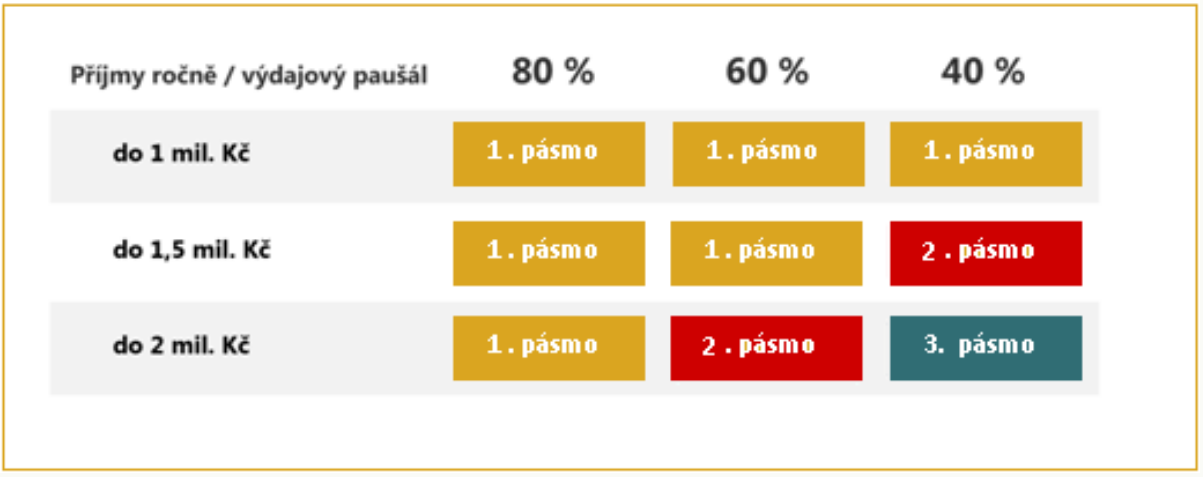

Paušální daň v prvním pásmu činí 8 716 Kč. Navýšení proti roku 2024 je o 1 218 Kč (minulý rok paušální daň v prvním pásmu byla 7 498 Kč). Tato částka obsahuje zdravotní, sociální pojištění a daň. Vše se posílá na finanční úřad pod jednou částkou.

Nové zálohy 2. a 3. pásmo - beze změn

Částka ve druhém pásmu se nemění a zůstává jak v roce 2024 ve výši 16 745 Kč a ve třetím pásmu se v roce 2025 částka také nenavýšila a činí 27 139 Kč.

Platba paušální daně je podle výše příjmů a pak rozdělení do pásem podle procenta výdajů. Příjmy ovšem i v roce 2025 nesmí přesáhnout 2 000 000 Kč. Pokud by je přesáhly, tak osoba by z paušálního režimu musela vystoupit.

Zdroj infografiky: mfcr.cz

Zdroj infografiky: mfcr.cz

Pokud chce OSVČ vstoupit do paušálního režimu, tak nesmí být plátcem DPH, nesmí jeho příjmy v roce 2024 přesahovat 2 miliony korun českých. Dále například nesmí být dlužníkem v insolvenčním režimu, pak také nesmí být společníkem veřejné obchodní společnosti nebo komplementářem komanditní společnosti a další podmínky, které je třeba dodržet. Podrobnější informace jsme si pro vás připravili na naší stránce o paušální dani.

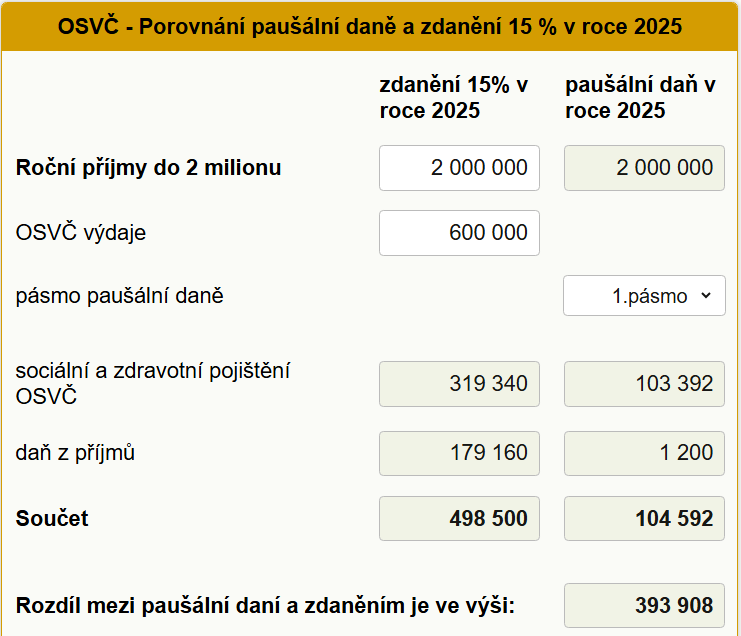

Pokud někdo vstupuje do paušálního režimu, musí si uvědomit, že nelze na konci roku uplatnit slevy na dani, ani daňové zvýhodnění na dítě. Paušální daň je totiž konečná. Je potřeba si spočítat jestli se konkrétní osobě vyplatí daňové zvýhodnění nebo paušální režim. Pro váš konkrétní výpočet můžete použít naší porovnávací kalkulačku.

Přečtěte si také

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

Příbuzné stránky

- Daň z příjmů fyzických osob - Daňové přiznání / vyměření daně - formulář 2024

- Kalkulačka silniční daň - výpočet silniční daně za rok 2020

- Nezdanitelná část základu daně, § 15 - Zákon o daních z příjmů č. 586/1992 Sb.

- Daň z nemovitosti - daň z nemovitých věcí v roce 2020

- Daňové přiznání k dani z příjmů fyzických osob 2019 včetně změn kvůli koronaviru

- Srážková daň 2020 - daň vybíraná srážkou, změny kvůli koronaviru

- Osvobození od daně, § 4 - Zákon o daních z příjmů č. 586/1992 Sb.

- Zvláštní sazba daně, § 36 - Zákon o daních z příjmů č. 586/1992 Sb.

- Daň z příjmů v roce 2020, změny kvůli koronaviru i daňové přiznání za rok 2019

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň a daňovém zvýhodnění 25 5460 (vzor číslo 32)

- Paušální daň pro OSVČ / živnostníky s příjmy do 800 tisíc

Prezentace

16.04.2025 5 Xiaomi telefonů, které jsou teď v Česku za…

16.04.2025 Jak investovat v době nejistoty?

16.04.2025 Daňový lexikon pro začátečníky: Praktický…

Okénko pro podnikatele

Jan Frk, Software602

Lukáš Novotný, Geis

Jakub Šulák, Forscope