Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Senátem nově schválená a nyní už i prezidentem podepsaná důchodová reforma zvyšuje věk odchodu do důchodu až na 67 let. Česká populace stárne, důchodový účet je hluboko v minusu, a tak musí přijít nepopulární opatření. Chce-li někdo do penze dříve, nezbývá mu nic jiného, než se na to připravit z vlastních zdrojů.

Český důchodový systém čelí řadě výzev jako stárnoucí populace a klesající porodnost. V současnosti tráví lidé ve starobním důchodu přibližně 24 let a odcházejí do něj před 65. rokem věku. S rostoucí průměrnou dobou dožití se ale musí nezbytně zvyšovat i hranice, kdy do důchodu půjdeme. Jinak by se musely výrazně navýšit daně, nebo stát začne krachovat – donekonečna se zadlužovat nemůže.

Standardem začne být, že lidé budou prací trávit i více než 40 let svého života. Pak se teprve dočkají státního starobního důchodu. Ten navíc nebude nijak velký. Poměr průměrného důchodu k průměrnému platu bude klesat. Z dnešních necelých 48 % se můžeme dostat jen na 35 % (v dnešních penězích by to znamenalo přibližně 16 tisíc Kč) a to na důstojné stáří stačit zkrátka nemusí.

Z vlastního zajišťování na důchod se tak stává nezbytnost. Kdo nechce mít chudý důchod, musí si v průběhu aktivního života odkládat peníze stranou a investovat je. Naspořené peníze také mohou umožnit do důchodu odejít dříve. Kdo nechce čekat na státní důchod do 67, může přestat pracovat a začít žít z vlastních úspor.

Se spořením je ale nutné začít co nejdříve. Každá koruna, kterou nyní odložíte a investujete, má díky síle složeného úročení šanci vyrůst na několikanásobek své hodnoty. Čím dříve začnete, tím menší částky bude potřeba pravidelně odkládat.Pro správnou přípravu je ale nutné peníze nejenom spořit, ale hlavně investovat. Na dlouhodobé cíle, jako je důchod, totiž spoření nestačí. Spoření má sloužit jako krátkodobá rezerva, v delším horizontu ale jen těžko dokáže porazit inflaci. Naproti tomu investování dokáže inflaci překonat a vaše peníze skutečně zhodnotit.

Do důchodu můžete odejít mnohem dříve

Někteří lidé mají chuť pracovat i po dosažení důchodového věku, což může být skvělé. Proč se ale na důchodový věk vázat? Pokud se rozhodnete investovat na budoucnost už nyní, můžete odejít z plného úvazku například už v 60 letech a přejít třeba na práci na zkrácený úvazek. Abyste to mohli udělat, musíte si vybudovat dostatečnou finanční rezervu, která vám umožní stát se (alespoň částečně) finančně nezávislými To je stav, kdy vaše úspory a investice dokážou pokrýt vaše výdaje, aniž byste museli spoléhat na příjem ze zaměstnání nebo státní důchod.

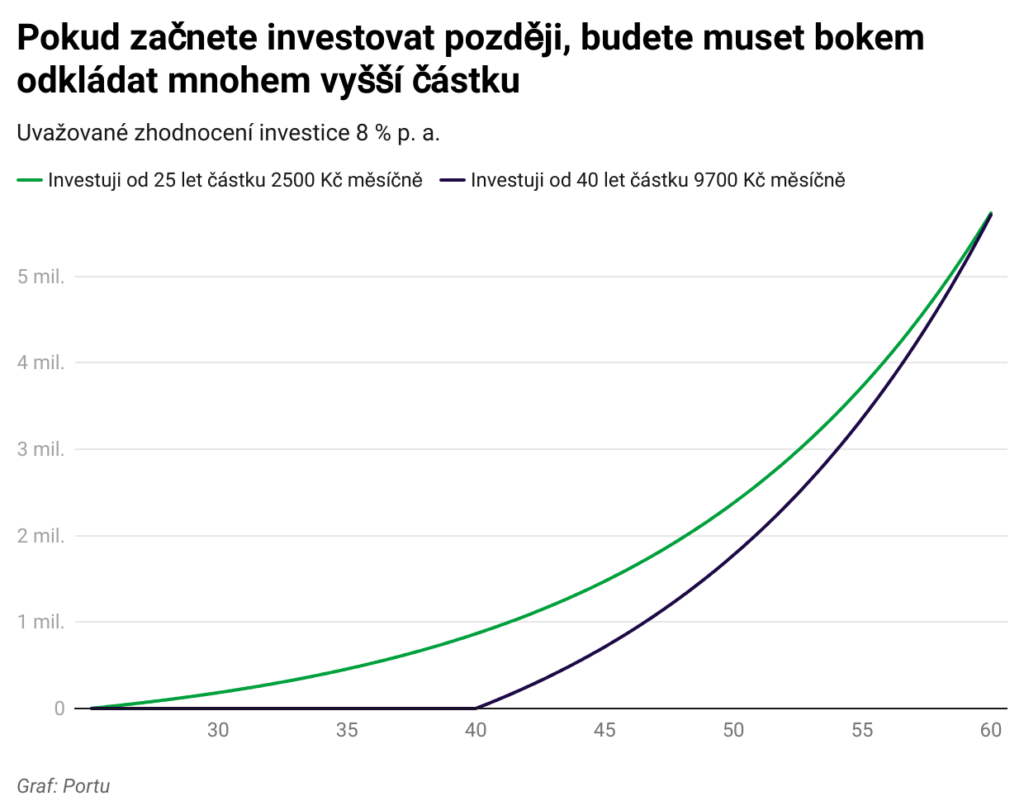

Jedním z nejdůležitějších faktorů, který vám může pomoci, je čas. Čím dříve začnete, tím méně peněz musíte měsíčně investovat, abyste dosáhli svého cíle. Například pokud chcete mít v 60 letech připraveno přes 5 milionů korun, abyste mohli třeba přejít na poloviční úvazek a pokrýt si z úspor část příjmů, je rozdíl, jestli začnete investovat v 25 letech nebo ve 40.

Pokud začnete investovat ve 25 letech, stačí po dobu 35 let investovat 2 500 Kč měsíčně při průměrném zhodnocení 8 % ročně. Váš celkový vklad bude 1 milion Kč, ale investice vám vydělá 4,7 milionu Kč. V 60 letech tak budete mít připraveno 5,7 milionu Kč. Pokud byste ale naopak začali až ve 40 letech, abyste dosáhli na částku 5,7 mil Kč, bude třeba do 60 let věku investovat měsíčně 9700 Kč.

Čas je drahý, začněte ještě dnes

Každý odložený měsíc vás může stát desítky tisíc v budoucích výnosech. Čím dříve začnete, tím lépe se zajistíte a budete moci odejít do důchodu dříve, než plánuje stát. Investujte pravidelně a vytvořte si budoucnost, ve které budete mít možnost volby.

Peníze, které investujete na delší dobu, je vhodné investovat prostřednictvím nízkonákladového pasivního investování do ETF. Ty obsahují totiž tisíce akcií a dluhopisů z celého světa napříč státy a sektory. Pro dlouhý horizont si navíc můžete dovolit podstoupit vyšší riziko. Hodnota takové investice v čase kolísá, to vás ale nemusí trápit.

Pokud chcete investovat na důchod, využít můžete v letošním roce spuštěný Dlouhodobý investiční produkt (DIP). Portu Důchodový účet umožňuje spořit na stáří s výraznými daňovými výhodami. Založit si ho můžete snadno online a investovat se zvýhodněným poplatkem. S DIP si pak navíc můžete odečíst až 48 tisíc korun ročně z daňového základu.

Lukáš Raška

Lukáš pracuje v Portu jako analytik finančních trhů. Každý den sleduje, co se zrovna děje na finančních trzích, a to nejdůležitější předává veřejnosti ve srozumitelné formě. Je velkým fanouškem pasivního investování, které v dlouhém období poráží investování aktivní. Zajímá se o to, jak makroekonomické události ale i politika a business ovlivňují ceny akcií i dluhopisů a jaký vliv to může mít na výnosnost investorských portfolií. Jeho cílem je zvýšení investiční gramotnosti všech Čechů.

Portu je první česká robo-advisory investiční platforma a lídr na českém trhu. Umožňuje bez jakýchkoliv závazků a s nejnižšími poplatky na trhu investovat do globálně diverzifikovaných portfolií složených na míru potřebám a cílům každého investora.

Více na https://www.portu.cz.

Více zpráv k tématu Důchod

Poslední zprávy z rubriky Finanční rady:

Přečtěte si také:

Příbuzné stránky

- Důchod a penze 2021 - aktuální informace k důchodům

- Valorizace důchodů - jak stoupají důchody?

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Důchodová kalkulačka - odchod do důchodu

- Invalidní důchod

- Zvýšení důchodu

- Starobní důchod - kdy a kolik

- Kdy do důchodu?

- Kalkulačka důchodu 2021

- Průměrný důchod

- Reforma důchodů - reforma důchodového systému

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Okénko finanční rady

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla