ČNB si dala úrokovou pauzu. V USA napřimujeme výnosovou křivku

Klíčové body

- ČNB dle očekávání ponechala sazby beze změny.

- Úrokovou sazbu podpořila převažující proinflační rizika.

- Americká výnosová křivky pokračuje v napřimování.

Česká národní banka ponechala dle očekávání úroky beze změny. Rizikem jsou perzistentní ceny služeb, nad očekávání silnější vývoj mezd i nejbližší vývoj inflace, který ji pravděpodobně dostane nad horní hranici tolerančního pásma. Poté by se však měla vrátit pod ni. V únoru očekávejme další rozhodování mezi snížením sazeb o čtvrt procentního bodu a jejich stabilitou.

Pět ze sedmi členů bankovní rady hlasovalo pro úrokovou stabilitu. Dva byli z důvodu očekávaných rizik, jako je výrazné zpomalení evropské ekonomiky s důrazem na Německo, pro další snížení sazeb o čtvrt procentního bodu. Podle guvernéra Michla si rada pro další zasedání nechává všechny dveře otevřené. Trh očekává, že by další snížení sazeb mělo přijít až v polovině příštího roku. My si počkáme na další data, s důrazem na prosincovou inflaci a poté její předběžný odhad za leden. Únorové zasedání s aktualizovanou prognózou bude tzv. „živé“.

Faktem je, že se česká ekonomika pravděpodobně sveze na vlně rozdílu mezi evropskou a americkou ekonomikou. Trh očekává, že by se úroky měly dostat na 3,5 %. Pokud evropská ekonomika zpomalí, což povede ke slabším inflačním tlakům, rizikem je pokles ještě níže. Listopadová prognóza ČNB předpokládá pokles sazeb na 3 % už ve druhém čtvrtletí. Bankovní rada je však s ohledem na trvající proinflační rizika opatrnější. My očekáváme, že v příštím roce by se sazby mohly posunout do pásma 3 % až 3,5 %.

Online komentář k zasedání ČNB vytvořený ve spolupráci se společností XTB

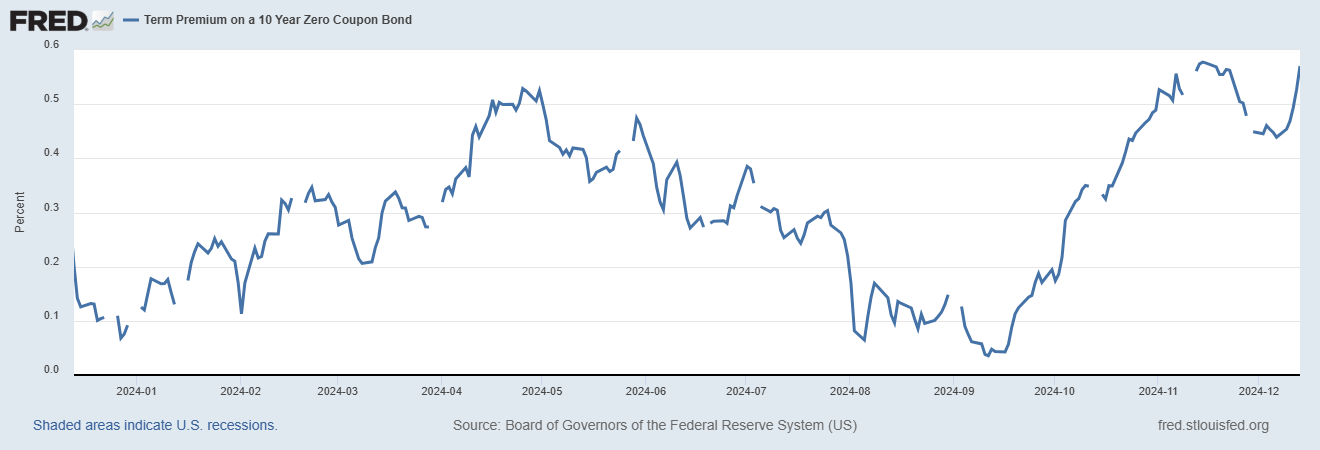

V americké ekonomice jsme svědky pokračujícího napřimování výnosové křivky. Spread mezi dvouletým a desetiletým výnosem se dostal na nejvyšší úrovně od června 2022. Inverze výnosové křivky, kterou máme za sebou, byla jedna z nejdelších v historii.

Včerejší pohyb na dluhopisech pokračoval růstem výnosů dlouhého konce výnosové křivky. Růst nominálních výnosů byl tažen růstem reálných. Přispěl k němu i velmi špatný výsledek aukce pětiletého protiinflačního dluhopisu, kde nejvyšší výnos překonal výnos z předaukce o sedm bodů. Podle spolčnosti BMO ani jedna emise pětiletého, desetiletého a třicetiletého protiinflačního dluhopisu neskončila za posledních pět měsíců s nižším výnosem oproti předaukci. TIPS jako hedge proti inflaci zde očividně netáhnou.

Napřimování výnosové křivky je rizikem příštího roku. Stačí se podívat na vývoj časové prémie. Poslední data jsou navíc z doby před prosincovým zasedáním Fedu. Rizikem je její další růst přispívající k utažení podmínek financování přes jejich dluhopisovou složku.

Nárůst dlouhých amerických výnosů přispěl k posílení dolaru pod hranici 1,0400 za euro. Pozitivně se mohla projevit i revize HDP za třetí kvartál, která neočekávaně ukázala navýšení ročního růstu z 2,8 % na 3,1 %. Jde o další potvrzení robustnosti americké ekonomiky, která by měla být základem tlaků na silnější dolar a napřimující se výnosové křivky.

VÝHLED PRO DNEŠNÍ DEN

Dolar se aktuálně v online směnárně RoklenFx obchoduje vůči euru za středový kurz 1,0361 EURUSD, dolarový index se pak nachází na hodnotě 108,43 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,0329 do 1,0441 EURUSD.

Koruna se aktuálně v online směnárně RoklenFx obchoduje vůči euru za středový kurz 25,13 EURCZK, vůči dolaru pak za středový kurz 24,25 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,08 až 25,16 EURCZK, ve dvojici s dolarem od 24,04 do 24,35 USDCZK.

*Průměrný nominální kurz, zveřejňovaný ECB, by měl dle použitých modelů s vysokou pravděpodobností spadat do zmíněného intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje nejen předchozí hodnotu kurzu, ale i jeho minulou volatilitu. Pro přesnější určení budoucí volatility je do modelu zakomponován také faktor zveřejňování makroekonomických dat. Model je schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. žádnou zodpovědnost.

Zdroj: RoklenFx, Bloomberg, Reuters, Financial