Čína - Hledání ztraceného růstu

Ve třetím čtvrtletí 2024 se Čína dostala do centra pozornosti investorů kvůli významnému posunu v hospodářské politice Komunistické strany Číny. Oznámené nebo již realizované stimulační balíčky pro druhou největší ekonomiku světa rozproudily globální trhy a místní indexy i jednotlivé společnosti zaznamenaly výrazné zisky.

Čínská ekonomika však čelí období zvýšené nejistoty. Návrat Donalda Trumpa do Bílého domu v kombinaci s pravděpodobnou republikánskou většinou v Kongresu předznamenává intenzivnější obchodní válku mezi Čínou a Spojenými státy. Podle analytiků bude Trump 2.0 obzvláště nepředvídatelný spolu s možným rozsahem jeho protekcionistických politik.

Vztahy mezi zvoleným prezidentem a Si Ťin-pchingem jsou v současnosti vysoce ambivalentní, přičemž nedávná výměna „zdvořilostí“ mezi vůdci připomíná klid před bouří. Ekonomická situace Číny je mnohem méně příznivá než během Trumpova prvního mandátu a hrozba 60% cel na čínský export zvýšila očekávání trhu ohledně dalších stimulačních balíčků, které by pomohly zmírnit dopady blížící se obchodní války.

Můžeme však očekávat, že po letech stagnace na čínském trhu si Střední říše udrží směr k dosažení stanoveného ekonomického růstu? Ovlivní realizované balíčky čínský trh a přilákají nový příliv zahraničního kapitálu, nebo budou sloužit pouze jako opatrná reakce na nové rizikové faktory?

Původ problémů Číny

Současné ekonomické problémy Číny – riziko stagnace, kolaps na trhu s nemovitostmi a nedostatek stimulů pro diskreční spotřebu – jsou do značné míry důsledkem politiky země během pandemie. Přísná politika "nulového covidu", zaměřená na drastické zastavení šíření viru, měla dlouhodobý (a stále viditelný) dopad na výdaje čínských spotřebitelů i podniků. Toto ekonomické zpomalení vedlo k deflačním tlakům, čímž se vytvořil cyklus omezených výdajů a investic a celková stagnace čínské ekonomiky. Nepříznivé ekonomické prostředí oslabilo důvěru globálního kapitálu v Čínu, zatímco nedostatečné rizikové prémie podpořily odliv kapitálu ze země.

Co se změnilo během Q3 2024?

Na konci září oznámila čínská centrální banka nejpokročilejší stimulační program od doby pandemie, který snížil externí náklady na financování s cílem podpořit oslabující trh s nemovitostmi. Podpora zahrnovala také půjčky pro rozsáhlé zpětné odkupy akcií společnostmi kótovanými na čínské burze. Tato injekce likvidity podpořila domácí akcie, přičemž indexy CSI 300 a hongkongský Hang Seng vstoupily do býčího trhu. Optimismus se rozšířil i na společnosti s výrazným zastoupením na čínském trhu, včetně hlavních evropských luxusních značek.

Nic netrvá věčně

Intenzivní nadšení však bylo krátkodobé, protože se objevily otázky a pochybnosti ohledně budoucích plánů čínské vlády. Od začátku října čínské akcie zaznamenaly významné ztráty, přičemž index CSI 300 poklesl o 7 % ze svého nedávného vrcholu – největší jednodenní propad od roku 2020. Prozatím zůstává trh skeptický k dlouhodobým dopadům zavedených opatření. Hmatatelné výsledky těchto řešení budou vyžadovat čas a pozornost investorů je zaměřena na makroekonomická data a vyvíjející se obchodní dynamiku s USA.

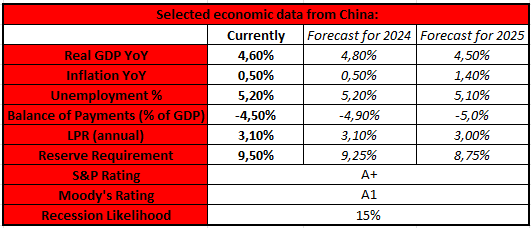

Klíčové ekonomické ukazatele a jejich prognózy

Zdroj: XTB Research, Bloomberg Financial LP

Aktuální ekonomická situace v Číně je považována za smíšenou. Nízká inflace poukazuje na slabost domácího spotřebitele, a to navzdory tomu, že místní vláda neváhá utrácet za stimuly na podporu ekonomiky. Čínské úvěrové hodnocení je klasifikováno jako pozitivní, ačkoli prognózy se již začínají obracet k negativnímu výhledu (především kvůli vysoké úrovni dluhu a slabému trhu s nemovitostmi). Prognostický model společnosti Bloomberg naznačuje, že existuje 15% pravděpodobnost, že Čína během následujících 12 měsíců vstoupí do recese.

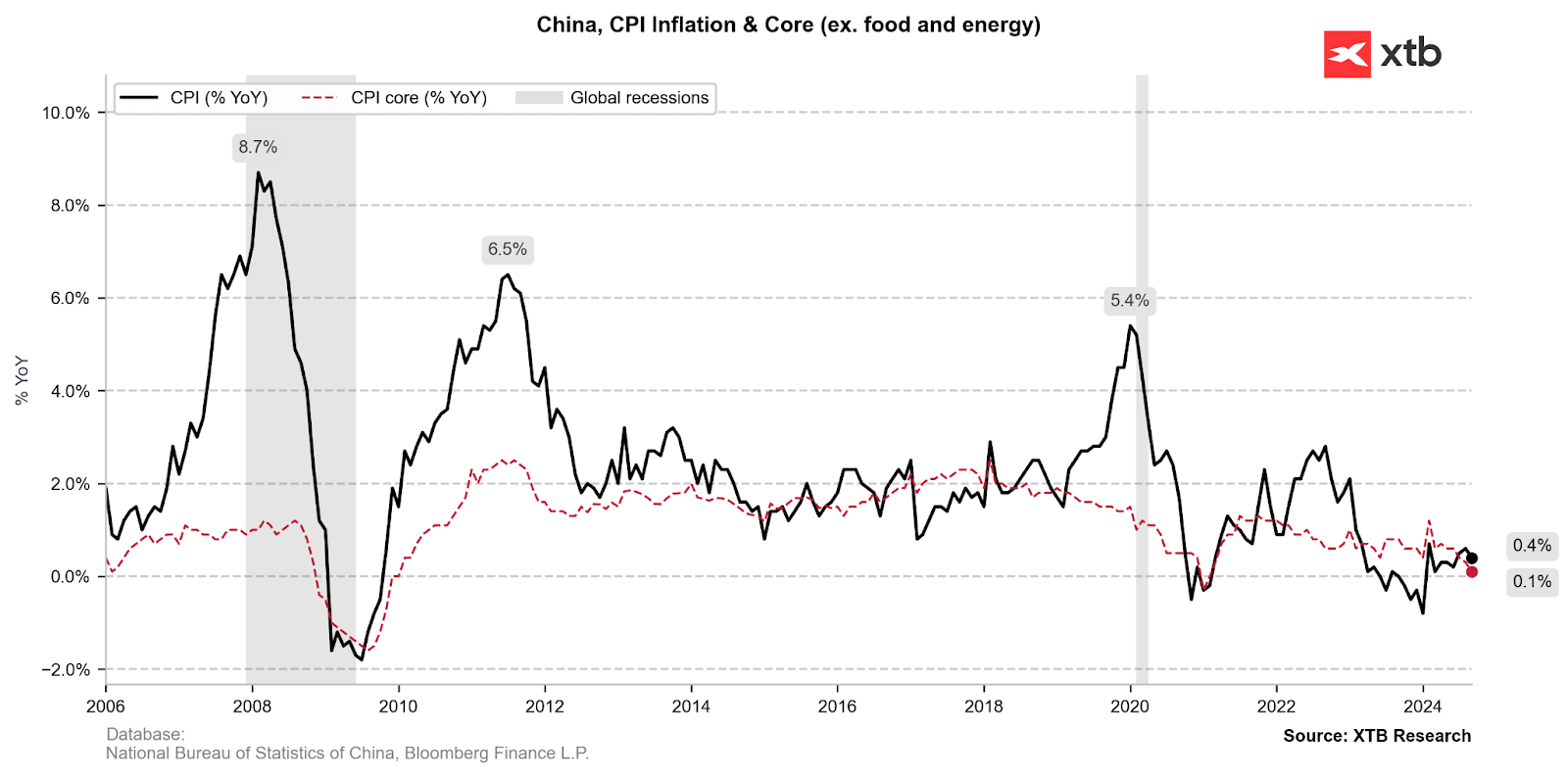

Inflace a domácí poptávka

Plány na dosažení stanovených cílů růstu čínské ekonomiky byly vážně testovány v polovině roku 2023, kdy Čína vstoupila do období deflace. Téměř šest měsíců čelila země tlaku klesajících cen, což efektivně demotivovalo již tak problematickou domácí poptávku. Deflační období skončilo na začátku roku 2024, což odráží opožděný efekt letního snížení úrokových sazeb. Inflace je však stále daleko od cíle Čínské lidové banky (PBOC), který je stanoven kolem 3 %.

Zdroj: XTB Research, Bloomberg Financial LP

Deflační tlak v Číně je důsledkem mimořádně slabé spotřebitelské poptávky, která se nedokázala zotavit a vrátit na úroveň před pandemií. Index důvěry čínských spotřebitelů se téměř dva roky drží na historicky nízkých úrovních a podíl spotřeby na čínském HDP je podle údajů Světové banky výrazně nižší než světový průměr (53 % oproti 75 %). Přesto čínská vláda do značné míry vyloučila spotřebitele ze svých stimulačních balíčků. Převodová politika Číny ve 21. století primárně podporuje investice do průmyslu a sektoru nemovitostí, na úkor čínských domácností, které jsou zatíženy vysokými náklady na bydlení a pomalým růstem mezd. Dynamika cen potravin zůstává rovněž nepříznivá: inflace cen potravin výrazně překonala jak CPI, tak i jádrovou inflaci (3,3 %).

Zdroj: XTB Research, Bloomberg Financial LP

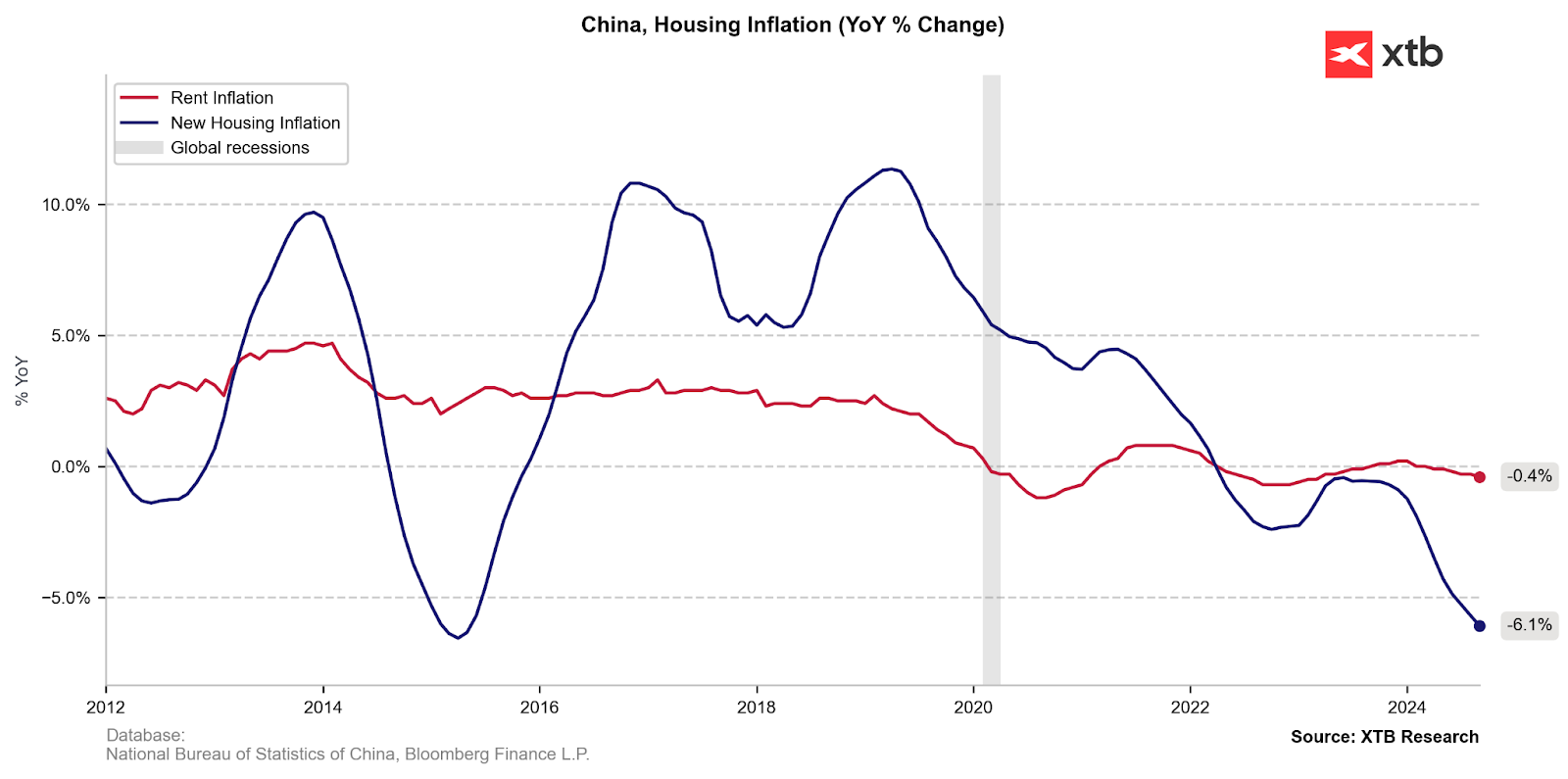

Trh s nemovitostmi

Ekonomický výhled Číny je v současnosti pod tlakem kvůli slabému sektoru nemovitostí, který odráží širší problémy, jako jsou nepříznivé demografické trendy, vysoká nezaměstnanost mladých a oslabující poptávka.

Levné úvěry pro developery a požadavek 100% zálohy před zahájením rezidenčních stavebních projektů poháněly čínský trh s nemovitostmi ve 21. století do bodu, kdy jeho podíl na HDP začal dosahovat téměř 30 %. Obávajíc se spekulativní povahy tohoto sektoru zavedla čínská vláda v roce 2020 kritéria dluhu pro developery, kteří si chtěli brát další úvěry. V důsledku této nové politiky polovina čínských developerů ztratila přístup k likviditě, mnoho projektů bylo zastaveno a krajina země se zaplnila městy duchů plnými nedokončených mrakodrapů.

Zdroj: XTB Research, Bloomberg Financial LP

Nicméně zpomalení nabídky nevedlo k dalšímu růstu cen, protože převládl efekt ještě slabší poptávky. Snižující se populace od roku 2022, rostoucí nezaměstnanost mladých (18,8 % v srpnu) a zpomalení urbanizace patří mezi klíčové důvody pro trvající kolaps cen nemovitostí v Číně.

Nedávno oznámená vládní podpora sektoru ve výši 4 biliony jüanů na dokončení zastavených projektů jen málo zmírňuje obavy ohledně budoucí dynamiky trhu s nemovitostmi. Kolaps cen se dosud neprojevil v rostoucí poptávce, ale ovlivnil náladu těch, pro které bydlení tvoří významnou část jejich majetku, což oslabilo jejich ochotu utrácet.

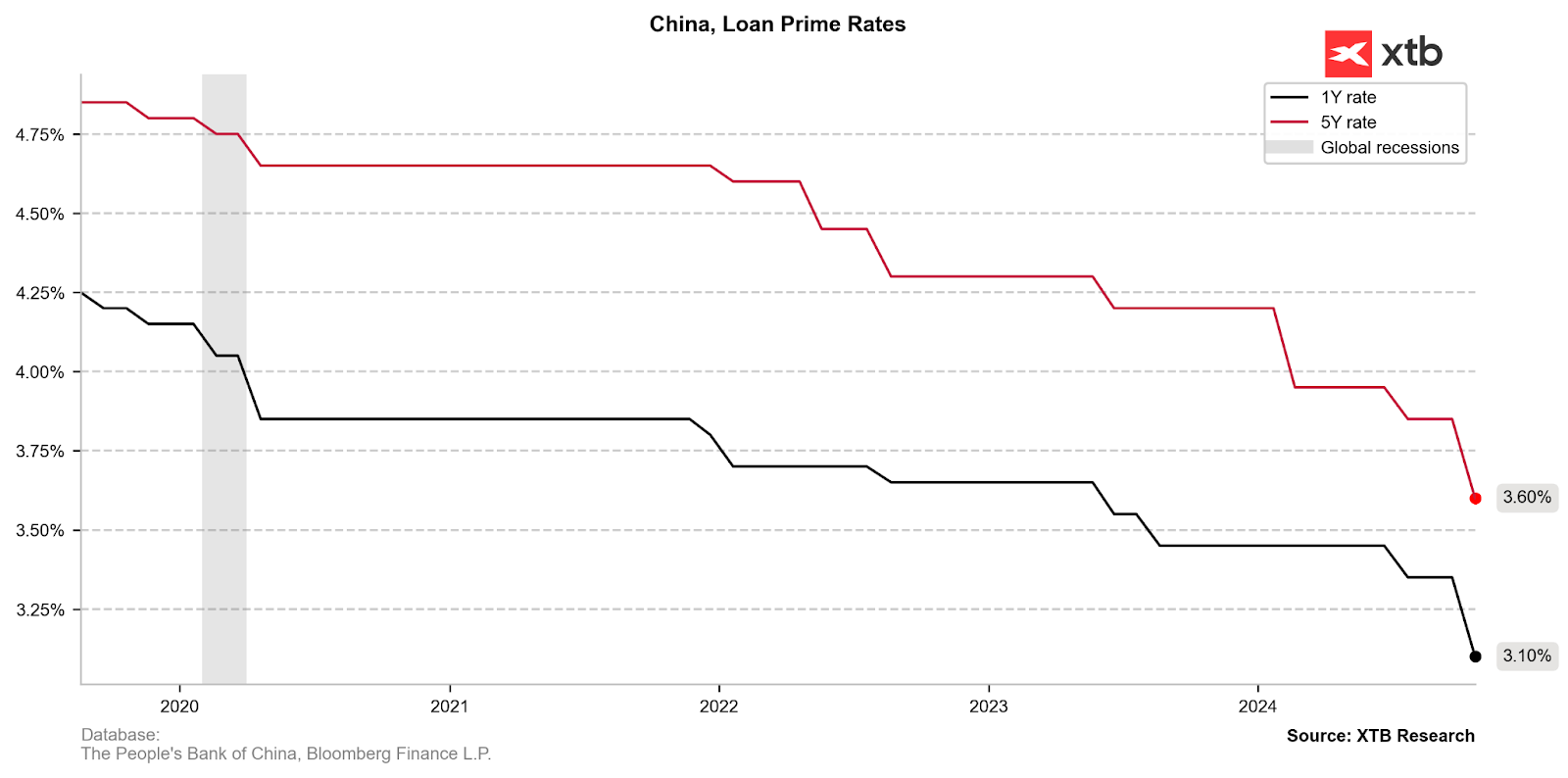

Měnová politika

Na zářijovém zasedání politbyra čínští vrcholní představitelé vyzvali k výraznému snížení úrokových sazeb a opatřením, která mají zabránit dalšímu poklesu na trhu s nemovitostmi, čímž vyjádřili svůj dosud nejsilnější závazek stabilizovat tento klíčový sektor. Větší než očekávané snížení hlavní úvěrové sazby (LPR) by mělo v blízké budoucnosti pomoci stabilizovat trh s nemovitostmi.

Co tyto sazby ovlivňují? Většina nových a stávajících úvěrů v Číně je založena na jednoleté LPR, zatímco pětiletá sazba ovlivňuje hypoteční sazby a další dlouhodobé půjčky. Minulý týden snížily největší čínské státní banky úrokové sazby na vklady, aby kompenzovaly dopad nižších úvěrových sazeb na jejich zmenšující se marže.

Zdroj: XTB Research, Bloomberg Financial LP

Dne 21. října byla jednoletá úroková sazba snížena z 3,35 % na 3,10 %, zatímco pětiletá LPR byla snížena z 3,85 % na 3,60 %. Čínská lidová banka snižuje úrokové sazby, aby posílila oslabující ekonomiku. Skutečný dopad těchto změn se však projeví až časem.

Akciový trh chytá záchranné lano

Program čínské centrální banky zaměřený na financování půjček na zpětný odkup akcií poskytl okamžitou podporu cenám akcií, což dokládá rozsah nedávných zisků čínských indexů. Dosud téměř 50 společností požádalo o speciální úvěrovou linku, která by mohla dosáhnout více než 45 miliard USD.

CHN.cash – obnoví svou stabilitu?

Obraz čínského trhu se jasně změnil oproti stagnaci pozorované v letech 2021–2023. Ačkoli se může zdát, že tak rozsáhlý růst je spíše výsledkem uzavírání krátkých pozic hedgeových fondů, již zavedená stimulační opatření položila první základy pro masivní program ekonomické obnovy v Číně.

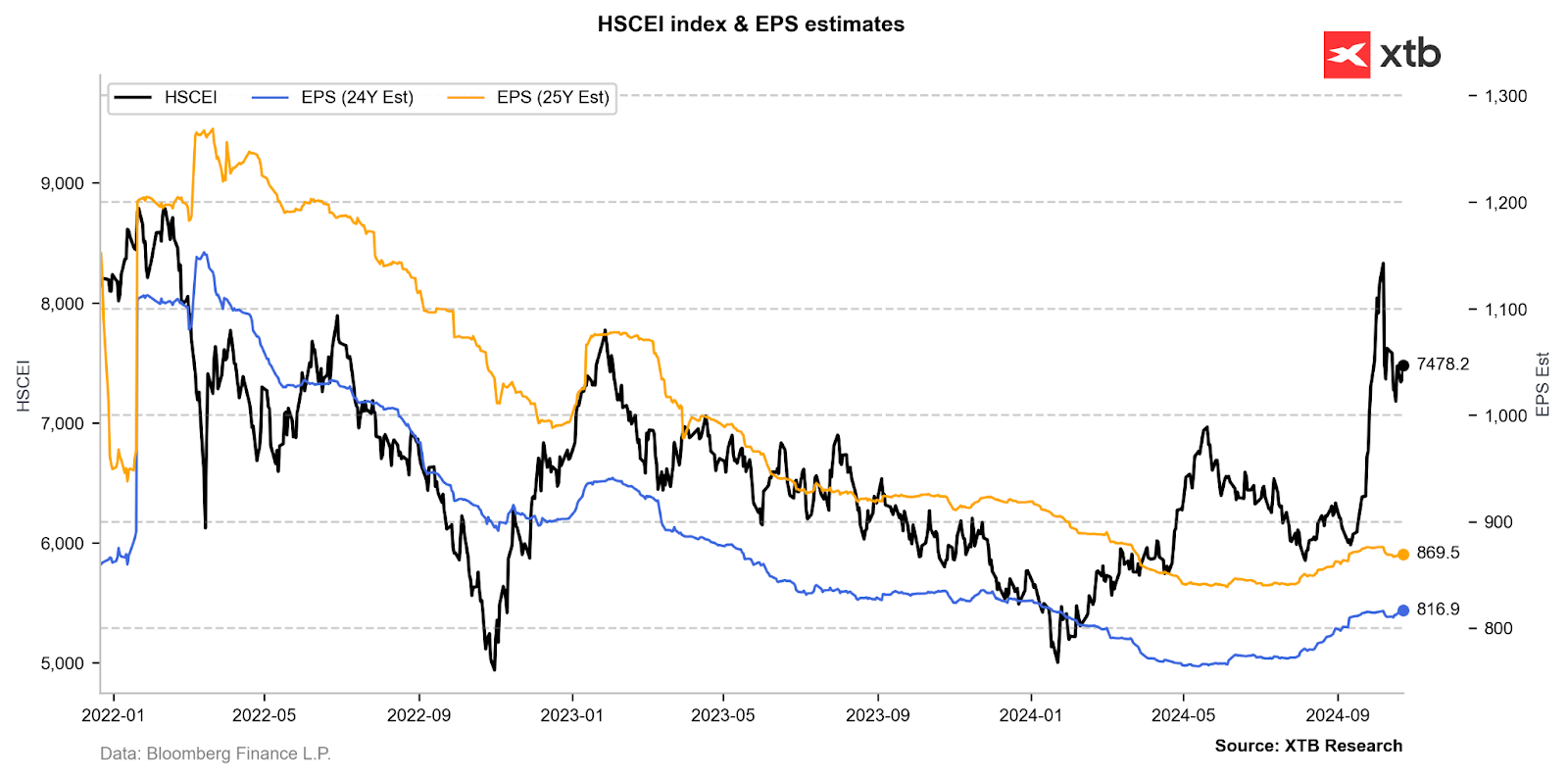

Co to znamená pro index CHN.cash? Rozsah realizovaných opatření významně snižuje scénář poklesu na úrovně pozorované před prvními zprávami o ekonomických změnách. Je však také možné, že po prudkém růstu dojde k realizaci zisků. V tuto chvíli se zdá, že klíčovým faktorem definujícím budoucí cenové pohyby bude, zda: 1) Čínská lidová banka zavede nová stimulační opatření a 2) zda tato rozhodnutí povedou k vyšším příjmům a ziskům čínských společností. Aktuálně druhý prvek zůstává velmi nejistý.

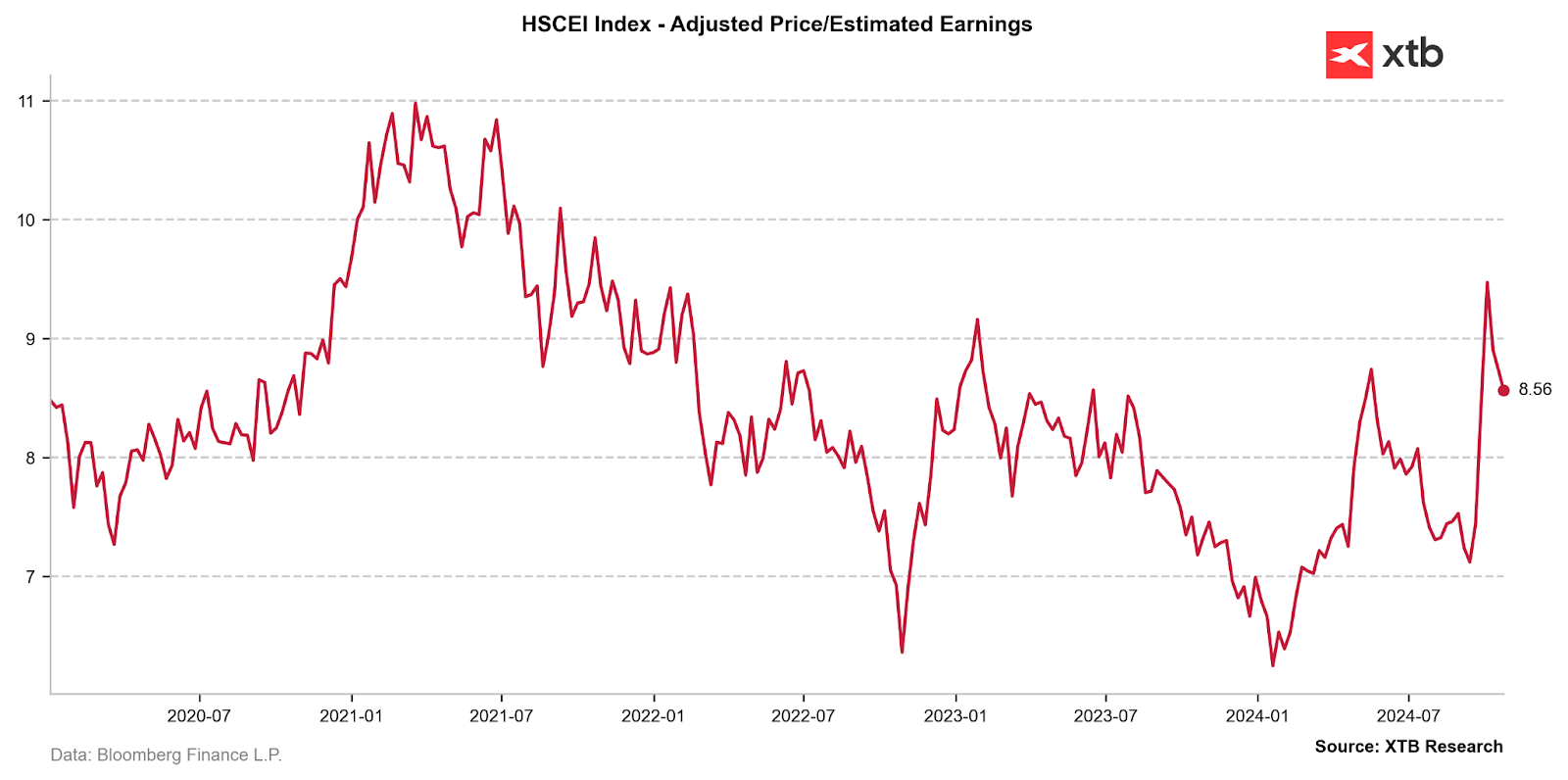

Aktuálně ocenění indexu HSCEI, reprezentovaného kontraktem CHN.cash, ukazuje obchodování na úrovni pětiletého průměru poměru cena/zisk odhadovaného na příštích 12 měsíců. Zdroj: XTB Research, Bloomberg Financial LP

Toto ocenění je však do značné míry výsledkem růstu cen pozorovaného v září. Revize průměrného růstu zisku na akcii pro společnosti zahrnuté v indexu HSCEI nebyla dostatečně velká na to, aby výrazně rozšířila rizikovou prémii, která je aktuálně na indexu přítomna. Zdroj: XTB Research, Bloomberg Financial LP

CHN.cash zastavil své zisky kolem 50% retracementu sestupného kanálu, který začal v únoru 2021, po kterém začala distribuční fáze. V tuto chvíli se instrument drží blízko vrcholů z května tohoto roku, které spolu s 50denním exponenciálním klouzavým průměrem tvoří klíčové podpůrné struktury pro nedávnou rally. Trh čeká na další rozhodnutí čínského vedení. Zdroj: xStation5

Shrnutí

Čína čelí sérii vnitřních výzev, které by se mohly s návratem Donalda Trumpa do Bílého domu ještě prohloubit. Dynamický růst exportu v posledních měsících pomohl zmírnit dopady slabé domácí poptávky, která nesplňuje cíle hospodářského růstu stanovené Komunistickou stranou Číny. Již nyní přehřátý akciový trh tak může zvýšit své očekávání dalších stimulačních balíčků zaměřených na udržení normalizace ekonomických podmínek tváří v tvář sníženému zahraničnímu obchodu. Nejdůležitější však zůstává čas potřebný k tomu, aby se účinky zavedené fiskální a měnové politiky projevily v makroekonomických datech, což je zásadní pro investory i tvůrce politik.

XTB HQ

X-Trade Brokers (XTB) je mezinárodní brokerský dům, který poskytuje profesionální podmínky pro obchodování CFD na forex, indexy, komodity, kryptoměny a pro investování do akcií a ETF. Své služby neustále zdokonaluje, o čemž svědčí řada mezinárodních ocenění a potvrzují to i tuzemská ocenění Broker roku a Forex broker roku, získaná opakovaně na Investičním summitu MoneyExpo. Pro své klienty nabízí XTB poskytuje profesionální obchodní platformy MetaTrader 4 a xStation 5 s integrovanou kalkulačkou, bezplatné vzdělávání, 24h zákaznickou podporu, bezplatné vzdělávání a denní zpravodajství z finančních trhů.

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 76 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?