ČNB snižuje sazby podle očekávání o dalších 25bps na 4,0 %; "stagflační" prognóza

Česká národní banka podle očekávání snížila úrokové sazby o 25bps na 4,0 %. Pro rozhodnutí zvedlo ruku 5 členů bankovní rady, zatímco jeden člen (pravděpodobně Tomáš Holub) hlasoval pro pokles sazeb o 50bps a jeden člen (pravděpodobně viceguvernérka Zamrazilová) hlasoval pro stabilitu sazeb.

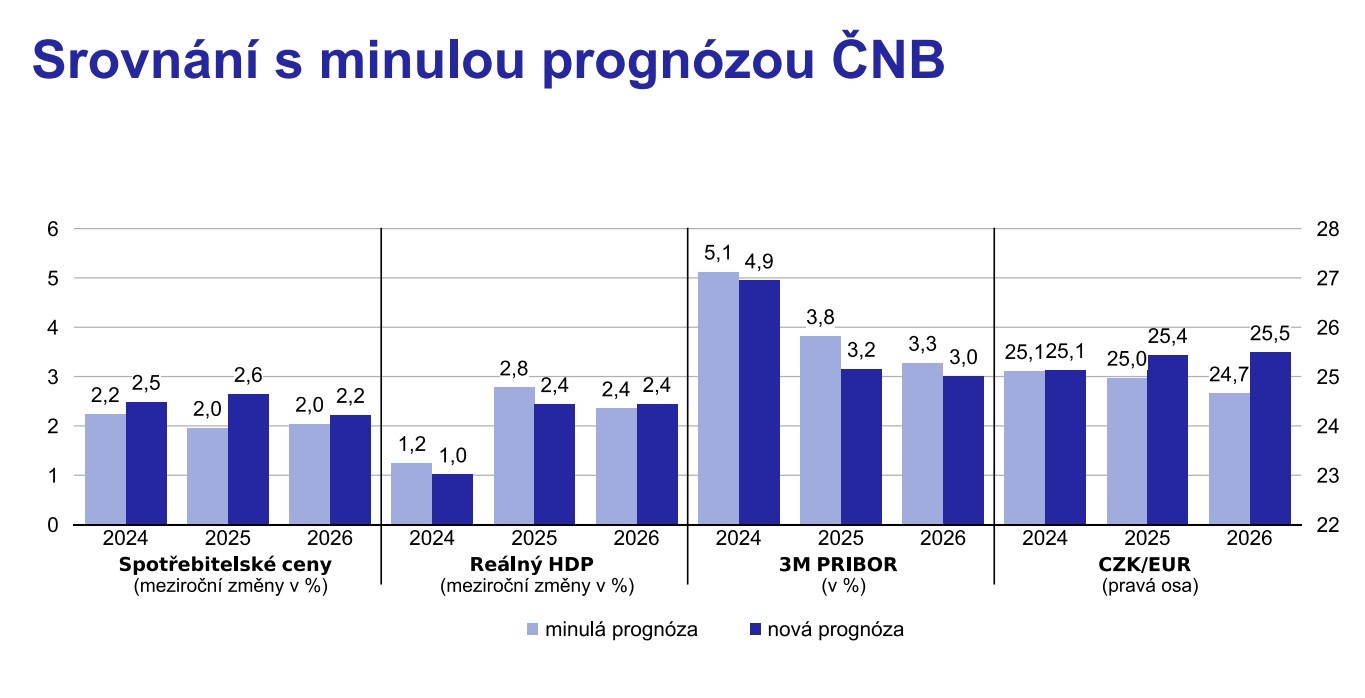

Nová podzimní prognóza ČNB je více “stagflační” - přepisuje růst pro tento i příští rok směrem dolů (na 1,0 % v roce 2024 a na 2,4 % v roce 2025), zatímco inflace byla přepsána směrem vzhůru. My podobně jako centrální banka předpokládáme nárůst inflace ke konci roku dočasně mimo toleranční pásmo (nad 3 %), a pak pozvolný pokles v roce 2025 tak, že průměrná inflace se bude pohybovat lehce nad 2,6 %.

Podle komentářů Aleše Michla bankovní rada aktuálně vnímá stále jako “větší problém” spíše inflaci než růst. Podle bankovní rady převažují pro-inflační rizika v čele s větší setrvačností inflace služeb a vyššími mzdovými požadavky v soukromém i veřejném sektoru. V této souvislosti může být v prosinci nebo v únoru ve hře i “přerušení” cyklu uvolňování měnové politiky, jak ostatně Aleš Michl sám explicitně zmínil. My v základním scénáři stále preferujeme variantu, ve které bude centrální banka dál postupovat po 25bps dolů až na 3,5 %, kde pak úrokové sazby na delší období “zaparkuje”.

Pro rok 2025 pak vnímáme pravděpodobně o něco výrazněji protiinflační rizika spojená s horším globálním hospodářským růstem a špatným výkonem německé ekonomiky. To může vést ve finále k výraznějšímu poklesu sazeb v eurozóně a tlačit tak zprostředkovaně na výraznější uvolnění měnových podmínek i v Česku (sazby spíše do blízkosti 3,0 %).

I když zatím bankovní rada na prvním místě komunikuje inflační rizika, velmi pomalé oživení Německa ji bezesporu není zcela lhostejné. I proto si nechala vypracovat alternativní scénář počítající s výraznějším útlumem hospodářství našich hlavních obchodních partnerů. Jeho detaily se dozvíme během zítřejšího setkání s analytiky.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Sazba D57d, tarif D57d - elektřina

- ČEZ Prodej, a. s. Sazba D57d, tarif D57d

- Úrokové sazby ČNB

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Graf USD / Kč, ČNB, grafy kurzů měn

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla