Fiala v zadlužení překonal Babiše, už rok před volbami. Přesto se ale veřejné finance stabilizují a ratingové agentury jsou v klidu, jak je to možné?

Nominální nárůst státního dluhu za dosavadní dobu vládnutí Fialova kabinetu už překonal nárůst dluhu za celou dobu vládnutí Babišova kabinetu, vyplývá z údajů, které v pátek zveřejnilo ministerstvo financí. Přesto se ale daří veřejné finance alespoň základním způsobem stabilizovat. A ratingové agentury také své hodnocení bonity českého dluhu nezhoršují. Tak ostatně učinily naposledy na sklonku 90. let minulého století. Takto dlouhá doba bez zhoršení ratingu je v EU mimořádná. Jak ovšem pasuje toto vše dohromady? Jak to, že rychlost zadlužování stoupá, zatímco ratingové agentury jsou v klidu?

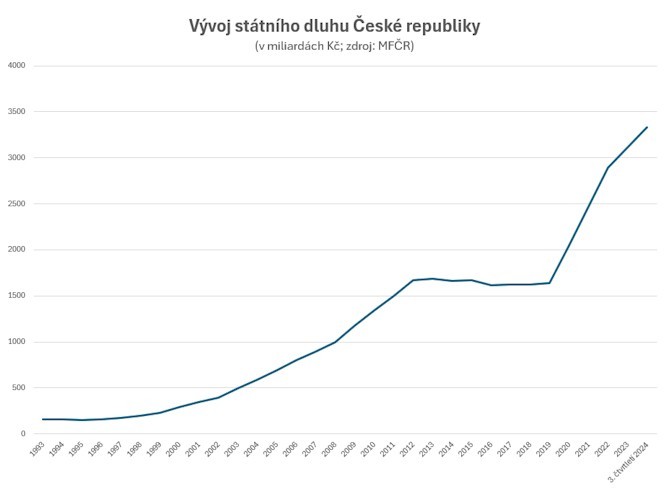

Konkrétněji. Za Fialovy vlády narostl dluh od konce roku 2021 do konce letošního září o 884 miliard, na historicky rekordních 3334 miliard korun (viz graf níže). Za celou dobu Babišovy vlády, tedy od konce roku 2017 do konce roku 2021, to bylo o 828 miliard korun. Za necelé tři roky vládnutí Fialova kabinetu se dluh zvýšil více než za celé čtyři roky Babišovy vlády. Fialova vláda také bude historicky první, za jejíhož působení vzroste státní dluh o více než bilion korun.

Přitom jen částečně je tento výsledek odrazem mimořádné inflace uplynulých let, která „nafoukla“ ceny obecně, tedy i dluh. Z větší části odráží údaj k zadlužování za Fialovy vlády to, že se tomuto kabinetu nepodařilo snížit nominální strukturální schodek státního rozpočtu, ať už škrty na straně výdajové nebo posílením strany příjmové. Přitom i snížení samotné nominální výše schodku strany současné vládní koalice slibovaly, alespoň mezi řádky, když předcovidový schodek několika desítek miliard korun označovaly „za téměř zločin“. Nyní jsou schodky o řád výše a titíž politici hovoří o stabilizaci veřejných financí.

Pravda, v očištění o inflaci je výsledek státního hospodaření pro Fialův kabinet příznivější. Náhle je nárůst zadlužení, který nestal za jeho působení nižší než ten, k němuž došlo během Babišovy vlády. To však stále není kompletní obrázek.

Jakmile očišťujeme o inflaci, je třeba očišťovat také o ekonomický růst, lidově řečeno, je třeba data k zadlužení „očistit o covid“. Takové očištění ale data již očištěná o inflaci vylepšuje ve prospěch zase Babišova kabinetu. Ten totiž vládl prakticky po celé dva kritické covidové roky, 2020 a 2021. Během nich se na podstatnou dobu zastavila průmyslová výroba, včetně té největších tuzemských automobilek. Z důvodu pandemických restrikcí se zavřela celá řada obchodů, hospod, restaurací či ubytovacích zařízení. Do Česka ve velkém přestali jezdit turisté. Pandemie tak českou ekonomiku připravila o stovky miliard korun. O tyto stovky miliard se přechodně snížil hrubý domácí produkt, který se na úroveň roku 2019 vrátil až v průběhu roku 2022, kdy už ale vládl kabinet Fialův.

Přechodný pokles hrubého domácího produktu v letech 2020 a 2021 způsobuje, že ani poměrový ukazatel veřejného dluhu právě k hrubému domácímu produktu není zcela vypovídající. V letech 2020 a 2021 se přechodně relativně snížil čitatel tohoto ukazatele, takže i pokud by se v těch letech nominální dluh vůbec nezvyšoval, pokud se vůbec neměnil, daný poměrový ukazatel by se stejně zhoršil. Prostě proto, že by se „dané číslo dělilo náhle číslem nižším“. Netřeba připomínat, že nominální dluh se navíc samozřejmě zvýšil, a to mimořádně, už jen kvůli rozličným podpůrným opatřením, například za účelem udržení zaměstnanosti v podnicích, jež kvůli pandemii omezily výrobu.

Na základě zhoršení poměrového ukazatele veřejného zadlužení k HDP začali roku 2021 mnozí politici a někteří ekonomové hovořit o údajném rozvratu českých veřejných financí. Před volbami roku 2021 se stranám současné vládní koalice podařilo ve společnosti široce navodit atmosféru, že veřejné finance jsou v rozvratu, ba že Česko spěje k bankrotu. A to prý kvůli příliš rozmáchlé a neefektivní pomoci během covidu a tehdejšímu populistickému rozhazování. Ne že by k neefektivitám a populistickým krokům v tolik pohnutém čase nedocházelo, hlavním trvalým zdrojem zhoršení stavu veřejných financí po roce 2020 objektivně je něco jiného, a sice ono takzvané zrušení superhrubé mzdy. To jen v příštím roce připraví státní rozpočet o zhruba 90 miliard korun, o dalších takřka 50 miliard pak kvůli němu přijdou kraje a obce. Dohromady jde o takřka 140 miliard. Pokud by měly veřejné rozpočty tyto peníze k dispozici, pak, pokud přičteme přebytek krajů a obcí (na účtech mají dohromady přes 400 miliard korun, letos v pololetí hospodařily s přebytkem přes 80 miliard korun), české veřejné finance jako celek se přiblíží stavu vyrovnání.

Ano, slyšíte dobře. Stav vyrovnání českých veřejných rozpočtů je docela nadosah, nebýt právě zrušení superhrubé mzdy – tedy nebýt snížení daně ze mzdy zaměstnanců ze zhruba 20 na 15 procent.

V konstatování, že vyrovnání veřejných rozpočtů je vlastně nadosah, se skrývá i rozuzlení výše uvedeného rébusu: Jak je možné, že když se Fialova vláda zadlužuje rychleji než Babišův kabinet, nespějí české veřejné finance k rozvratu, v němž už přece nedávno byly? V tom je ten vtip. Nebyly. Nikdy v žádném rozvratu nebyly! Proto se také Česku rating snížil naposledy koncem 90. let. Ani za covidu, ani za Babišovy vlády žádný skutečný rozvrat veřejných financí prostě nenastal. Byla to jen předvolební rétorika současných vládních stran.

A protože žádný rozvrat nikdy nenastal, může nynější vláda po zásahu celkem jen kosmetickém, tedy v podobě letošního konsolidačního balíčku, deklarovat stabilizaci veřejných financí. Jenže tato stabilizace přichází do značné míry sama od sebe. Tím, že odezněla covidová pandemie.

Považme: v covidovém roce 2020 spadla česká ekonomika dějinně rekordně, dokonce více než v době globální finanční krize roku 2009, a sice o více než pět procent. Pro srovnání, loni ekonomika klesla jen o 0,1 procenta po růstu roku 2022 čítajícím 2,8 procenta. Jinými slovy, covidová pandemie znamenala pro českou ekonomiku mnohem větší pohromu než válka na Ukrajině a všechny její dopady. Což jen podtrhuje, proč je tak ošemetné hodnotit vývoj českého zadlužení bez očištění jak o inflaci, tak i ekonomický růst, resp. tedy hlavně zmíněný prudký, ale přechodný covidový propad.

Covidový propad byl tak markantní, že se se v poměru k HDP veřejné finance za Fialovy vlády stabilizují do značné míry samovolně, aniž ta by se uchylovala k zásadnějším úsporným opatřením, a dokonce aniž by byla nucena znovuzavádět superhrubou mzdu, jejíž zrušení na sklonku roku 2020 právě Fialova ODS odhlasovala společně s hnutím ANO a SPD.

Lukáš Kovanda, Ph.D.

Hlavní ekonom / Chief Economist, Trinity Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má více než 92 000 klientů a její bilanční suma přesahuje 65 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Přečtěte si také

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Příspěvek na bydlení v roce 2021 - Kalkulačka

- Čísla účtů pro placení daní v roce 2020

- Daň z nemovitosti - daň z nemovitých věcí v roce 2020

- Kalkulačka přídavků na děti pro rok 2020 - Máte po zvýšení životního minima nárok na přídavky na děti? Kolik dostanete?

- Minimální mzda v roce 2021, 2020 i v minulosti, vliv na zaručenou mzdu

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- Silniční daň v roce 2020, posunutí placení záloh kvůli koronaviru

- Odstupné pro rok 2020 - online kalkulačka. Na jaké odstupné máte nárok?

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory