Reset dluhopisů: Připravte se na novou rovnováhu

Přehled: Jak se vyrovnat s poklesem sazeb a inflačními tlaky

Na prahu posledního čtvrtletí letošního roku nabízejí instrumenty s pevným výnosem zajímavý mix rizik a příležitostí. Očekává se, že budou centrální banky zejména v USA a Evropě dál snižovat základní sazby, až se úrokové prostředí koncem roku 2025 víceméně normalizuje. Perzistentní inflace a fiskální deficity však pravděpodobně udrží dlouhodobé výnosy výš, což situaci na trhu s dluhopisy zkomplikuje. Investoři by se měli i do budoucna snažit o vybudování polštáře tvořeného hlavně spolehlivými obligacemi a pružně reagovat na případné změny monetární politiky a fiskálních podmínek.

Ekonomický výhled: Pomalejší růst a perzistentní inflace

Americká ekonomika se i nadále drží. Díky solidním spotřebitelským výdajům vykázala v červnu (v přepočtu na rok) růst 3,1 %. Začínají se však objevovat známky zpomalení, trh práce ochlazuje a nových pracovních míst ubývá. Očekává se, že v roce 2024 zpomalí růst HDP na 2,4 % a v příštím roce až na 1,7 %. Inflace je sice nižší než v roce 2022, kdy vrcholila, ale žádoucí úrovně ještě stále nedosáhla, takže bude Fed nejspíš při dalším snižování sazeb postupovat opatrně.

V Evropě bylo ekonomické oživení pomalejší, než se čekalo, ale přetrvávají příznivé faktory ve formě nízké nezaměstnanosti a růstu reálných mezd. ECB se bude patrně držet současného plánu a snažit se do září 2025 postupně snížit depozitní sazby na 2,5 %.

Úrokové sazby: Připravme se na nové ekvilibrium

Na rozvinutých trzích se úrokové sazby stabilizují na vyšší rovnovážné hladině. Příčinou je opatrná snaha centrálních bank kontrolovat inflaci. V USA už sice inflace zmírnila, ale pořád ne dostatečně. Federální rezervní systém zatím snížil sazby o 50 bazických bodů a na zářijovém zasedání předběžně přislíbil, že pokud tomu budou reálná data nakloněná, dojde ještě letos k dalším dvěma snížením po 25 bazických bodech. Pokud by pokles sazeb pokračoval i v roce 2025, mohla by tak sazba federálních fondů spadnout až na 3,5 %. Jádrová inflace ale zůstává zvýšená, takže jestli nedojde k recesi, bude se Fed nejspíš chovat restriktivně, aby znovu nepřiživil inflační tlaky. Proto se také jeho předpověď dlouhodobé neutrální úrokové sazby vyšplhala na současných 2,9 %, což je nejvýš od září 2018. To by pravděpodobně ve střednědobém časovém horizontu znamenalo zvýšení dlouhodobých výnosů amerických státních dluhopisů.

Evropský hospodářský růst sice zaostává za očekáváním, ale nízká nezaměstnanost a růst reálných mezd dál podporují mírný vzestup HDP. Očekává se, že ECB bude postupně snižovat sazby po 25 bazických bodech za čtvrtletí, takže by koncem příštího roku mohla depozitní sazba klesnout až na 2 %. Také evropské výnosové křivky patrně zestrmí, i když dlouhodobé výnosy mohou pod vlivem trendů amerických státních dluhopisů zůstat zvýšené.

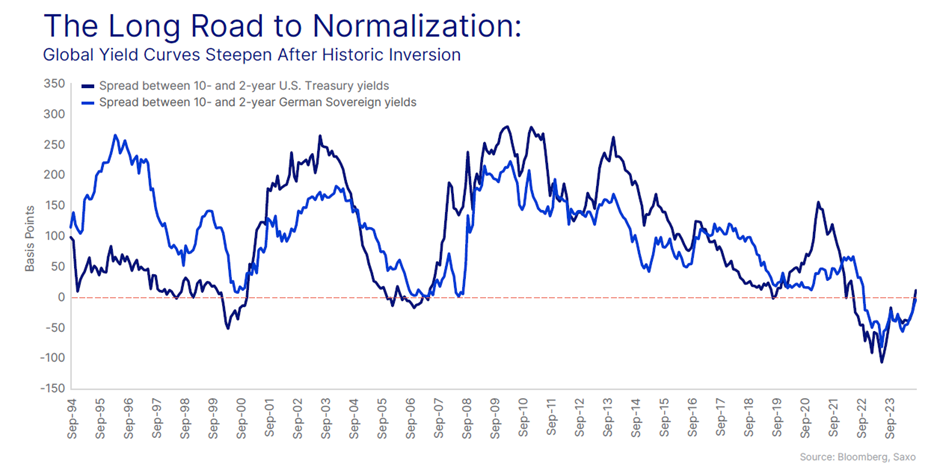

Dynamika výnosové křivky: Postupná normalizace v prostředí strukturálních tlaků

Ve Spojených státech se výnosová křivka s klesající sazbou Fedu postupně normalizuje. Na dlouhodobé výnosy však mohou působit vzestupné tlaky kvůli přetrvávajícím obavám z deficitních výdajů i z možného opětovného zrychlení ekonomiky v roce 2025. Podle zářijové makroekonomické předpovědi FOMC lze v následujících třech letech očekávat 2% růst reálného HDP a návrat inflace ke 2 %, takže by se měla reálná hodnota výnosů z 10letých amerických státních obligací pohybovat kolem 4 %. Dlouhodobé výnosy se budou patrně držet v úzkém pásmu, dokud z amerických voleb nevyplyne jasný směr dalšího vývoje, případně dokud se ekonomické podmínky nezačnou rychle zhoršovat.

Podobnou trajektorii lze očekávat i u evropských výnosových křivek, kde dlouhodobější výnosy zůstanou zvýšené. Zejména německé 10leté státní dluhopisy mohou najít nové obchodní rozpětí kolem 2,5 %. Až ECB znormalizuje svou rozvahu, může se spread mezi italskými BTP a německými Bundy mírně rozšířit, ale očekáváme, že celé poslední čtvrtletí letošního roku zůstane hluboko pod 200 bps, protože BTP přitahují investory, kteří hledají vyšší výnos.

Investiční strategie: Zvládání inflace, volatility a rizik monetární politiky

S příchodem 4. čtvrtletí by se měli dluhopisoví investoři zaměřit na vybudování polštáře proti inflaci a případným překvapením v monetární politice, tak jako v letech 2022 a 2023. Trhy sice očekávají rychlý pokles sazeb, ale centrální banky nemusí jejich očekávání naplnit. Pozice v krátko- až střednědobých segmentech výnosové křivky tak pomohou investorům těžit z propadu sazeb a zároveň omezit expozici vůči volatilitě na vzdáleném konci křivky.

Zejména ve volatilním prostředí bude výběr obligací klíčový. Zvlášť v oblasti rizikových dluhopisů totiž platí, že firmy, které nepotřebují bezprostředně vylepšit cash flow a úspěšně prodloužily splatnost svých obligací, jsou v pozici, kdy mohou nabídnout atraktivní výnos, aniž by byly ohroženy ekonomickým zpomalením. Příležitosti sice existují i v oblasti investičních dluhopisů, ty však mají obvykle delší duraci a nabízejí jen mírnou výnosovou prémii oproti benchmarku.

Současné prostředí nahrává hlavně obligacím z rozvojových trhů, zejména ze zemí s vysokými reálnými úrokovými sazbami, kde je třeba dávat pozor na výši inflace. Tamní vlády si mohou díky těmto

podmínkám dovolit snižovat sazby, a zlepšit tak ocenění dluhopisů. Opatrným přístupem bez agresivního snižování sazeb pak mohou udržet svou měnu stabilní vůči dolaru i euru, a snížit tak riziko devalvace.

V Latinské Americe už centrální banky sazby výrazně snížily, čímž do jisté míry omezily investiční příležitosti. Vyčnívá pouze Mexiko, kde úrokové sazby zůstávaly i na konci 3. čtvrtletí nad 10 % navzdory tomu, že se inflace blížila 5 %. A tak má Banxico prostor opatrně snižovat sazby a zároveň pojistku proti inflaci.

V Asii, kde centrální banky zaujaly opatrnější postoj, jsou už výhledy slibnější. Země jako Indonésie zvýšily v dubnu sazby a od té doby je tak drží. Kromě Indonésie je atraktivní i Malajsie, kde celková i jádrová inflace také klesly zhruba na 2 %, ale úrokové sazby zůstávají vysoké, takže se do budoucna nabízí prostor pro uvážlivé snižování sazeb.

|

Instrumenty s pevným příjmem

|

Postoj pro 4. čtvrtletí

|

Poznámky

|

|

Neutrální

|

Dlouhodobé výnosy zůstanou patrně vyšší kvůli perzistentní

inflaci a fiskálním deficitům. Případné snižování sazeb přispěje

k poklesu krátkodobých výnosů. Preferujeme splatnost do 5 let.

|

|

|

Německé Bundy

|

Mírně pozitivní

|

Až začne ECB snižovat sazby, lze očekávat

postupné zvyšování strmosti výnosové křivky. Výnosy dlouhodobých německých

státních dluhopisů se mohou obchodovat v úzkém pásmu kolem 2,5 %. Preferujeme

splatnost do 5 let.

|

|

Britské Gilts

|

Neutrální

|

Odolná ekonomika a sladění cyklu BOE s cyklem

snižování sazeb Fedu mohou tlačit britské státní dluhopisy výš, ale inflační

tlaky mohou omezit pokles dlouhodobých výnosů. Preferujeme splatnost do 5 let.

|

|

Italské BTP

|

Mírně negativní

|

Díky vyšším výnosům a stabilnímu politickému

riziku bude rozdíl v úročení BTP a Bundů lákat investory hledající vyšší

výnos. Normalizace rozvahy ECB však patrně způsobí v posledním čtvrtletí

růst dluhopisových výnosů.

|

|

Rozvojové trhy

|

Pozitivní

|

Na klíčových rozvojových trzích, zejména

v Asii, panují vysoké reálné sazby a inflace je pod kontrolou, takže

jsou tamní dluhopisy atraktivní, ale rizikem zůstává volatilita měn.

|

|

Investiční korporátní dluhopisy

|

Neutrální

|

Investiční korporátní dluhopisy nabízejí výnosy

jen o málo vyšší než benchmark, ale s delší durací se může pojit riziko volatility,

pokud inflace dostatečně neklesne a růst zpomalí.

|

|

Korporátní dluhopisy s vysokým výnosem

|

Mírně pozitivní

|

Selektivní příležitosti, zejména u firem

s nízkou potřebou cash flow a prodlouženou splatností dluhopisů. Vysoké

výnosové rozpětí nabízí pojistku proti inflaci i rizikům monetární politiky.

|

Althea Spinozzi, specialistka na dluhopisy Saxo Bank

Althea Spinozzi je obchodníkem v Saxo Bank a specializuje se na dluhopisy. Působí v globálním prodejním týmu.

Althea Spinozzi začala v Saxo Bank pracovat v roce 2017 jako specialistka na dluhopisy. Vytváří průzkumy dluhopisů a spolupracuje přímo s klienty, kterým pomáhá vybírat dluhopisy a obchodovat s nimi. Vzhledem k tomu, že má široké znalosti pákového dluhového efektu, zaměřuje se hlavně na dluhopisy s vysokým výnosem a na firemní dluhopisy s atraktivním poměrem rizika a výnosu. Althea má v oblasti finančních služeb sedmiletou zkušenost, zejména v oblasti dluhopisů a platforem.

Před svým nástupem do Saxo Bank pracovala v týmu Leveraged Loan v Royal Bank of Scotland a předtím s týmem Institutional Fixed Income v Mitsubishi UFJ v Londýně nebo v týmu Platform Sales v Bloomberg LP.

Althea k obchodování s dluhopisy přistupuje velmi aktivně a zaměřuje se na maximalizaci celkových výnosů. Althea má titul MSc v oblasti managementu rozvoje z londýnské School of Economics a bakalářský titul v oblasti mezinárodního obchodu z bostonské Northeastern University. Althea má FCA certifikát CF30.

![]()

Dánská banka pro investory a tradery

Saxo Bank je důvěryhodná dánská banka pro investory a tradery, kterým poskytuje již více než 30 let prvotřídní obchodní platformu se všemi třídami aktiv a více než 71 000 instrumenty. Kromě investičních nástrojů můžete využít službu půjčování cenných papírů nebo úročení volné hotovosti v 18 různých světových měnách.

Více informací na:www.saxobank.cz/cs-cz

Přečtěte si také

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

Příbuzné stránky

- ROHLIK FIN.10,0/26 - Dluhopis ROHLIK FIN.10,0/26 aktuálně, kurzy Burza - akcie online

- Nový občanský zákoník č. 89/2012 Sb.

- Nový stavební zákon

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Zprávy Dluhopisy - Dluhopisy - emitenti dluhopisů, vývoj cen dluhopisů, obchodování s dluhopisy.

- ECB připravila nový instrument nákupu dluhopisů pro ochranu měnověpolitické transmise - Monitoring centrálních bank

- ECB připravila nový instrument nákupu dluhopisů pro ochranu měnověpolitické transmise - Monitoring centrálních bank

- Natixis: Posunuly se vyspělé země z deflační rovnováhy do rovnováhy inflační?

- NWR: Nové dluhopisy nesou kupón 7,875%, nové dluhopisy prodlouží splatnost dluhu

- ČS - koment 14.5. - domácí dluhopisy, ČNB připravena na další cut, zklamání z US maloobchodu

- Raiffeisenbank připravila další emisi dluhopisu Garantinvest s úrokem 3,5%

- Držitelé dluhopisů společnosti Orco odmítli převod dluhopisů na nové akcie společnosti

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory