Investiční výhled Fidelity pro asijské trhy ve 4. čtvrtletí aneb Jít s východním větrem

Pokles růstu v USA bude mít dopad i na tempo expanze v Asii, nicméně zpomalení také poskytne centrálním bankám v regionu prostor pro snížení úrokových sazeb. Co čekají experti Fidelity od posledního kvartálu na asijských trzích?

V mýtickém souboji čínské historie, bitvě u Rudých útesů, která vypadá podobně jako souboj Davida a Goliáše, porazí malé loďstvo mnohem silnější protivníky tím, že přivolá východní vítr a tím zapálí celé nepřátelské flotily. Téměř o dvě tisíciletí později je pořád ještě „přivolání východního větru“ čínským výrazem pro chytré strategie, které využívají vnější síly ve svůj prospěch.

Pro ty, kdo investují v Asii, může být čtvrté čtvrtletí roku 2024 vhodným obdobím pro tento přístup. Rizika mimo region se stupňují, od zpomalení růstu v USA a obratu v měnové politice až po očekávání na geopolitických otřesů. Taktický, defenzivní postoj – konstruktivní u dluhopisů, selektivní u akcií – by mohl investorům pomoci využít těchto okolností co nejlépe a připravit se na lepší časy.

Osvobozené od FEDu

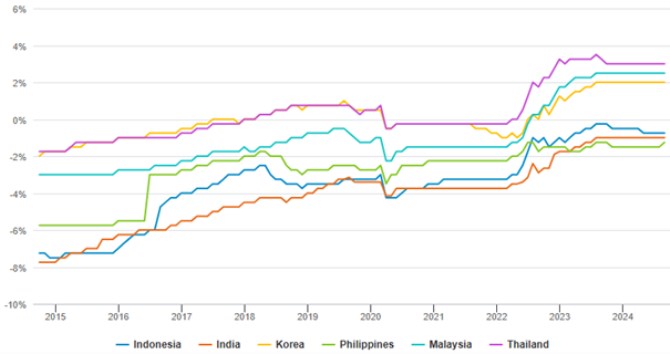

Asijské centrální banky jsou již delší dobu omezovány jestřábím postojem amerického Federálního rezervního systému. Snížením úrokových sazeb by se zvětšil rozdíl mezi nimi a USA a vzrostlo by riziko výprodeje jejich měn. Tato situace se změnila v září, kdy Fed konečně snížil úrokové sazby o 50 bazických bodů. Domníváme se, že s výjimkou Japonska bude většina asijských centrálních bank po snížení ze strany Fedu cítit, že snížení u nich také může projít. Indonésie dokonce mírně předběhla rozhodnutí Fedu a ve stejném týdnu snížila úrokové sazby o 25 bazických bodů na 6 %, což bylo její první snížení sazeb za více než tři roky.

Investoři by proto mohli s větší důvěrou navyšovat duraci u vysoce kvalitních dluhopisů, od státních až po dluhopisy investičního stupně. Jakékoli dozvuky bolestí americké ekonomiky budou pravděpodobně citelnější v akciích, kde by mohly utrpět zisky vývozců. Akciový trh má stále co nabídnout, zejména společnosti, které se vezou na vlnách umělé inteligence (AI), přechodu na šetrnou energetiku a změn v dodavatelském řetězci. Klademe ale větší důraz na valuace a bezpečnostní marže u akcií tak, aby odolaly dalším krátkodobým otřesům.

Graf 1: Rozpětí úrokových sazeb amerického Fedu oproti srovnatelným asijským sazbám

Zdroj: LSEG Datastream, Fidelity International, září 2024.

Zpomalte!

Výkonnost Asie samozřejmě závisí na Číně a Japonsku, dvou největších ekonomikách v regionu. Čína se snaží získat momentum s tím, že spotřebitelé a kupci nemovitostí zůstávají opatrní. Do konce roku zbývají pouhé tři měsíce a vypadá, že cíl zhruba pětiprocentního meziročního růstu HDP v zemi půjde složitě splnit. Snížili jsme proto pravděpodobnost našeho základního scénáře „řízené stabilizace“ (z 65 na 55 %) a zvýšili jsme riziko vážného zpomalení (na 35 %). Reflace zůstává vzdálenou možností (na úrovni 10 %).

Stát se usilovně snaží obnovit důvěru. V září Čína snížila hranici pro akontaci při nákupu bydlení, také snížila úrokové sazby a slíbila zajistit větší likviditu na akciovém trhu. I když stále nenabízí výrazné stimuly, tato opatření zdůrazňují zaměření úředníků na domácí poptávku, což podporuje náladu na trhu. Úrokové sazby „nižší po delší dobu“ – které i po očištění o inflaci zůstávají kladné – drží v chodu rally čínských dluhopisů. V případě akcií lépe odolávají defenzivní sektory, jako jsou banky a veřejné služby. Další změny by mohly přijít na říjnovém zasedání politbyra nebo na Central Economic Work Conference koncem roku. Neočekávejte však drastické politické změny, když na finanční trhy doléhají vnější nejistoty, jako jsou třeba volby v USA.

Japonsko se vymanilo z deflační pasti a nyní se naopak brání inflaci, která by se měla v příštím roce udržet nad dvouprocentním cílem Bank of Japan. To by mělo dodat BOJ důvěru k postupnému zvyšování sazeb v nadcházejících čtvrtletích a přiblížit zemi ke kladným reálným sazbám. Reakce trhu na červencové zvýšení úrokových sazeb centrální bankou o 15 bazických bodů, která byla značně volatilní, by se nyní mohla uklidnit. Nezvrátí však asi vývoj japonských úrokových sazeb. U akcií budou pravděpodobně dohánět ztráty menší společnosti, které v uplynulém roce tolik netěžily z rally. Jakýkoli posun v obchodní politice USA by však mohl mít dopad na Japonsko, zatímco výměna premiéra by mohla představovat další riziko pro domácí trhy.

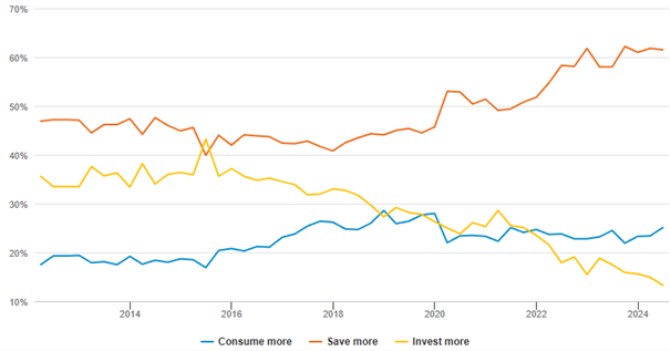

Graf 2: Preference čínských vkladatelů v průzkumu People´s Bank of China

Quelle Wind, Fidelity International, září 2024. Čtvrtletní průzkum ukladatelů v městských oblastech.

Strukturální příhody

Příslib strukturálních sil, které podpoří Asii, je reálný, od „demografické dividendy“ v Indii a jihovýchodní Asii, až po nástup umělé inteligence a energetickou transformaci. S tím, jak trhy stále více vnímají krátkodobá rizika však očekáváme větší kontrolu těchto strukturálních sil. To jsme již viděli v případě umělé inteligence, kdy se investoři odvrátili od Tchaj-wanu a Koreje, kde se vyrábějí polovodiče, k trhům Asie, které očekávají bezprostřednější podporu ze strany měnové politiky.

S nadějí sledujeme dlouhodobé vyhlídky Indie. Má slušné fundamenty a tempo růstu – podle letošní prognózy na 7 % - což není k zahození. Po delší rallye však mohou být valuace v některých oblastech akciového trhu příliš horké. V pozadí se skrývá riziko plynoucí z odeznívajícího carry trade jenu, s tím, jak spekulanti opouštějí oblíbené – a přeplněné – akciové trhy. Výhled pro indické dluhopisy může být příznivější díky jejich přidání se ke globálním benchmarkům a kladným reálným úrokovým sazbám.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Energie - vývoj cen energií na komoditních trzích

- Zlato - aktuální cena zlata, investiční zlato

- Podílové fondy, investiční společnosti

- Investiční zlato 1 unce

- Investiční zlato - prodej zlata

- Stříbro - výkupní a prodejní ceny, zprávy, investiční stříbro

- Zlato - výkupní a prodejní ceny, zprávy, investiční zlato

- Investiční stříbro - Prodej stříbra

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Fidelity: Nejistý výhled na 2019 pro FED, objevují se zajímavé investiční alternativy

- Fidelity: Nejistý výhled na 2019 pro Fed, objevují se zajímavé investiční alternativy (28.12.2018)

- Fidelity: Nejistý výhled na 2019 pro Fed, objevují se zajímavé investiční alternativy

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada