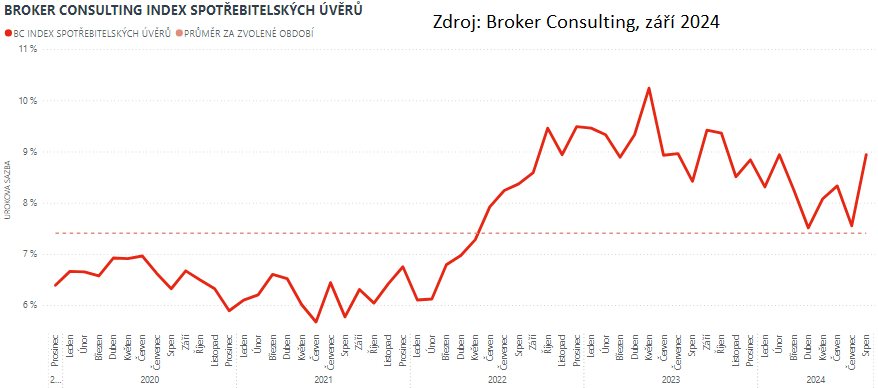

Průměrná úroková sazba spotřebitelských úvěrů vzrostla na téměř devět procent - Broker Consulting Index

- Broker Consulting Index ukázal na zvýšení úrokových sazeb půjček na cokoliv.

- Průměrná hodnota v srpnu dosáhla, dle Broker Consulting Indexu, na 8,94 procenta.

- Půjčky je možné sloučit do jedné a získat tak možné výhody.

Průměrná úroková sazba u spotřebitelských úvěrů v srpnu dosáhla, podle Broker Consulting Indexu, na 8,94 procenta. To představuje nárůst o 1,39 procenta oproti předchozímu měsíci. Po šesti měsících se tak sazby vrátily na stejnou úroveň jako v únoru. Odborníci nepředpokládají výrazný pohyb sazeb ani v následujících měsících, s výjimkou krátkodobých akcí jednotlivých bank.

„Mírné výkyvy úrokových sazeb jsou většinou důsledkem sezónních nabídek bank, které bývají časté například v období Vánoc nebo letních prázdnin,“ uvádí Michaela Pudilová, analytička spotřebitelských a hypotečních úvěrů ze společnosti Broker Consulting.

V meziročním srovnání letošní srpnová sazba představuje nárůst o více než půl procentního bodu ve srovnání s loňským srpnem, kdy byla sazba 8,42 procenta. Nejvýhodnější sazby letošního roku jsme zaznamenali v dubnu (7,51 %) a červenci (7,55 %), kdy se držely pod osmi procenty. Kromě srpna dosáhl Index nejvyšších hodnot také v únoru, kdy průměrná sazba činila rovněž 8,94 procenta.

Konsolidace úvěrů

Jednou z oblíbených služeb, které banky nabízejí, je konsolidace úvěrů. Ta umožňuje sloučit více půjček do jedné, což přináší nejen přehlednější správu financí, ale často také výhodnější úrokovou sazbu. „Klient si nemusí dělat starosti s různými termíny splatnosti či úrokovými sazbami, vše se zjednoduší do jedné měsíční splátky,“ vysvětluje Michaela Pudilová ze společnosti Broker Consulting.

Banky obvykle umožňují konsolidovat širokou škálu půjček, od spotřebitelských úvěrů až po kreditní karty a kontokorenty. Důležité však je, že konsolidace představuje nový úvěrový produkt, což znamená, že klient musí být schopný řádně splácet.

„Je třeba mít na paměti, že konsolidace zahrnuje splacení a zrušení původních půjček. Pro mnoho lidí to může být klíč k lepší finanční stabilitě, ale je nezbytné zvážit podmínky a osobní finanční situaci před tím, než se k tomuto kroku rozhodneme,“ dodává Michaela Pudilová.

Broker Consulting Index spotřebitelských úvěrů je analytický nástroj, který ukazuje průměrnou úrokovou sazbu

u spotřebitelských úvěrů, jež zprostředkovali konzultanti Broker Consulting a pobočky Broker Point či Broker Point Premium, u kteréhokoli poskytovatele bankovních úvěrů. Jedná se o vážený aritmetický průměr, kdy hlavní vahou je objem úvěru. Tedy čím vyšší úvěr, tím jeho sazba do Indexu vstupuje větší vahou. Výhodou metody výpočtu je to, že se do statistiky dostávají pouze skutečně schválené úvěry, a to bez výjimky všechny. Nemůže tak dojít ke zkreslení informací a index není závislý na datech dodávaných třetími stranami.

Proč je dobré Index sledovat Broker Consulting Index spotřebitelských úvěrů zachycuje vývoj úrokových sazeb u spotřebitelských bankovních úvěrů. Je praktickým indikátorem toho, jak se pro českou veřejnost úvěry vyvíjejí z hlediska úrokových sazeb, a tedy i výše splátek na určitou půjčenou sumu. Lidé si tyto typy úvěrů berou, aby financovali různé potřeby. Od dovolené přes nový telefon až po překlenutí nějaké tíživé situace. Zásadní význam má index pro domácnosti, které splácejí větší množství úvěrů a splátky je dusí. Index jim může otevřít oči, že půjčky je možné refinancovat s mnohem nižší úrokovou sazbou, a nastartovat tak cestu za ozdravením rodinných financí. Sazby spotřebitelských úvěrů jsou na trhu velmi různé, lidé často dobře nezhodnotí situaci a sjednají si drahou půjčku. Index je důvěryhodným podkladem pro média při komunikaci praktického a pro občany zajímavého tématu. Index nemá za cíl ukazovat průměr trhu, ale zdravou sazbu. Pokud si proto člověk chce sjednat spotřebitelský úvěr ať už v bance, nebo v nebankovní instituci, a úroková sazba je výrazněji vyšší než aktuální index, je potřeba zpozornět.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Úvěry, půjčky:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Úrokové sazby ČNB

- Výpočet procent

- Promile a procenta

- Srovnání půjček - sazby, podmínky, poplatky

- Sazba D57d, tarif D57d - elektřina

- ČEZ Prodej, a. s. Sazba D57d, tarif D57d

- Průměrný důchod

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Okénko finanční rady

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla