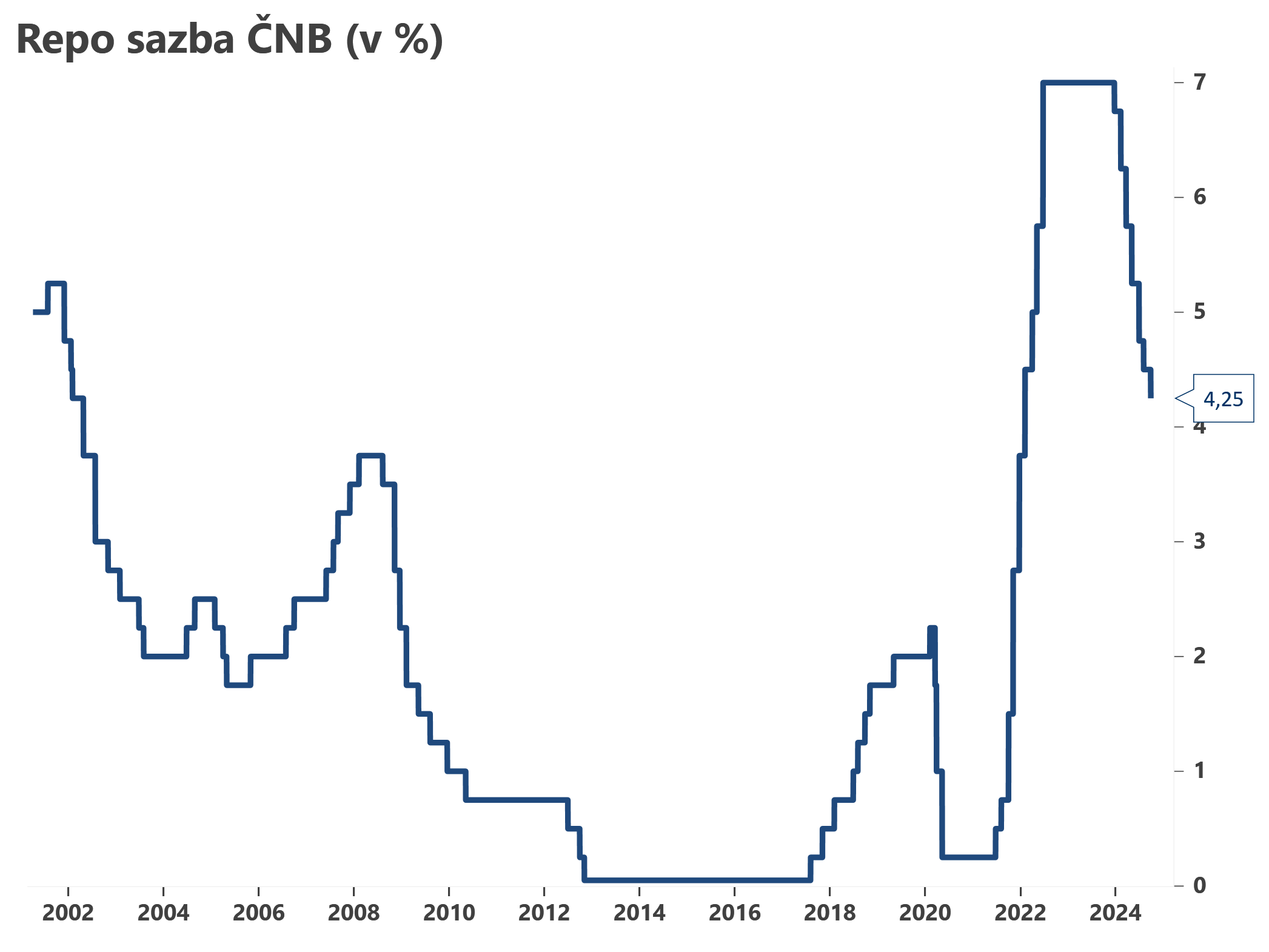

ČNB snižuje sazby podle očekávání o dalších 25bps na 4,25 %

ČNB podle očekávání dnes snížila na svém zářijovém zasedání sazby o dalších 25bps na 4,25 % a vyslala komentář, který ukazuje na pokračující opatrné uvolňování měnové politiky. Pro snížení o 25bps hlasovalo 6 členů, pro 50bps jeden člen (odhadujeme, že šlo o Tomáše Holuba nebo Jana Fraita). Guvernér Aleš Michl sice stále hovořil primárně o opatrnosti při snižování úrokových sazeb.

Situační zpráva pravděpodobně ukázala, že oproti srpnové prognóze lehce převažují proti-inflační rizika. Šlo zejména o pomalejší HDP, pomalejší růst mezd, kosmeticky silnější korunu, ale především se výrazně dolů posunula očekávání ohledně zahraničních úrokových sazeb (EURIBOR). Předpoklad, že se úrokové sazby v eurozóně udrží do konce roku 2025 nad 3,0 % dnes vypadá jako nerealistický (náš odhad aktuálně v blízkosti 2,5 %).

Zdá se však, že bankovní rada se rozhodla nekomunikovat přímo rizika “prognózy”, ale rizika “plnění inflačního cíle”. Co přesně to bude znamenat popravdě guvernér moc jasně nevysvětlil, ale zdá se, že komunikace rizik bude primárně směřovat k faktorům, z kterých mají členové bankovní rady obavy…, půjde více o pocity než odchylky od stávající prognózy.

I proto je pravděpodobně stále bez jasnější relevance k prognóze zmiňována jako pro-inflační riziko dynamika mezd. Z pohledu prognózy přitom platí, že hlavním pro-inflačním překvapením je struktura stávající inflace. Ta v srpnu překvapivě zůstala na 2,2 % (0,4 p.b. nad prognózou), a to nejen kvůli potravinám, ale i v důsledku vyšší inflace služeb. Právě ta společně s přetrvávajícími zvýšenými inflačními očekáváními bude asi vybízet centrální bankéře v budoucnu k opatrnosti a odrazovat je od agresivnějšího uvolnění měnové politiky.

Vzhledem k tomu, že dnes jsou základní úrokové sazby stále relativně vysoko nad přirozenou sazbou (odhadujeme v blízkosti 3,50 %), očekáváme na každém dalším zasedání až do února 2025 (včetně) snížení sazeb o 25bps.

Před zářijovým zasedáním ČNB jsme se také dozvěděli jméno nového člena bankovní rady. Na konci tohoto roku (od prosince) nahradí Tomáše Holuba Jakub Seidler - hlavní ekonom bankovní asociace. Jde o kvalitního nástupce - makroekonoma a odborníka na měnovou politiku, který kromě zkušeností ze soukromého sektoru navíc zná ČNB i zevnitř (sekce finanční stability i sekce měnová). Z pohledu měnové politiky předpokládáme, že půjde spíše o zastánce pokračujícího snižování sazeb "bez pauz" k úrovním okolo neutrální sazby (náš odhad 3,5 %). S jeho příchodem se nemění naše očekávání ohledně měnové politiky.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Úrokové sazby ČNB

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Graf USD / Kč, ČNB, grafy kurzů měn

- Kurzy měn - kurzovní lístek ČNB

- Graf EUR / Kč, ČNB, grafy kurzů měn

Prezentace

03.02.2025 iPhone za zlomek ceny. Do Česka dorazilo…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…

Okénko investora

Mgr. Timur Barotov, BHS

Kryptoměnový trh se propadá kvůli obavám z globální obchodní války

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Výprodej v technologickém sektoru: na kolena ho srazil výkonný model umělé inteligence z Číny

Petr Lajsek, Purple Trading

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Miroslav Novák, AKCENTA

Okénko finanční rady

Jáchym Knedlhans, Direct Family

V roce 2025 přichází spousta změn na silnicích - rostou ceny známek, začnou chodit pokuty

Martin Steiner, BNP Paribas Cardif Pojišťovna

Nový rok, nové předsevzetí. Jak začít lépe hospodařit s penězi?

Tomáš Vrňák, Ušetřeno.cz

Iva Grácová, Bezvafinance

Jaroslav Rada, Česká síť

Dotace na FVE pro rodinné domy se změnily, dosáhnete na ně v nové podobě?

Jan Hicl, Delta Green

Flexibilita v energetice – nová komodita, která (zatím) nemá svoji jednotku, ale má obrovskou cenu

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)