Tento týden zasedá bankovní rada ČNB. Podle prognózy by se sazby v letošním roce už snižovat neměla

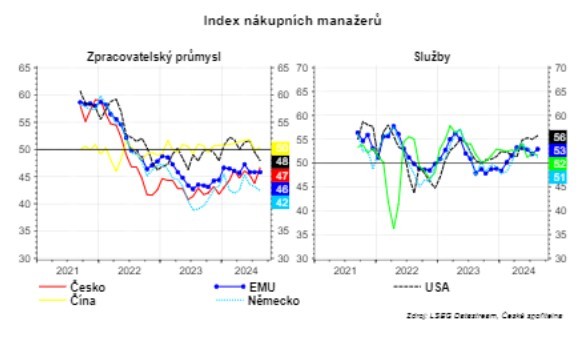

Důvodem dalšího poklesu sazeb jsou 1) slabá čísla z reálné ekonomiky, 2) očekávání na sazby Fedu a ECB. Prognóza ČNB vycházela z předpokladu, že ECB sníží sazby v letošním roce na 3,4 % a v příštím roce na 3 %. Nicméně aktuálně to vypadá (tržní očekávání), že sazba ECB se může dostat na 3 % už v letošním roce a na konci příštího roku na 1,75-2 %. Pokud by ČNB v takovém světě ponechala sazby na 4,5 %, tak by to vytvářelo výrazně větší tlak na posílení koruny. A to by snižovalo inflaci (která je už nyní blízko inflačního cíle) a ekonomiku. Ekonomika na tom není nejlépe. Už jen to, že ECB bude snižovat rychleji, je také dáno slabostí ekonomiky EMU. Např. ECB očekává, že v příští rok poroste ekonomika eurozóny jen o 1,3 % po letošním velmi slabém růstu o 0,8 %. Slabé čísla vidíme v očekáváních jak českých firem, tak českých domácností.

Důležitým parametrem je koruna. Ta se aktuálně pohybuje blízko hranice 25 CZK/EUR. ČNB očekávala její stabilitu v blízkosti 25,2. Sice nejde o žádnou výraznou odchylku, ale i koruna působí spíše ve směru nižší inflace.

Z tohoto pohledu bankovní rada se může odchýlit od prognózy ČNB a snížit sazby. Vyjádření některých členů rady to potvrzuje. Například Tomáš Holub uvedl, že „Ukončení či přerušení cyklu snižování úrokových sazeb by nyní bylo předčasné. Ekonomika se odráží ode dna, ale jen velmi rozpačitě.“ A dokonce bude zvažovat snížení o 25 nebo 50 bodů. Jan Kubíček také uvedl argumenty pro snížení sazeb a mimo jiné řekl, že „Jsem rád, že jsme zmírnili tempo snižování sazeb na standardních 0,25 procentního bodu, ale myslím si, že ještě nenastal čas, abychom stejně jako Evropská centrální banka sazby jednou snížili, podruhé ne a potom zase ano.

Trh očekává sazby ČNB na konci roku na 3,5-3,75 %. My se kloníme spíše ke 4 % s tím, že kombinace dočasného zvýšení inflace na konci roku, mzdového vyjednávání a nejistot spojených s politikou (měnovou v hlavních ekonomikách, ale i volby v USA) by mohlo vyvolat přestávku ve snižování sazeb.

David Navrátil

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Další zprávy o bankách

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

18.09.2024 Inflace nezmizí. I 2,2 % vás v čase může…

18.09.2024 Klíčový okamžik pro globální ekonomiku: Sníží…

16.09.2024 Cena ropy je nejnižší za poslední 3 roky.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ocelářská krize v Číně: Ceny železné rudy čelí prudkému oslabení

Jakub Petruška, Zlaťáky.cz

Petr Lajsek, Purple Trading

Radoslav Jusko, Ronda Invest

Mgr. Timur Barotov, BHS

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Lenka Rutteová, Bezvafinance

Aleš Rothbarth, Skupina Klik

Tomáš Kadeřábek, Swiss Life Select

Marek Pokorný, Portu

Průzkum: Většina mladých Čechů si přivydělává kvůli finanční nezávislosti

Martin Steiner, BNP Paribas Cardif Pojišťovna