Týdenní zprávy 16.09.2024 - 20.09.2024: Index cen průmyslových výrobců v srpnu -0,4 % m/m a +1,1 % r/r,

Klíčové události a ukazatele

- ČR: Index cen průmyslových výrobců v srpnu -0,4 % m/m a +1,1 % r/r.

- Eurozóna: Spotřebitelské ceny HICP v srpnu finálně +0,1 % m/m a +2,2 % r/r a v jádrové složce +0,3 % m/m a +2,8 % r/r.

- Německo: Index ekonomického sentimentu ZEW v září poklesl na 3,6 ze srpnových 19,2 bodu.

- Polsko: Průmyslová produkce v srpnu -0,8 % m/m a +0,6 % r/r (sezónně očištěno).

- USA: Americká centrální banka (Fed) snížila hlavní úrokovou sazbu o 50 bodů do rozmezí 4,75 – 5,00 %. Maloobchodní tržby v srpnu +0,1 % m/m a +2,1 % r/r.

Očekávané události a ukazatele

- ČR: Zasedání bankovní rady České národní banky. Konjunkturální průzkumy (září).

- Eurozóna: Indexy PMI ve službách a ve výrobě (září) – předběžné odhady.

- Německo: Index podnikatelského klimatu Ifo (září).

- Polsko: Maloobchodní tržby (srpen).

- USA: Spotřebitelská důvěra CB (září). Hrubý domácí produkt (2. čtvrtletí) – finálně. Jádrová PCE inflace (srpen).

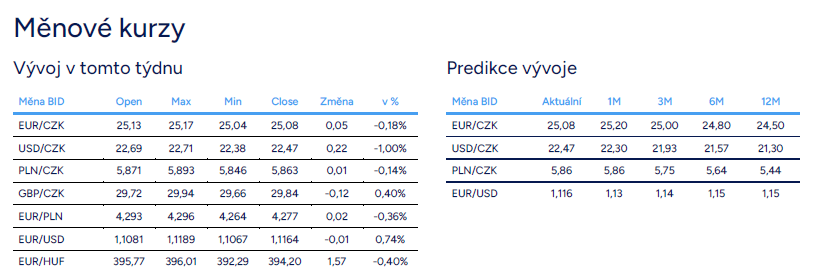

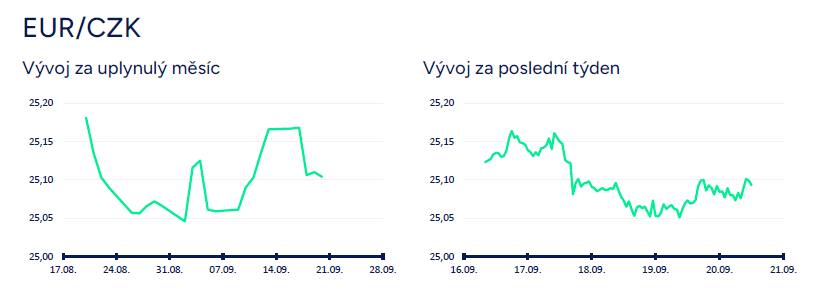

Vývoj EUR/CZK

- Koruna vůči euru v první polovině týdne sice mírně posílila, ale výraznější zisky si nepřipsala a ve druhé půlce týdne se obchodování postupně stabilizovalo kolem hladiny 25,10 CZK/EUR. Koruna zatím nedokázala výrazněji těžit ze skutečnosti, že americký Fed v tomto týdnu snížil úrokové sazby o 50 bodů. V příštím týdnu zasedá bankovní rada České národní banky (ČNB), která velmi pravděpodobně sníží úrokové sazby o 25 bodů. Nepředpokládám, že by mělo zasedání ČNB výraznější okamžitý dopad na korunu kromě krátkodobě vyšší volatility v průběhu středečního odpoledne.

- Jednou z mála tuzemských makrostatistik v tomto týdnu byly srpnové ceny výrobců. Ceny průmyslových výrobců v srpnu -0,4 % m/m a +1,1 % r/r. Meziměsíčně nižší byly ceny v odvětví koksu a rafinovaných ropných produktů, ceny chemických látek a přípravků, základních farmaceutických výrobků či ceny elektřiny, plynu, páry a klimatizovaného vzduchu. Vzrostly naopak ceny potravinářských výrobků. Ceny zemědělských výrobců v srpnu -1,4 % a -0,5 % r/r. Měřeno vůči bazickému roku 2020 ceny zemědělských výrobců v posledním roce de facto stagnují. To se v posledním zhruba roce promítá i do meziročního poklesu cen potravin, které tlačí celkovou spotřebitelskou inflaci dolů. A zatím nejsou žádné zřetelné náznaky toho, že by se měly ceny zemědělských výrobců začít rychle zvyšovat. V meziročním srovnání v srpnu ceny v rostlinné výrobě klesly o 3,6 % a ceny v živočišné výrobě byly vyšší o 3,2 %. Ceny stavebních prací v srpnu +0,1 % m/m a +1,7 % r/r. Ceny tržních služeb pro podniky +0,5 % m/m a +3,4 % r/r.

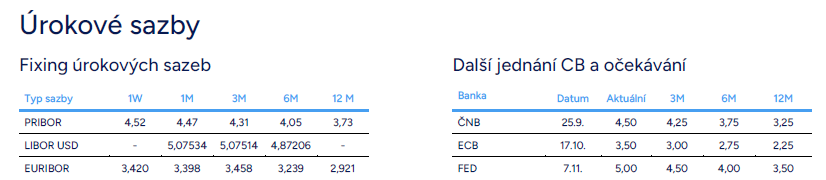

- Hlavní makroekonomickou událostí příštího týdne bude zasedání bankovní rady ČNB, které se uskuteční ve středu (25/9). ČNB téměř jistě sníží úrokové sazby o 25 bazických bodů (tj. snížení hlavní sazby na 4,25 % ze současných 4,50 %). Tento krok je finančním trhem očekáván, a proto by nemělo dojít k výraznější tržní reakci. Na zářijovém zasedání ČNB nebude zveřejněna nová makroekonomická prognóza a důležitá tak bude komunikace ČNB – tisková konference s guvernérem A. Michlem, prezentace k měnověpolitickému rozhodnutí ČNB a následně se zpožděním i záznam ze zasedání. Nepředpokládám, že se od guvernéra Michla dozvíme detailnější náčrt vývoje sazeb pro 4. čtvrtletí. Ve hře je snížení sazeb o 25 či o 50 bodů v souhrnu za celé 4. čtvrtletí, tj. v závěru letošního roku hlavní sazba buď na 4 % nebo 3,75 %. To znamená pod aktuální prognózou ČNB, která pro 4. čtvrtletí ukazuje 2týdenní repo sazbu na 4,50 %. Proinflační rizika, která ČNB zmiňuje, sice zůstávají ve hře (např. vyšší setrvačnost inflace ve službách), ale i vzhledem k mírně nižší dynamice růstu mezd ve 2. čtvrtletí celkové proinflační tlaky pozvolna odeznívají. Navíc ve 3. čtvrtletí to vypadá na výrazně slabší hospodářský růst ve vnějším prostředí v čele s Německem (růst HDP eurozóny podle mě jen +0,1 % k/k) a slabší bude pravděpodobně i výkon tuzemské ekonomiky kvůli vnějšímu prostředí a povodním.

- Z centrálních bankéřů se k měnové politice v tomto týdnu vyjádřil např. T. Holub, podle kterého by bylo nyní předčasné ukončit cyklus snižování úrokových sazeb, a to i s ohledem na slabý růst domácí ekonomiky. Holub nevidí žádné riziko rychlého obnovení poptávkových inflačních tlaků a bude se rozhodovat mezi snížením sazeb o 25 či 50 bodů. Holub patří společně s viceguvernérem J. Fraitem k těm centrálním bankéřům, kteří argumentují pro o něco rychlejší snižování sazeb než většina bankovní rady. Snížení sazeb avizoval i J. Kubíček, podle kterého prostor pro pokles sazeb pořád existuje. Celkově by podle mě byl jakýkoliv jiný výsledek, než snížení sazeb o 25 bodů, velkým překvapením.

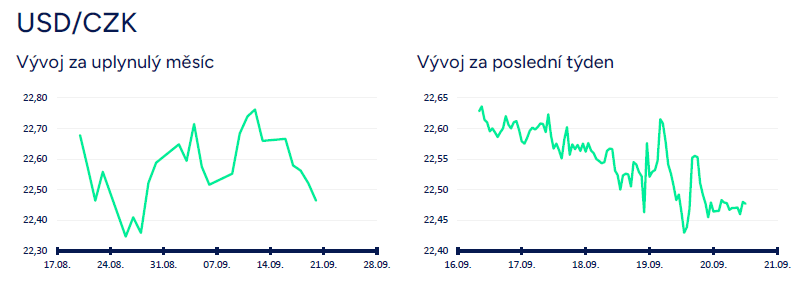

Vývoj USD/CZK

- Koruna vůči americkému dolaru v souhrnu za celý týden posílila a v pátek dopoledne se obchodovalo pod hladinou 22,50 CZK/USD. Koruna však nedokázala výrazněji těžit ze skutečnosti, že americký Fed snížil úrokové sazby o 50 bodů a v nové prognóze avizoval rychlejší snižování sazeb v horizontu nadcházejících čtvrtletích. Na základě zářijového zasedání Fedu se podle mě zvyšuje pravděpodobnost, že na dolaru dochází k obratu a dolar bude dále oslabovat. Zároveň jsem přistoupil k výraznější úpravě FX prognózy na USDCZK – horizont 1 měsíce (1M) – 22,3 CZK/USD, 3M – 21,9 CZK/USD, 6M – 21,6 CZK/USD a 12M – 21,3 CZK/USD (viz tabulka).

- Klíčovou makroekonomickou událostí tohoto týdne bylo jednoznačně zasedání amerického Fedu. Fed zahájil cyklus uvolňování měnové politiky snížením hlavní úrokové sazby (FFR) rovnou o 50 bodů do rozmezí 4,75 – 5,00 %. Finanční trh sice na konci minulého týdne velmi rychle zacenil 50 bodové snížení do tržních sazeb v návaznosti na článek ve Wall Street Journal, ale i přes to jsem předpokládal, že Fed nakonec sníží sazby jen o 25 bodů, protože čísla z americké ekonomiky, včetně těch z pracovního trhu, zůstávají velmi solidní.

- V tiskové zprávě Fed obecně snížení sazeb obhajoval tím, že získal větší důvěru, že se inflace vrací ke 2 % a že se inflace a pracovní trh dostávají do rovnováhy. Na tiskové konferenci šéf Fedu J. Powell snížení sazeb o 50 bodů vysvětloval tak, že od zasedání Fedu na konci července byly zveřejněny dva důležité měsíční reporty z pracovního trhu, které ukázaly jeho ochlazování. Pracovní trh je podle Powella stále v solidním stavu a Fed chce, aby to tak zůstalo, proto se rozhodl jednat preventivně 50 bodovým snížením. Další vývoj sazeb bude podle Powella nepřekvapivě odvislý od příchozích statistik (data-dependent and meeting-by-meeting přístup). Pokud vyjdu z nové prognózy Fedu, tak ta pro zbytek letošního roku naznačuje další snížení sazeb o 50 bodů do rozmezí 4,25 – 4,50 %. V příštím roce (2025) poté snížení sazeb v souhrnu o 100 bodů do rozmezí 3,25 – 3,50 %. V obou případech se jedná o docela výrazný posun oproti červnové prognóze (2024 – rozmezí 5 – 5,25 % a 2025 – rozmezí 4 – 4,25 %). Finanční trh to však vidí v tržních úrokových sazbách trochu jinak – rozmezí 3 – 3,25 % již v červenci 2025. Právě tím si lze vysvětlit, proč dolar v reakci na výsledek zasedání Fedu výrazněji neoslabil. Nová prognóza Fedu se vlastně jen o něco více sladila s očekáváními finančního trhu.

- Celkově nová makroekonomická prognóza Fedu doznala výraznější změny oproti červnové prognóze. HDP letos mírně nižší růst (2 % místo 2,1 %) a pro rok 2025 (2 % a 2 %, tj. beze změny). Míra nezaměstnanosti letos výše na 4,4 % oproti 4,0 % a v roce 2025 4,4 % místo 4,2 %. A PCE inflace letos níže na 2,3 % místo 2,6 % a v roce 2025 2,1 % místo 2,3 %. Suma sumárum snížení sazeb o 50 bodů a rychlejší snižování sazeb letos a v příštím roce (podle nové prognózy) podle mě vytváří prostor k dalšímu oslabování dolaru, obzvláště pokud by se čísla z pracovního trhu dále zhoršovala.

- Z amerických makroekonomických statistik v tomto týdnu. Maloobchodní tržby v srpnu +0,1 % m/m a +2,1 % r/r a v kontrolní skupině +0,3 % m/m (navíc revize července na +0,4 % m/m). Na základě červencového a srpnového maloobchodu lze říci, že spotřeba amerických domácností zůstává solidní a je dobrým základem pro pokračující růst HDP ve 3. čtvrtletí. Průmyslová produkce v srpnu +0,8 % m/m a 0 % r/r. Nové týdenní žádosti o podporu v nezaměstnanosti do 14/9 činily jen 219 tis., což je nejnižší hodnota od letošního května.

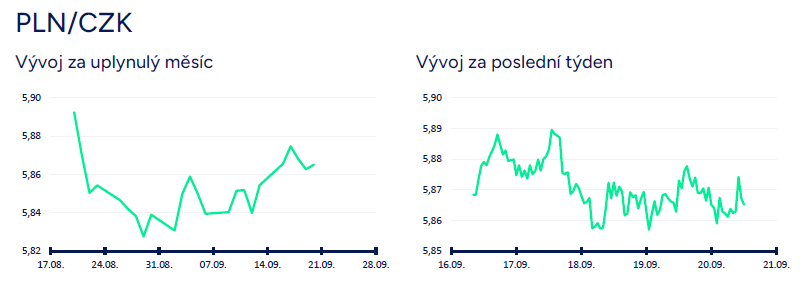

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu mírně posílila. Obchodování se odehrávalo v relativně těsném rozmezí 5,86 – 5,89 CZK/PLN. Z dlouhodobějšího nadhledu (měsíce) nadále předpokládám posilování koruny směrem k úrovni 5,50 CZK/PLN.

- Krátce k polským statistikám zveřejněným v tomto týdnu. Růst mezd v polském soukromém sektoru v srpnu zrychlil na 11,1 % r/r (tržní odhad 10,8 % r/r, v červenci 10,6 % r/r). I přes toto zvýšení je patrné, že tempo růstu od začátku letošního roku stále zpomaluje. Zaměstnanost pak v srpnu klesla o 0,5 % r/r (v červenci -0,4 % r/r). I přes pokles pracovních míst (v srpnu cca o 20 tis.) však i nadále polský trh práce zůstává v dobré kondici, zejména díky relativně silné domácí poptávce v sektoru služeb. Polskému průmyslu se v srpnu kvůli slabé zahraniční poptávce nedařilo, produkce klesla o 1,5 % r/r (tržní odhad -0,2 % r/r). Polská spotřebitelská inflace v jádrové složce v srpnu dále zvolnila na 3,7 % r/r.

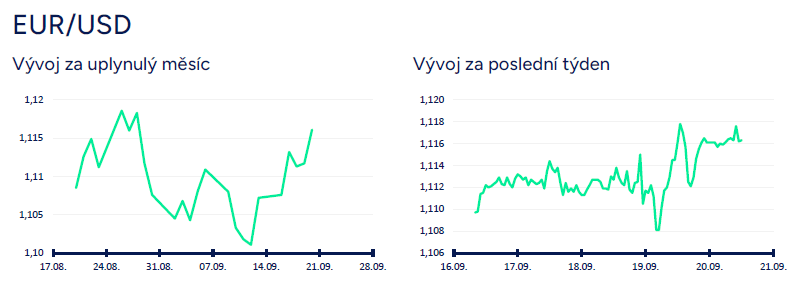

Vývoj EUR/USD

- Vývoj na hlavním měnovém páru byl v tomto týdnu ovlivněn vyčkáváním na výsledek zasedání amerického Fedu. Proto se v první polovině týdne obchodovalo v úzkém rozmezí 1,111 – 1,114 USD/EUR a o něco výraznější pohyby přišly na eurodolar až ve středu večer po zasedání Fedu. Výsledek zasedání amerického Fedu však zatím eurodolaru jasnější směr nedal a v pátek dopoledne se obchodovalo v blízkosti hladiny 1,116 USD/EUR.

- Fed (více k zasedání Fedu v oddílu USDCZK) nastartoval cyklus uvolňování měnové politiky snížením sazeb o 50 bodů, tj. poklesem hlavní sazby (FFR) do rozmezí 4,75 – 5,00 %. Pokud vyjdu z předpokladu, že Fed ve 4. čtvrtletí sníží sazby souhrnně o 50 bodů, tak na konci letošního roku bude hlavní sazba v rozmezí 4,25 – 4,50 %. Z pohledu dalšího vývoje na EURUSD je nyní klíčové, jak rychle budou centrální banky (Fed versus ECB – relativní měnová politika) snižovat úrokové sazby v horizontu nadcházejících čtvrtletí. Když vyjdu z prognóz centrálních bank, tak Fed do konce roku 2025 sníží celkově sazby o 150 bodů, zatímco Evropská centrální banka (ECB) jen o 125 bodů (25 bodů na čtvrtletí). Finanční trh přitom očekává, že Fed bude úrokové sazby snižovat rychleji než avizuje jeho prognóza. To by ceteris paribus znamenalo, že se ještě o něco sníží úrokový diferenciál mezi dolarovými a eurovými sazbami, což by mělo vést k oslabování dolaru.

- Pokud by navíc chodila slabší čísla z amerického pracovního trhu, tak by Fed mohl snižování sazeb zrychlit, což by ještě silněji tlačilo na oslabování dolaru. Rizikem je samozřejmě i vývoj v eurozóně. Nikde totiž není psáno, že evropská ekonomika výrazněji nezpomalí, inflační tlaky budou odeznívat rychleji a ECB zareaguje rychlejším snižováním sazeb, než se nyní očekává. Suma sumárum na základě zářijového zasedání Fedu se podle mě zvyšuje pravděpodobnost, že na eurodolaru dochází k obratu a dolar bude dále oslabovat směrem k hladině 1,15 USD/EUR a výše. Zároveň jsem přistoupil k výraznější úpravě FX prognózy na EURUSD – horizont 1 měsíce (1M) – 1,13 USD/EUR, 3M – 1,14 USD/EUR, 6M – 1,15 USD/EUR a 12M – 1,15 USD/EUR (viz tabulka).

- Krátce ke statistkám v eurozóně. V eurozóně růst mezd ve 2. čtvrtletí zpomalil na 4,5 % r/r z 5,2 % r/r v 1. čtvrtletí letošního roku. Právě mzdy jsou pro Evropskou centrální banku (ECB) jednou z důležitých proměnných při rozhodování o nastavení měnové politiky. V zahraničním obchodu se zbožím v eurozóně v červenci export +10,2 % r/r, import +4,0 % r/r a obchodní bilance přebytková ve výši 21,2 mld. eur. Index ekonomického sentimentu ZEW v Německu v září výrazně poklesl v obou složkách – v hodnocení současných podmínek (-84,5 bodu) i v indexu důvěry (3,6 bodu). Spotřebitelské ceny HICP v srpnu finálně +0,1 % m/m a +2,2 % r/r a v jádrové složce +0,3 % m/m a +2,8 % r/r. Vyšší dynamika i nadále přetrvává ve službách (necelá polovina spotřebního koše) +0,4 % m/m a +4,1 % r/r. Podle prognózy ECB by měla HICP inflace v závěru letošního roku dočasně zrychlit a v průběhu příštího roku pozvolna klesat až na 2 % ve 4. čtvrtletí 2025. Jádrová inflace se však na 2 % podle ECB dostane až v roce 2026.

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcenta.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Státní svátky Prosinec 2024

- Kalendář jmen Prosinec 2024 - svátky

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- Zálohy OSVČ 2024 - sociální a zdravotní pojištění. Minimální zálohy, splatnost, paušální daň, nemocenské pojištění

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

- Daň z nemovitých věcí - formulář 2024

Prezentace

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

24.02.2025 České firmy stále častěji místo banky…

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…